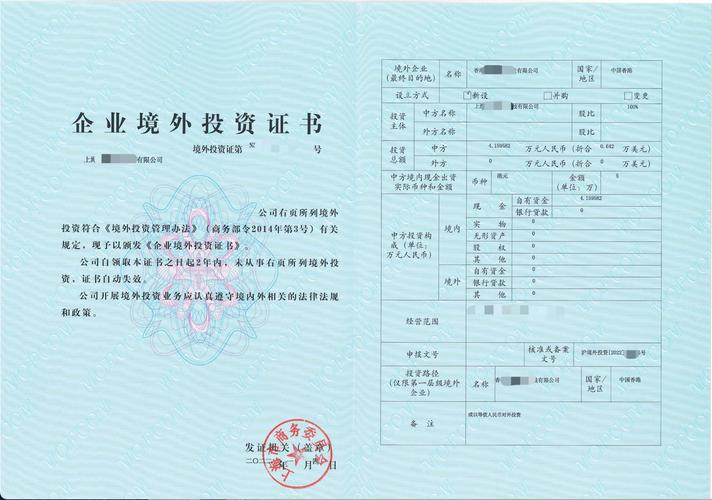

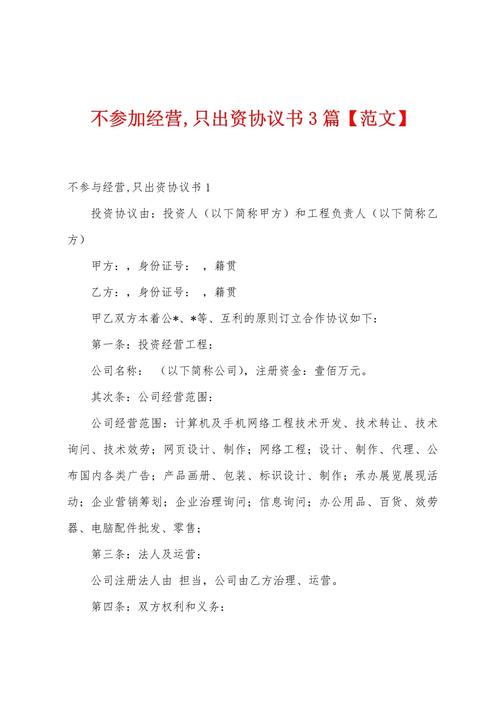

只投资不参与经营,协议如何保障权益?

摘要:

核心原则与目标“只投资不参与经营”协议的核心是“防火墙”原则,旨在实现以下目标:保护投资者权益:确保投资者的资金安全,并有机会获得预期的财务回报(如分红、股权增值),保障创始人经营...

摘要:

核心原则与目标“只投资不参与经营”协议的核心是“防火墙”原则,旨在实现以下目标:保护投资者权益:确保投资者的资金安全,并有机会获得预期的财务回报(如分红、股权增值),保障创始人经营... 核心原则与目标

“只投资不参与经营”协议的核心是“防火墙”原则,旨在实现以下目标:

(图片来源网络,侵删)

- 保护投资者权益:确保投资者的资金安全,并有机会获得预期的财务回报(如分红、股权增值)。

- 保障创始人经营自主权:让创始人能够不受外部干预地、灵活地决策和管理公司,专注于业务发展。

- 明确权责边界:清晰界定哪些重大事项需要投资者同意,哪些是创始人可以独立决策的日常经营事项。

- 建立退出机制:为未来可能的股权退出(如公司被收购、IPO)提供明确的路径和规则。

协议的核心关键条款

一份完善的“只投资不参与经营”协议通常包含以下关键条款:

公司治理结构

-

董事会席位:

- 投资者席位:协议通常会规定投资者有权在公司董事会中委派一名或多名代表,这是投资者参与公司重大决策的主要渠道,但不参与日常管理。

- 否决权:投资者委派的董事在特定重大事项上拥有一票否决权(见下文“重大事项清单”)。

- 观察员席位:有时投资者会要求一个“观察员”席位,该人员可以参加董事会会议,但没有投票权,主要起信息获取和监督作用。

-

知情权:

- 财务报告:投资者有权定期(如每月、每季度)获得公司的财务报表(资产负债表、利润表、现金流量表)。

- 经营报告:有权获得公司的经营状况报告、重大合同、融资情况等。

- 查阅权:有权随时查阅公司的股东会会议记录、董事会会议决议、财务会计报告等文件。

重大事项清单

这是协议的核心中的核心,它列出了所有必须经过股东会(甚至需要投资者/其委派董事同意)才能决策的事项,这些事项通常超出了日常经营的范畴,关乎公司的根本利益。

(图片来源网络,侵删)

常见重大事项包括:

- 资本变动:公司增资、减资、发行新股、股权期权池的设立与调整。

- 股权变更:任何股东转让其股权(尤其是创始人转让),或公司新的融资导致股权结构变化。

- 公司控制权:公司合并、分立、解散、清算或变更公司形式。

- 资产处置:公司出售、转让或抵押其主要资产(通常超过总资产的50%或某个具体金额)。

- 重大负债:对外提供担保、借款超过一定金额。

- 预算与决算:年度财务预算和决算方案的审批。

- 利润分配:制定和批准年度利润分配方案或弥补亏损方案。

- 高管任免:任命或解聘CEO、CFO等核心高级管理人员(投资者通常会要求对核心高管的任免有提名权或否决权)。

- 业务方向变更:改变公司主营业务范围、进入新的重大市场。

- 诉讼与仲裁:涉及公司存续或重大利益的诉讼或仲裁。

注意:清单的范围需要仔细谈判,清单越长,对创始人的限制越多;清单越短,对投资者的保护越弱。

反稀释条款

保护投资者在后续融资中的股权比例不被不合理地稀释,主要有两种形式:

- 完全棘轮条款:如果后续融资价格低于本轮投资者的投资价格,投资者的每股成本将被调整为新的更低价格,以补偿其股权被稀释的损失,对投资者最有利,对创始人最不利。

- 加权平均反稀释条款:根据后续融资的价格和数量,计算一个加权平均价格来调整投资者的成本,这是一种更公平、更常见的折中方案。

清算优先权

在公司清算(如破产、被收购、出售)时,规定投资者有权优先于创始人获得其投资款加上一定的利息(或一个固定的回报倍数)。

(图片来源网络,侵删)

- 非参与优先权:投资者拿走优先回报后,剩余的资产由所有股东(包括创始人)按股权比例分配,这是最常见的模式。

- 完全参与优先权:投资者拿走优先回报后,还可以按股权比例参与剩余资产的分配,这能让投资者在“好退出”时获得更高回报,但对创始人不利。

回购权/拖售权

- 回购权:在特定条件下(如未能在约定时间内上市、创始人出现重大违约等),投资者有权要求公司或创始团队以原投资价格加上一定利息回购其股权。

- 拖售权:majority of shareholders (如超过50%或67%的股东) 同意出售公司,那么投资者有权要求少数股东(通常是创始人)一起出售,这确保了投资者可以在合适的时机“搭便车”退出。

非竞争与保密条款

- 非竞争:通常要求创始人在投资期间及退出后一定年限内,不得从事与公司相竞争的业务。

- 保密:所有股东都有义务对公司的商业秘密、技术信息、财务数据等保密。

投资者的“不参与”边界

协议必须清晰界定“不参与经营”的边界,以避免未来产生争议。

- 不参与:投资者不干涉公司的日常运营、人员招聘、市场营销、产品研发等具体事务。

- 可以参与/有权知晓:

- 董事会会议(作为董事)。

- 获取定期财务和经营报告。

- 对“重大事项清单”中的事项行使否决权。

- 为公司提供行业资源、人脉等战略支持(通常是“建议”性质,而非“指令”)。

协议的签订与注意事项

- 聘请专业律师:这份协议非常专业且复杂,双方都必须聘请有经验的律师来起草和审核,确保条款合法、公平且无歧义。

- 谈判是关键:协议的每一项条款都可以谈判,创始人希望经营自由度高,重大事项清单短;投资者则希望保护性强,条款对自己有利,最终的协议是双方博弈和妥协的结果。

- 明确“重大”的定义:对于“重大资产处置”、“重大负债”等条款,最好用具体的金额比例(如超过净资产或最近一期经审计净利润的30%)来量化,避免模糊不清。

- 动态调整:随着公司发展,可能需要对协议进行修订,后续融资时,新的投资者会要求加入新的条款,可能需要与早期投资者协商调整。

“只投资不参与经营”协议是现代风险投资和私募股权投资中的基石,它通过法律化的方式,将“资本”与“管理”的角色分开,建立了信任的框架,保障了双方的合法权益,是实现“专业的人做专业的事”这一商业理念的重要工具,对于任何考虑引入外部财务投资者的创始人来说,理解和重视这份协议至关重要。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/4652.html发布于 02-06

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网