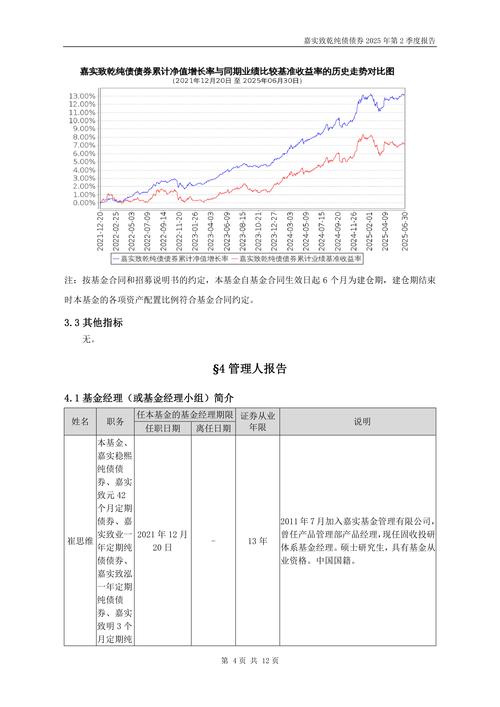

债券投资的投资收益率

摘要:

什么是债券投资收益率?债券投资收益率是衡量你投资于债券所能获得的回报水平的指标,它不仅仅是你每年收到的利息,还包括了你买入和卖出债券的价格差异(资本利得或损失),与“票面利率”不同...

摘要:

什么是债券投资收益率?债券投资收益率是衡量你投资于债券所能获得的回报水平的指标,它不仅仅是你每年收到的利息,还包括了你买入和卖出债券的价格差异(资本利得或损失),与“票面利率”不同... 什么是债券投资收益率?

债券投资收益率是衡量你投资于债券所能获得的回报水平的指标,它不仅仅是你每年收到的利息,还包括了你买入和卖出债券的价格差异(资本利得或损失)。

与“票面利率”不同,票面利率是债券发行时约定的固定利息,而收益率是你实际能获得的回报,它会随着市场情况的变化而波动。

核心概念:为什么收益率与价格反向变动?

这是理解债券最关键的一点,记住这个原则:当债券价格上涨时,其收益率下降;当债券价格下跌时,其收益率上升。

原因在于: 债券的票面利息是固定的,当市场上新发行的债券提供的利率(即市场利率)上升时,你持有的旧债券(利率较低)就变得不那么有吸引力了,为了卖出你的旧债券,你必须降价,使其对买家来说,最终的“实际回报率”与新债券持平,反之亦然。

主要的收益率指标

根据不同的计算方式和持有期限,债券收益率有多种衡量标准,以下是几种最常见的:

当期收益率

这是最简单、最直观的收益率,只考虑债券的年利息收入和当前的市场价格。

-

计算公式:

当期收益率 = (年利息收入 / 债券当前市场价格) × 100%

-

特点:

(图片来源网络,侵删)

(图片来源网络,侵删)- 优点: 计算简单,能快速反映债券的利息回报水平。

- 缺点: 忽略了资本利得或损失(即买入价与到期偿还面值的差额),因此不能完全代表你的总回报。

-

举例: 一张面值1000元、票面利率5%的债券,你以950元的价格买入。

- 年利息收入 = 1000 × 5% = 50元

- 当期收益率 = (50 / 950) × 100% ≈ 26%

- 这里,你的利息回报率高于票面利率,因为你用低于面值的价格买入了债券。

到期收益率

这是最重要、最常用的收益率指标,它假设你将持有债券至到期,并且将收到的所有利息以相同的收益率进行再投资,它考虑了所有的现金流:购买价格、所有利息收入和到期收回的本金。

-

计算公式: 这是一个复杂的内部收益率计算,通常需要使用金融计算器或电子表格(如Excel的

YIELD函数)来完成,其核心思想是找到一个折现率,使得未来所有现金流的现值之和等于债券的当前市场价格。债券当前市场价格 = Σ [各期利息 / (1 + YTM)^t] + [面值 / (1 + YTM)^n] (YTM 就是我们要解的到期收益率,t 是期数,n 是总期数)

-

特点:

- 优点: 全面、准确地反映了持有债券至到期的总回报水平,是投资者进行债券估值和比较的核心工具。

- 缺点: 计算复杂,并且有一个不现实的假设——未来收到的利息可以按相同的YTM进行再投资。

-

举例: 继续上面的例子,这张债券还有5年到期,每年付息一次,你以950元买入。

- 你需要找到一个YTM,使得: 950 = 50/(1+YTM)¹ + 50/(1+YTM)² + 50/(1+YTM)³ + 50/(1+YTM)⁴ + 1050/(1+YTM)⁵

- 通过计算器或Excel计算,这个YTM大约是 95%。

- 这个5.95%比当期收益率5.26%更高,因为它包含了你以950元买入、到期收回1000元面值的50元资本利得(50/950 ≈ 5.26%),这部分收益在5年内摊销,提高了总回报。

持有期收益率

这是最符合实际投资行为的收益率,它衡量你在持有债券一段时间后卖出所获得的总回报,不考虑持有到期的假设。

-

计算公式:

持有期收益率 = [(卖出价格 - 买入价格) + 持有期间收到的总利息] / 买入价格 × 100%

-

特点:

- 优点: 非常实用,直接反映了你作为短期或中期投资者的真实回报。

- 缺点: 结果完全取决于你选择的买入和卖出时点,受市场波动影响大。

-

举例: 你以950元买入上面那张债券,持有一年后,市场利率下降,债券价格上涨到980元,期间你收到了50元利息。

- 资本利得 = 980 - 950 = 30元

- 利息收入 = 50元

- 总收益 = 30 + 50 = 80元

- 持有期收益率 = 80 / 950 × 100% ≈ 42%

- 你的实际回报非常高,因为你既赚了利息,又赚了价格上涨带来的资本利得。

赎回收益率

对于可赎回债券,这个指标非常重要,它计算的是债券在被发行方提前赎回的情况下,投资者能获得的回报率。

-

计算公式: 与YTM类似,但将到期日替换为赎回日,将到期收回的面值替换为赎回价格(通常略高于面值)。

-

特点:

- 对投资者而言,YTM和YTC中的较小者是更保守的估计,因为发行方通常会在利率下降时赎回债券(此时投资者只能以较低的赎回价收回资金,并不得不以更低的市场利率再投资)。

影响债券收益率的主要因素

- 市场利率(无风险利率): 这是最根本的因素,央行加息,市场利率上升,新发债券的票面利率会提高,导致存量债券价格下跌,收益率上升。

- 信用风险: 债券发行方的违约风险越高,投资者要求的回报(即收益率)就越高,公司债的收益率通常高于国债,信用评级越低的债券(高收益债/垃圾债)收益率越高。

- 债券期限: 在正常情况下,期限越长的债券,收益率越高,这是因为长期债券面临的不确定性(如利率风险、通胀风险)更大,需要更高的回报作为补偿,这被称为“正收益率曲线”,如果短期收益率高于长期,则形成“收益率曲线倒挂”,通常是经济衰退的预警信号。

- 通货膨胀预期: 如果投资者预期未来通胀会加剧,他们会要求更高的收益率来弥补购买力的损失,通胀预期上升会推高债券收益率。

- 流动性: 交易活跃、容易买卖的债券(如国债)流动性好,收益率相对较低;而那些交易不活跃、难以变现的债券,流动性差,收益率需要更高来补偿。

总结与投资建议

| 收益率类型 | 核心特点 | 适用场景 |

|---|---|---|

| 当期收益率 | 简单,只考虑利息 | 快速了解利息回报,忽略资本损益 |

| 到期收益率 | 最全面,考虑所有现金流,假设持有至到期 | 债券估值和比较的黄金标准 |

| 持有期收益率 | 最实际,反映真实买卖回报 | 评估已实现的投资业绩,适合交易型投资者 |

| 赎回收益率 | 针对可赎回债券,计算被提前赎回的回报 | 评估可赎回债券的风险和潜在回报 |

给投资者的建议:

- 区分目标: 如果你打算持有债券至到期,到期收益率是你的核心参考指标,如果你是短线交易,持有期收益率更能反映你的真实收益。

- 关注YTM与票面利率的关系:

- 如果你以面值买入债券,YTM = 票面利率。

- 如果你以折价(低于面值)买入债券,YTM > 票面利率。

- 如果你以溢价(高于面值)买入债券,YTM < 票面利率。

- 不要只看收益率高低: 一个10%的高收益率可能对应着极高的违约风险,务必结合债券的信用评级、发行人背景和期限来综合评估,追求“风险调整后”的合理回报。

- 理解收益率曲线: 观察国债收益率曲线的形态,可以帮助你判断当前的市场利率环境和未来经济走势的预期。

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/1939.html发布于 2025-12-29

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网