保险避债避税条款法律效力如何?

摘要:

法律上并没有“避债保险”或“避税保险”的说法,我们通常所说的“避债”和“避税”,在法律上更准确地应理解为“债务隔离”和“税务筹划”,保险能否实现这些功能,取决于投保人如何设计保单结...

摘要:

法律上并没有“避债保险”或“避税保险”的说法,我们通常所说的“避债”和“避税”,在法律上更准确地应理解为“债务隔离”和“税务筹划”,保险能否实现这些功能,取决于投保人如何设计保单结... 法律上并没有“避债保险”或“避税保险”的说法,我们通常所说的“避债”和“避税”,在法律上更准确地应理解为“债务隔离”和“税务筹划”,保险能否实现这些功能,取决于投保人如何设计保单结构、遵循何种法律原则,以及在何种法律情境下。

(图片来源网络,侵删)

避债”(债务隔离)

这是大家最关心,也是最容易产生误解的一点,保险能否对抗债务,关键在于区分保险金的所有权归属。

核心法律依据

-

《中华人民共和国保险法》第二十三条

- :任何单位和个人不得非法干预保险人履行赔偿或者给付保险金的义务,也不得限制受益人取得保险金的权利。

- 解读:这条法律保护了受益人领取保险金的合法权利,它强调的是,一旦保险合同约定的理赔条件成就(如被保险人身故),保险公司必须向受益人支付保险金,任何第三方(包括债权人)无权阻止或要求用这笔钱来清偿债务。

-

《中华人民共和国民法典》第一千一百二十二条

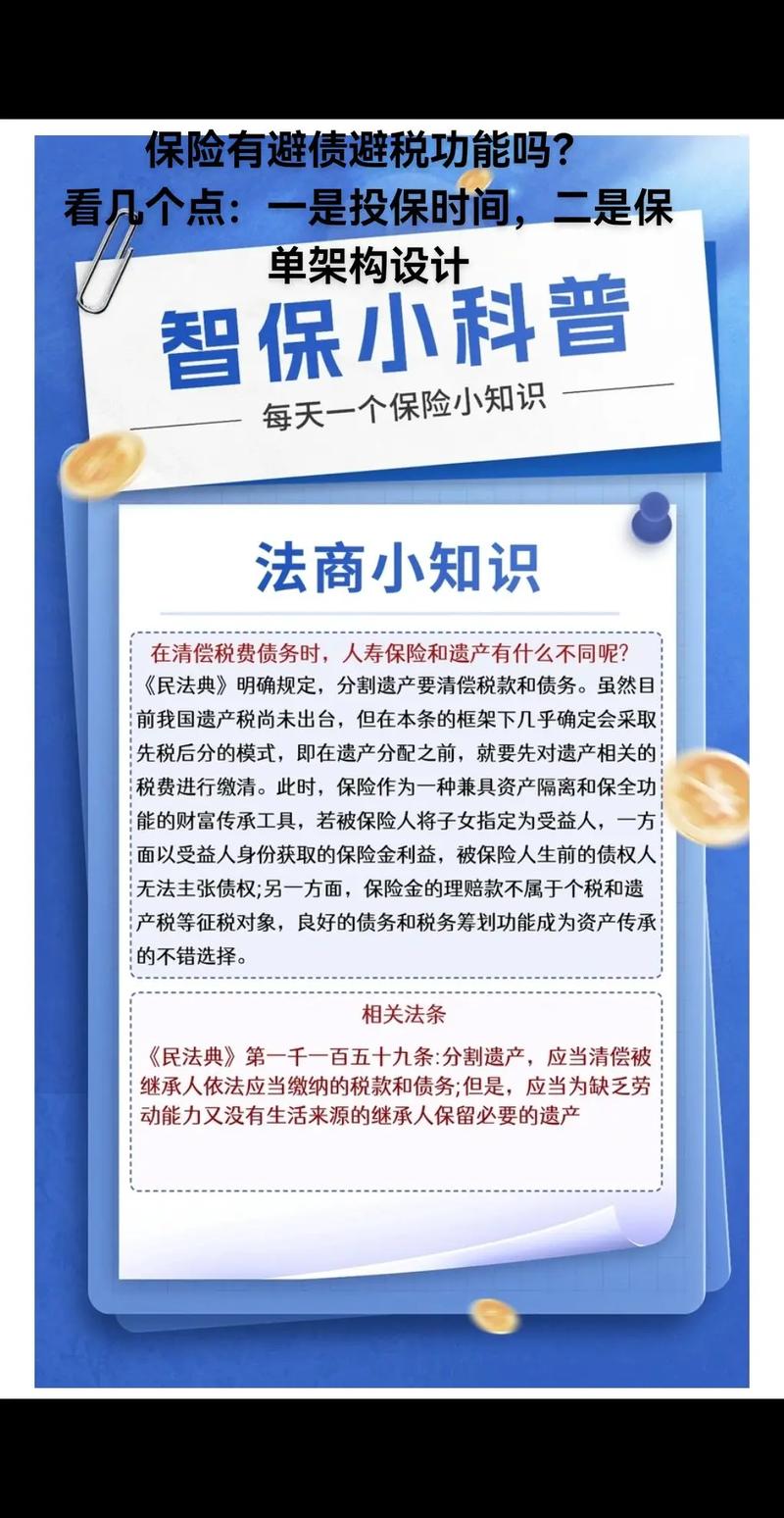

- :遗产是自然人死亡时遗留的个人合法财产,依照法律规定或者根据其性质不得继承的遗产,不得继承。

- 解读:这是“避债”功能最核心的法律基石,保险金(特别是指定了受益人的身故保险金)在被保险人死亡后才产生,这笔钱不属于被保险人的遗产,既然不是遗产,那么自然就不能用来清偿被保险人生前所欠的个人债务。

“避债”功能的实现条件与边界

可以“避债”的情况(债务隔离成功):

(图片来源网络,侵删)

- 前提条件:保单的受益人明确指定。

- 运作逻辑:

- A为自己投保了一份高额寿险,指定其子B为受益人。

- A不幸身故,并留下了一大笔债务。

- 保险公司向B支付了身故保险金。

- 由于这笔钱是B作为受益人获得的,不属于A的遗产,因此A的债权人无权要求用这笔保险金来偿还A的债务。

- 在这种情况下,保险成功实现了对A生前债务的“隔离”。

无法“避债”的情况(债务隔离失败):

-

受益人未指定或指定不明:

- 如果保单没有指定受益人,或者受益人先于被保险人死亡且没有其他受益人,那么身故保险金将作为被保险人的遗产来处理。

- 根据《民法典》第一千一百六十一条,继承人以所得遗产实际价值为限清偿被继承人依法应当缴纳的税款和债务,这意味着,保险金将首先用于清偿A的债务,剩余部分才由其法定继承人(如配偶、子女、父母)继承。“避债”功能完全失效。

-

债权人行使“撤销权”:

- 根据《民法典》第五百三十九条,如果债务人以明显不合理的低价转让财产、放弃债权或者无偿转让财产,影响债权人的债权实现的,债权人可以请求人民法院撤销该行为。

- 适用场景:如果A在欠下巨额债务后,明知自己无力偿还,却突然购买一份巨额保单并指定受益人,其行为被法院认定为“恶意转移财产,逃避债务”,那么债权人可以起诉请求法院撤销这份保单合同,保单的现金价值或保险金都可能被用来偿还债务。

-

保单的“现金价值”可能被执行:

- 《最高人民法院关于人民法院民事执行中查封、扣押、冻结财产的规定》:明确指出,人寿保险的现金价值属于投保人的财产。

- 解读:

- 现金价值:指投保人退保时可以拿回的钱。

- 所有权归属:现金价值属于投保人,而不是被保险人或受益人。

- 执行后果:如果投保人(债务人)欠债不还,债权人可以申请法院强制执行其名下的保单,要求保险公司退保,并将保单的现金价值用于偿还债务。

- 注意:执行的是现金价值,而不是理赔后的保险金,如果保单指定的受益人是子女,且子女尚未申请理赔,那么债权人无法直接要求保险公司支付保险金给子女。

避债”功能:

- 能隔离:指定了受益人的身故保险金,在被保险人身故后,不属于其遗产,一般不能被清偿生前的债务。

- 不能隔离:

- 未指定受益人的身故保险金(视为遗产)。

- 保单的现金价值(属于投保人个人财产,可被强制执行)。

- 被认定为恶意转移财产的保单。

避税”

相较于“避债”,保险在“避税”方面的功能更加明确和有限。

核心法律依据

-

《中华人民共和国个人所得税法》第四条

- :下列各项个人所得,免征个人所得税:

- ...(五)保险赔款;

- ...(十)国务院规定的其他免税所得。

- 解读:这是最关键的一条,法律明确规定,保险赔款(即保险金)是免征个人所得税的,无论是一笔多大的身故保险金、重疾保险金还是意外医疗金,受益人领取时都不需要缴纳个人所得税,这是保险在税务筹划中最核心、最确定的优势。

- :下列各项个人所得,免征个人所得税:

-

《中华人民共和国遗产税法》(尚未出台)

- 现状:中国目前尚未开征遗产税。

- 未来展望:如果未来开征遗产税,那么指定了受益人的身故保险金,由于不属于遗产,理论上也将免征遗产税,这是目前高净值人群利用保险进行财富传承规划的重要考量之一,具有前瞻性。

“避税”功能的实现与边界

可以“避税”的情况:

- 个人所得税:如上所述,所有类型的保险金(赔款)都免征个人所得税,这是法律赋予的确定性权利。

- (未来可能的)遗产税:通过指定受益人,使保险金不作为遗产处理,从而规避未来可能开征的遗产税。

无法“避税”的情况:

- 增值税:保险公司在提供某些服务(如万能账户管理费)时,可能会产生增值税,但这通常由保险公司承担,与个人无关。

- 其他税种:保险本身并不涉及房产税、车辆购置税等其他常见税种。

避税”功能:

- 确定性优势:保险金100%免征个人所得税,这是最确定的税务筹划工具。

- 前瞻性优势:在遗产税开征前布局,通过指定受益人实现财富的免税传承。

- 局限性:无法规避所有税种,且遗产税的“避税”功能是预期性的,依赖于未来的法律。

给消费者的核心建议

- 明确投保目的,切勿恶意避债:保险的核心功能是风险保障和财富规划,切勿在负债累累时才去购买高额保单试图逃避债务,这种行为不仅无效,还可能构成欺诈,面临法律风险。

- 务必指定受益人:这是实现“债务隔离”和财富定向传承的最关键一步,在投保时就要明确指定受益人及其份额,并可在未来根据家庭情况变更。

- 区分投保人、被保险人、受益人:

- 投保人:交钱的人,拥有保单的现金价值和处置权(可退保、贷款),其债权人可执行现金价值。

- 被保险人:受保险保障的人,其人身风险是保险标的。

- 受益人:领取保险金的人,其对保险金拥有所有权,一般不被用于清偿被保险人的债务。

- 合理规划保单结构:对于高净值人群,可以通过设立保险金信托等方式,将保险金的所有权和管理权分离,实现更复杂、更精细的财富传承和债务风险隔离目标。

- 咨询专业人士:保险和税务法律非常复杂,在进行大额保单规划时,务必咨询律师、税务师和专业的财务顾问,根据自身具体情况制定个性化方案,避免因理解偏差而导致规划失败。

免责声明基于中国现行法律法规及普遍法律原则的解读,不构成任何正式的法律意见,具体案例请咨询专业律师。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/6887.html发布于 今天

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网