车贷违约金法律上限是多少?

摘要:

法律允许收取违约金,但设定了上限和公平原则,借款人如果觉得违约金过高,有权向法院或仲裁机构申请调低,以下是具体的规定和解释: 核心法律依据车贷违约金的规定主要基于以下几部法律:《中...

摘要:

法律允许收取违约金,但设定了上限和公平原则,借款人如果觉得违约金过高,有权向法院或仲裁机构申请调低,以下是具体的规定和解释: 核心法律依据车贷违约金的规定主要基于以下几部法律:《中... 法律允许收取违约金,但设定了上限和公平原则,借款人如果觉得违约金过高,有权向法院或仲裁机构申请调低。

(图片来源网络,侵删)

以下是具体的规定和解释:

核心法律依据

车贷违约金的规定主要基于以下几部法律:

- 《中华人民共和国民法典》:这是最核心的法律依据,尤其是合同编的相关规定。

- 《中华人民共和国消费者权益保护法》:如果车贷属于个人消费贷款,该法也适用。

- 最高人民法院的相关司法解释:如《关于审理民间借贷案件适用法律若干问题的规定》,虽然主要针对民间借贷,但其关于利率上限的“LPR四倍”原则,在司法实践中对金融机构的违约金计算也有重要的参考价值。

关键法律规定解析

违约金的性质与约定优先原则

- 《民法典》第五百八十五条规定:“当事人可以约定一方违约时应当根据违约情况向对方支付一定数额的违约金,也可以约定因违约产生的损失赔偿额的计算方法。”

- 解读:

- 约定优先:车贷违约金的数额和计算方式,首先看您和贷款机构(如银行、汽车金融公司)在《汽车贷款合同》中的具体约定,合同中通常会明确写明“借款人未按期足额还款,应按贷款本金的一定比例(如千分之五)支付逾期罚息/违约金”。

- 合同是关键:签订合同时,请务必仔细阅读关于“违约责任”的条款,了解清楚违约金的计算方式。

违约金的合理性与司法调整(最重要的原则)

- 《民法典》第五百八十五条第二款规定:“约定的违约金低于造成的损失的,人民法院或者仲裁机构可以根据当事人的请求予以增加;约定的违约金过分高于造成的损失的,人民法院或者仲裁机构可以根据当事人的请求予以适当减少。”

- 解读:

- 核心原则:补偿为主,惩罚为辅,违约金的主要功能是弥补贷款机构因您违约而遭受的实际损失(如资金占用利息、催收成本等),而不是纯粹的惩罚。

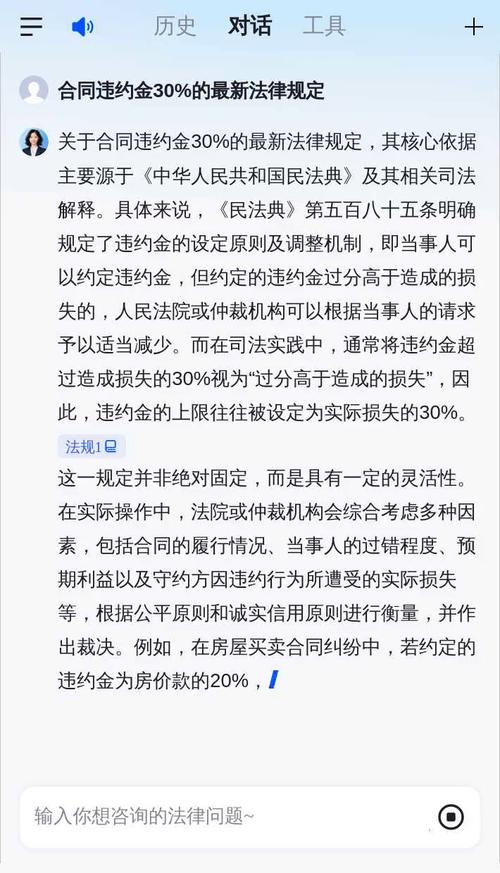

- “过分高于”的认定标准:这是司法实践中的关键,最高人民法院在《关于审理买卖合同纠纷案件适用法律问题的解释》中曾参考过一个标准:“当事人约定的违约金超过造成损失的百分之三十的,一般可以认定为‘过分高于造成的损失’。”

- 举例:假设您逾期一个月,给银行造成的实际损失是1000元(主要是资金利息),如果合同约定的违约金是1500元,这并未超过损失的30%,可能被认为是合理的,但如果违约金高达5000元,就远超损失的30%,银行就很难证明其损失有这么大,借款人可以请求法院调低。

- 司法实践中的参考——LPR四倍:在民间借贷纠纷中,法院通常将一年期贷款市场报价利率(LPR)的4倍作为利率上限,虽然车贷违约金不是利息,但在司法实践中,如果将罚息、违约金、复利等各种费用加总后,实际年化利率超过LPR的4倍,法院也倾向于认定为过高,并可能支持借款人调低的请求。

逾期利息与违约金的并用问题

在车贷合同中,通常会同时约定逾期利息和违约金,这里需要注意:

- 《民法典》第五百八十五条第三款规定:“当事人就迟延履行约定违约金的,违约方支付违约金后,还应当履行债务。”

- 解读:

- 可以并用,但有上限:法律允许贷款机构同时主张逾期利息和违约金,因为二者性质不同,逾期利息是针对资金占用损失的补偿,违约金是对违约行为的惩罚性补偿。

- 总额受限:关键在于,二者相加的总和不能过高,如果合同约定的逾期利率(如日万分之五,即年化18.25%)加上违约金,使得借款人的总负担远超其违约造成的实际损失,并且综合年化利率过高,法院依然会依据“过分高于损失”的原则进行干预。

合同格式条款的提示与说明义务

- 《民法典》第四百九十六条和《消费者权益保护法》都规定,提供格式条款的一方(如贷款机构)有义务采取合理的方式提示对方注意免除或者减轻其责任等与对方有重大利害关系的条款,并按照对方的要求,对该条款予以说明。

- 解读:

- 贷款机构的义务:贷款机构不能在合同中用很小的字体或模糊的语言隐藏高额违约金条款,他们有义务明确告知您违约的后果。

- 您的权利:如果贷款机构没有履行提示和说明义务,您可以主张该条款不成为合同的内容,或者虽然成为合同内容,但在发生纠纷时您可以此为由要求法院不将其作为对您不利的依据。

总结与给借款人的建议

| 项目 | 法律规定与解读 | 对借款人的影响 |

|---|---|---|

| 合同约定 | 违约金以合同约定为准,具有优先效力。 | 签约时务必看清,特别是关于逾期、提前还款的违约条款。 |

| 法律限制 | 违约金不能“过分高于”实际损失,司法实践中通常以损失30%为参考,并综合LPR四倍标准。 | 即使合同约定了高额违约金,您仍有权在诉讼或仲裁中要求法院/仲裁机构调低。 |

| 利息与违约金 | 可以同时主张,但总和受合理限制。 | 不要以为交了违约金就万事大吉,利息仍需支付,但两者总和过高时,法律会保护您。 |

| 格式条款 | 贷款机构有明确提示高额违约金条款的义务。 | 如果对方没尽到提示义务,您可以此作为抗辩理由。 |

给您的实用建议:

- 仔细阅读合同:在签任何贷款合同前,花10分钟重点阅读“违约责任”部分,明确了解违约金的计算方式、比例和上限。

- 保留证据:保留好贷款合同、还款记录、沟通记录(短信、电话录音等)等所有相关文件,以备不时之需。

- 主动沟通:如果预见到可能会逾期,第一时间主动联系贷款机构,说明情况并尝试协商,例如申请延期还款或只还利息,这通常比直接违约要好得多。

- 了解自己的权利:如果已经面临高额违约金,不要恐慌,法律是保护您的,如果协商不成,您可以:

- 向金融监管部门投诉:如向国家金融监督管理总局(原银保监会)或其地方派出机构投诉。

- 寻求法律援助:咨询律师,准备好证据,向法院提起诉讼或申请仲裁,请求法院或仲裁机构对过高的违约金进行调低,这是您最有效的法律武器。

车贷违约金是合法的,但并非“天价”,法律在保护金融机构债权的同时,也通过公平原则对违约金设置了“天花板”,以防止对借款人造成不公的负担。

(图片来源网络,侵删)

(图片来源网络,侵删)

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/5969.html发布于 今天

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网