股权投资准备科目如何正确核算?

摘要:

(H1):股权投资准备会计科目全解析:从入门到精通,一文搞定账务处理Meta Description):** 深入浅出讲解股权投资准备会计科目的定义、核算范围、会计分录、报表列示及...

摘要:

(H1):股权投资准备会计科目全解析:从入门到精通,一文搞定账务处理Meta Description):** 深入浅出讲解股权投资准备会计科目的定义、核算范围、会计分录、报表列示及... (H1):股权投资准备会计科目全解析:从入门到精通,一文搞定账务处理

Meta Description):** 深入浅出讲解股权投资准备会计科目的定义、核算范围、会计分录、报表列示及常见问题,无论是初创企业财务人员还是资深会计师,本文都将为您提供清晰、权威的指引,助您轻松应对复杂的股权投资账务处理。

引言:为什么“股权投资准备”是财务报表中的“隐形杠杆”?

在当今资本驱动型的商业环境中,股权投资已成为企业实现战略扩张、获取协同效应和财务回报的重要手段,随之而来的会计处理,尤其是对被投资单位可辨认净资产公允价值变动的核算,常常让财务人员感到头疼。

“股权投资准备”(Equity Investment Reserve)这一会计科目,看似不起眼,实则是连接成本法与权益法、体现投资价值变动、影响所有者权益结构的关键一环,它不仅关系到财务报表的准确性,更深刻影响着企业的财务决策和投资者对公司的估值。

本文将以律师专家的严谨视角和内容策划的逻辑思维,为您系统梳理“股权投资准备”的方方面面,确保您不仅能“知其然”,更能“知其所以然”。

核心定义:什么是“股权投资准备”会计科目?

(H2)1.1 法律与会计的双重视角

从法律上讲,股权投资代表投资者对被投资企业享有的所有者权益,从会计上讲,我们需要对这种权益的价值变动进行精确计量。

“股权投资准备”是所有者权益类科目下的一个明细科目,它专门用于核算企业对被投资单位采用权益法核算时,被投资单位除净损益、其他综合收益和利润分配以外所有者权益的其他变动,投资企业按持股比例计算应享有的份额。

当被投资单位发生了“净利润”和“分红”以外的、能导致其净资产公允价值变动的事项时,投资方就需要通过“股权投资准备”来记录自己应占份额的这部分价值变动。

(H2)1.2 它与“长期股权投资”和“其他综合收益”有何区别?

这是一个极易混淆的知识点,我们通过一个表格来清晰对比:

| 会计科目 | 与所有者权益的关系 | 举例 | |

|---|---|---|---|

| 长期股权投资 | 权益法下投资的初始成本及后续调整,是资产类科目。 | 是“长期股权投资”科目的调整项,最终体现在资产价值上。 | 初始投资成本、根据净利润/亏损调整的账面价值。 |

| 其他综合收益 | 核算以后不能重分类进损益的其他综合收益和以后将重分类进损益的其他综合收益。 | 直接计入所有者权益。 | 被投资单位持有的以公允价值计量且其变动计入其他综合收益的金融资产公允价值变动。 |

| 股权投资准备 | 核心! 核算除净损益、其他综合收益和利润分配外的其他所有者权益变动。 | 直接计入所有者权益下的“资本公积-股权投资准备”明细科目。 | 被投资单位接受其他单位的资本性投入、被投资单位发行可分离交易的可转债中包含的权益成分、享有的其他股东投入资本等。 |

核算范围:哪些情况需要计入“股权投资准备”?

(H2)2.1 核心场景:被投资单位的资本性投入

这是最常见的情况,当被投资单位(子公司、联营企业)的外部投资者向其投入新的资本时,会导致被投资单位的净资产(所有者权益)增加。

- 法律实质: 这是被投资单位自身的增资行为,而非其经营产生的利润。

- 会计处理: 投资方不能将这部分增加额确认为投资收益,而应按持股比例,相应调增“长期股权投资”的账面价值,同时增加“资本公积-股权投资准备”。

【经典案例】 A公司持有B公司30%的股权,能够对B公司施加重大影响,采用权益法核算。 某日,C公司向B公司增资5000万元,B公司因此增加了注册资本和实收资本。 A公司应进行的会计处理为: A公司享有的份额 = 5000万元 × 30% = 1500万元

会计分录: 借:长期股权投资—B公司(其他权益变动) 15,000,000 贷:资本公积—股权投资准备 15,000,000

(H2)2.2 其他特殊场景

除了上述核心场景,以下情况也可能触发“股权投资准备”的核算:

- 被投资单位接受捐赠: 当被投资单位接受非现金资产捐赠时,其净资产会增加,投资方按比例计入“股权投资准备”。

- 被投资单位发行可分离交易的可转换债券: 对于债券部分,确认为金融负债;对于权益部分,应确认为“其他权益工具”,并增加被投资单位的净资产,投资方按持股比例享有该部分权益,计入“股权投资准备”。

- 被投资单位会计政策变更、会计差错追溯调整等: 这些调整若影响其净资产公允价值,投资方也需按比例计入“股权投资准备”。

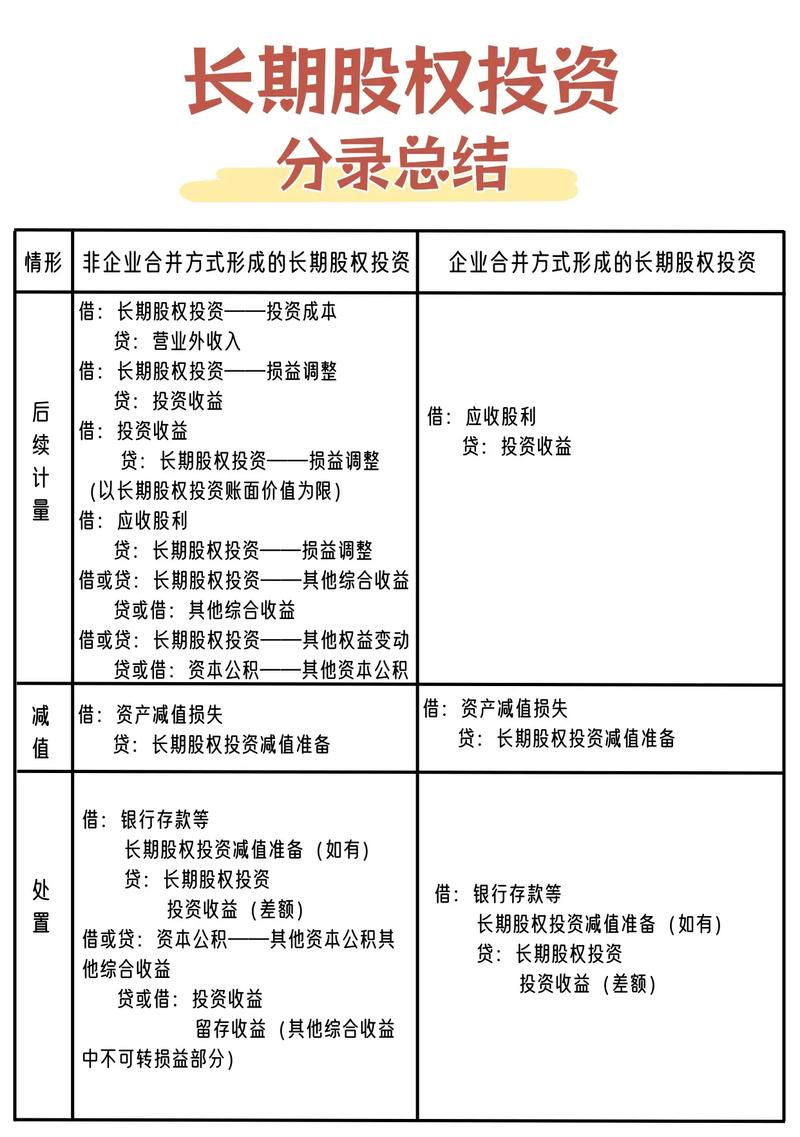

会计分录处理:一步步教你做账

(H2)3.1 计提时的会计分录

当被投资单位发生上述导致净资产公允价值变动的事项时,投资方应编制如下分录:

借:长期股权投资 — [被投资单位名称] — 其他权益变动

贷:资本公积 — 股权投资准备(H2)3.2 处置时的会计分录

当投资方处置(出售、转让)该项长期股权投资时,原计入“资本公积—股权投资准备”的金额,必须转入“投资收益”,这是很多新手容易忽略的关键点!

借:资本公积 — 股权投资准备

贷:投资收益【案例延续】 假设A公司在一年后,以高于成本价的价格卖掉了对B公司的全部股权,在出售时,除了将“长期股权投资”的账面价值与售价的差额计入“投资收益”外,还必须将之前积累的“股权投资准备”1500万元也转入“投资收益”。

财务报表列示:它藏在报表的哪个角落?

(H2)4.1 资产负债表(Balance Sheet)

- “长期股权投资”项目: 在资产负债表中,“长期股权投资”项目是按照其账面价值列示的,这个账面价值已经包含了因被投资单位净损益和其他所有者权益变动而调整的金额。

- “资本公积”项目: “股权投资准备”作为“资本公积”的明细科目,最终会汇总在资产负债表的所有者权益部分,列示在“资本公积”项下,它清晰地展示了这部分权益的来源性质。

(H2)4.2 所有者权益变动表(Statement of Changes in Equity)

这是“股权投资准备”最直观的体现,在该表中,会有专门的行次来反映:

- “权益法下被投资单位其他所有者权益变动的影响”:本期增加额、本期减少额(通常为处置时结转)和期末余额。

常见问题与风险提示(律师视角)

(H2)5.1 Q1:成本法下需要核算“股权投资准备”吗?

A:不需要。 “股权投资准备”只适用于权益法核算的长期股权投资,对于采用成本法核算的对子公司的投资,被投资单位除净损益和利润分配外的所有者权益变动,投资方不作账务处理,仅在备查簿中登记。

(H2)5.2 Q2:为什么处置时要转入“投资收益”?这有什么税务或法律风险?

A: 这是权责发生制和配比原则的要求,投资收益的实现,不仅来自于被投资单位的日常经营利润,也来自于其净资产的整体增值,将“股权投资准备”转入“投资收益”,是为了完整反映该项投资在整个持有期间的总收益。

从法律和税务角度看:

- 税务风险: 如果不计入投资收益,可能导致企业所得税申报不实,引发税务稽查风险。

- 信息披露风险: 在上市公司或拟上市公司中,若未完整披露这部分收益,可能构成虚假陈述,违反证券法规定,面临监管处罚和投资者的索赔。

(H2)5.3 Q3:如何确保会计处理的合规性与准确性?

A: 作为财务或法务人员,应:

- 深入理解交易实质: 与业务部门、法务部门紧密沟通,准确判断被投资单位行为的性质(是增资、捐赠还是其他)。

- 严格遵循会计准则: 以《企业会计准则第2号——长期股权投资》为根本依据。

- 保留完整证据链: 对所有影响“股权投资准备”的交易,务必保留好投资协议、股东会决议、验资报告、法律意见书等全套文件,以备审计、税务及法律核查。

从“科目”到“战略”,驾驭股权投资的财务艺术

“股权投资准备”绝不仅仅是一个冰冷的会计科目,它背后蕴含着企业复杂的资本运作和战略布局,正确理解和使用它,不仅是财务合规的基本要求,更是企业管理层洞察投资价值、优化资本结构、进行精准决策的必备技能。

希望本文能为您拨开迷雾,提供一份清晰、实用、权威的操作指南,在未来的商业实践中,愿您能游刃有余地驾驭股权投资的账务处理,将其转化为驱动企业发展的强大动力。

【SEO关键词标签】 股权投资准备, 股权投资准备会计科目, 长期股权投资, 权益法, 资本公积, 会计分录, 财务报表, 企业会计准则, 其他权益变动, 财务处理

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/5155.html发布于 02-11

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网