投资公司增值税税率是多少?

摘要:

投资行为本身(如购买股票、债券)不产生增值税,但围绕投资产生的金融服务、管理服务等经营活动则需要缴纳增值税,下面我将根据投资公司最常见的几种业务类型,详细拆解其增值税税率、征收范围...

摘要:

投资行为本身(如购买股票、债券)不产生增值税,但围绕投资产生的金融服务、管理服务等经营活动则需要缴纳增值税,下面我将根据投资公司最常见的几种业务类型,详细拆解其增值税税率、征收范围... 投资行为本身(如购买股票、债券)不产生增值税,但围绕投资产生的金融服务、管理服务等经营活动则需要缴纳增值税。

(图片来源网络,侵删)

下面我将根据投资公司最常见的几种业务类型,详细拆解其增值税税率、征收范围和注意事项。

核心业务分类及增值税处理

股权投资/债权投资(一级市场、二级市场买卖)

这是最核心的投资活动,税务处理也最特殊。

- 业务描述:以获取资本利得或股息/利息为目的,买卖上市公司股票、非上市公司股权、债券等金融商品。

- 增值税处理:不征收增值税。

- 政策依据:根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2025〕36号)附件《销售服务、无形资产、不动产注释》的规定,金融商品持有期间(含到期)取得的非保本的收益,不属于利息或利息性质的收入,不征收增值税。

- 解读:

- 买卖价差:买卖金融商品产生的价差收益(如低买高卖),被视为资本利得,而非经营收入,因此不征增值税。

- 股息/利息:持有股票获得的股息、持有债券获得的利息,如果该收益是非保本的(即不承诺固定回报),则同样不征增值税,如果是保本收益,则需要按“贷款服务”缴纳增值税。

- 解读:

- 纯粹的、以获取资本利得为目的的投资买卖行为,是增值税的“免税”领域。

资产管理/基金管理业务

这是投资公司最主要的收入来源之一,通常是向投资者收取管理费、业绩报酬等。

- 业务描述:为投资者管理资产,如私募基金、公募基金、信托计划等,收取管理费和超额业绩报酬。

- 增值税处理:需要缴纳增值税。

- 适用税率:6%。

- 征税范围:属于“金融服务”中的“直接收费金融服务”,具体包括提供资产管理、基金管理、信托管理、金融结算、票据交易等服务所收取的管理费、服务费、手续费、业绩报酬等。

- 举例:

- 一只私募基金规模1亿元,每年收取2%的管理费,即200万元,这200万元就需要按6%的税率缴纳增值税(200万 / 1.06 * 6%)。

- 年底基金盈利,管理人提取20%的业绩报酬,这部分收入同样需要按6%缴纳增值税。

- 特殊规定:公募基金管理人运用基金买卖股票、债券,其差价收入免征增值税,这是对公募基金的优惠政策。

财务顾问/咨询服务

- 业务描述:为企业提供上市辅导、并购重组、投融资建议、财务尽职调查等顾问服务。

- 增值税处理:需要缴纳增值税。

- 适用税率:6%。

- 征税范围:属于“现代服务”中的“鉴证咨询服务”。

融资租赁业务(部分投资公司会涉及)

- 业务描述:投资公司作为出租人,根据承租人对出卖人、租赁物的选择,向出卖人购买租赁物,提供给承租人使用,承租人支付租金。

- 增值税处理:需要缴纳增值税。

- 适用税率:

- 有形动产融资租赁:税率为 13%。

- 不动产融资租赁:税率为 9%。

- 政策依据:融资租赁属于“现代服务”中的“租赁服务”。

保本收益/承诺收益

- 业务描述:投资公司在某些结构化产品或合同中,向投资者承诺保本或保证最低收益。

- 增值税处理:需要缴纳增值税。

- 适用税率:6%。

- 征税范围:承诺的保本收益或固定收益,被视为“贷款服务”的利息收入,需要按6%缴纳增值税,这是36号文的一个关键点,旨在消除监管套利。

总结与对照表

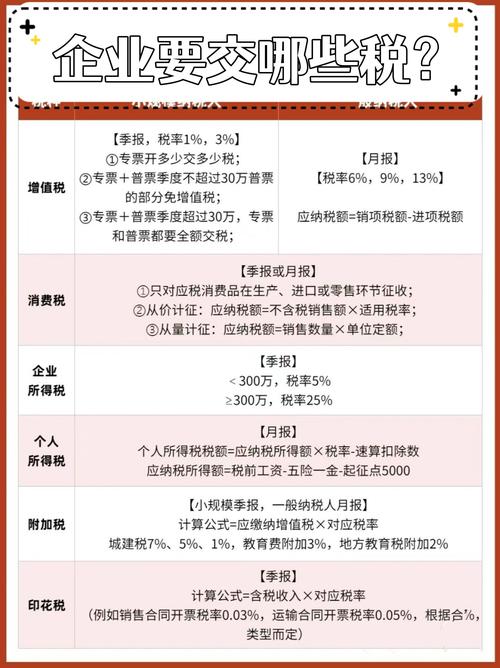

为了让您更清晰地理解,这里用一个表格来总结:

(图片来源网络,侵删)

| 业务类型 | 增值税处理 | 适用税率 | 备注 |

|---|---|---|---|

| 买卖金融商品(股票、股权、非保本债券) | 不征收 | - | 核心投资行为,资本利得免税 |

| 资产管理/基金管理(收取管理费、业绩报酬) | 征收 | 6% | 属于“直接收费金融服务” |

| 财务顾问/咨询服务 | 征收 | 6% | 属于“鉴证咨询服务” |

| 融资租赁服务 | 征收 | 13%(动产) 9%(不动产) |

属于“租赁服务” |

| 提供保本/固定承诺收益 | 征收 | 6% | 被视为“贷款服务”的利息收入 |

| 公募基金买卖股票/债券 | 免征 | - | 国家对公募基金的特定优惠政策 |

关键注意事项

- 进项税额抵扣:投资公司如果发生了上述需要缴纳增值税的业务,其采购相关的服务(如办公室租赁、法律服务、咨询服务、购买固定资产等)所取得的增值税专用发票,其进项税额可以用于抵扣销项税额,从而降低实际税负。

- 纳税义务发生时间:通常为“收讫销售款项或者取得索取销售款项凭据的当天”,或者“书面合同确定的付款日期”。

- 小规模纳税人:如果投资公司年应税销售额(包括所有需要缴纳增值税的业务)未超过500万元,可以登记为小规模纳税人,小规模纳税人适用3%的征收率(目前有减按1%征收的优惠,具体以最新政策为准),且不能抵扣进项税额,对于初创或小型投资公司,这可能是一个有利的税务选择。

- 混合销售与兼营:投资公司的业务往往是混合的,可能既有免税的投资业务,又有应税的管理咨询业务,在会计核算上,必须分别核算不同业务的销售额,否则税务机关可能会从高适用税率。

- 政策时效性:税收政策会调整,例如小规模纳税人的征收率优惠等,请务必在操作前咨询专业的税务顾问或查阅最新的国家税务总局公告。

要确定一家投资公司的增值税税率,关键在于分析其收入来源的构成,其主要收入如果是投资利得(免税),则没有增值税;如果是管理费、咨询费(应税),则主要适用6%的税率;如果是融资租赁收入,则适用13%或9%的税率。

(图片来源网络,侵删)

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/10156.html发布于 今天

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网