诈骗与保险诈骗,核心区别在哪?

摘要:

诈骗 vs 保险诈骗:一字之差,天壤之别!律师为您深度解析关键区别与法律后果** 日常生活中,“诈骗”一词屡见不鲜,但“保险诈骗”作为其特殊分支,往往因披着“保险”外衣而更具迷惑性...

摘要:

诈骗 vs 保险诈骗:一字之差,天壤之别!律师为您深度解析关键区别与法律后果** 日常生活中,“诈骗”一词屡见不鲜,但“保险诈骗”作为其特殊分支,往往因披着“保险”外衣而更具迷惑性... 诈骗 vs 保险诈骗:一字之差,天壤之别!律师为您深度解析关键区别与法律后果

** 日常生活中,“诈骗”一词屡见不鲜,但“保险诈骗”作为其特殊分支,往往因披着“保险”外衣而更具迷惑性,本文将从专业律师视角,为您系统梳理诈骗与保险诈骗的核心区别,包括行为主体、行为方式、侵害法益及法律后果等关键点,帮助您精准识别,避免法律风险。

引言:从“普通骗术”到“保险陷阱”,您真的分得清吗?

“天上不会掉馅饼”,这句老话道出了防范诈骗的真谛,当骗术与“保险”这一专业金融工具相结合时,其形式便愈发复杂和隐蔽,许多人可能认为,保险诈骗不过是诈骗的一种,两者大同小异,但作为一名执业多年的律师,我必须郑重提醒您:诈骗与保险诈骗,虽同属侵犯财产类犯罪,但在法律层面,它们是性质不同、量刑悬殊的两个独立罪名。

一字之差,谬以千里,混淆这两者,不仅可能导致您对法律风险的误判,更会在不幸卷入案件时,错失最佳的辩护机会,就让我们一同揭开它们的面纱,看清其本质区别。

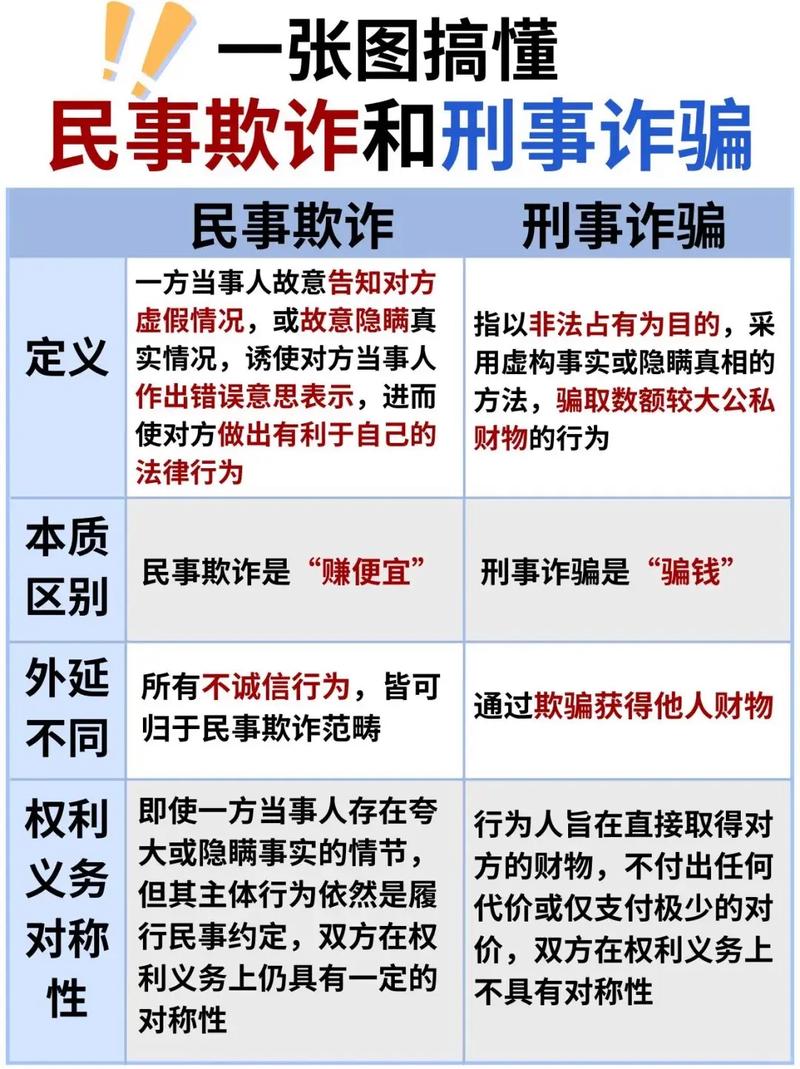

核心定义:什么是诈骗?什么是保险诈骗?

要区分二者,我们首先必须明确它们的法律定义。

普通诈骗罪(刑法第266条)

- 核心定义: 指以非法占有为目的,使用虚构事实或者隐瞒真相的方法,骗取数额较大的公私财物的行为。

- 通俗理解: 这是最广泛意义上的“骗”,只要一个人想“空手套白狼”,通过编造谎言、伪造证据等方式,让对方“自愿”交出财物,且数额达到法定标准,就可能构成诈骗。

- 虚构事实、隐瞒真相、骗取财物、数额较大。

保险诈骗罪(刑法第198条)

- 核心定义: 指投保人、被保险人或者受益人,以非法获取保险金为目的,采用虚构保险事故、制造保险事故、夸大损失程度等手段,向保险机构骗取保险金的行为。

- 通俗理解: 这是一种“戴着保险面具的骗”,它的骗取对象非常特定——保险公司;它的骗取标的也非常特定——保险金,其所有犯罪行为都围绕着“保险合同”和“保险事故”展开。

- 投保人/被保险人/受益人、保险事故、保险机构、骗取保险金。

五大核心区别:律师为您深度剖析

从定义上看,二者已有明显分野,我将从五个维度进行详细对比,让您彻底明白它们的天壤之别。

| 区别维度 | 普通诈骗罪 | 保险诈骗罪 |

|---|---|---|

| 行为主体范围不同 | 范围广泛,不特定。 任何达到刑事责任年龄、具有刑事责任能力的自然人或单位,只要实施了骗取行为,都可能成为本罪主体。 | 范围特定,有身份限制。 法律明确限定了犯罪主体必须是保险法律关系中的参与者,即:投保人、被保险人或者受益人,非此三类主体,单独不构成本罪(但可能构成共犯)。 |

| 行为方式与对象不同 | 方式多样,对象不限。 手法五花八门,如电信网络诈骗、街头“丢包”诈骗、合同诈骗等,骗取的对象可以是任何个人或单位的任何种类财物。 | 方式特定,对象锁定。 手法必须与“保险”相关,常见包括: • 虚构保险事故: 如未出险却谎称车辆被盗、家中财物被抢。 • 制造保险事故: 如故意纵火、制造车祸、自伤等。 • 夸大损失程度: 如车辆轻微剐蹭却谎称严重受损。 骗取的对象 exclusively( exclusively)是保险公司的“保险金”。 |

| 侵害的法益不同 | 侵害的是复杂客体。 主要侵犯的是公私财产所有权,同时也破坏了普通的社会交往诚信和市场管理秩序。 | 侵害的是双重客体。 不仅侵犯了保险公司的财产所有权,更严重破坏了国家的保险金融管理秩序和保险市场的诚信体系,社会危害性被认为更大。 |

| 犯罪目的不同 | 目的是“非法占有”财物。 即将骗取的财物用于个人挥霍、还债或其他任何目的。 | 目的是“非法获取保险金”。 目的非常明确,就是为了骗取基于保险合同本不应获得的理赔款。 |

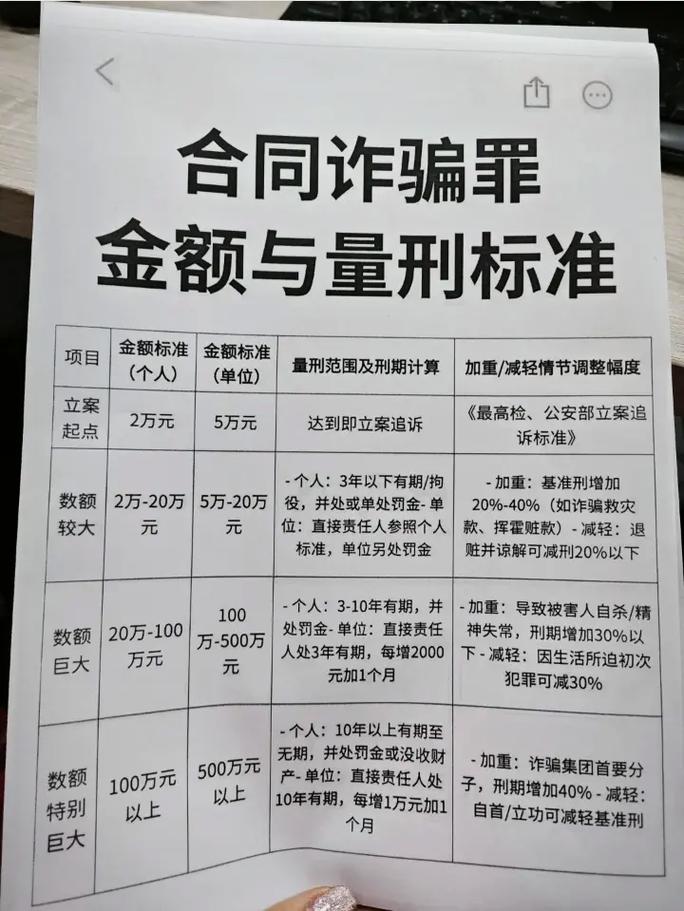

| 入罪标准与量刑不同 | 入罪门槛相对较低。 根据《最高人民法院、最高人民检察院关于办理诈骗刑事案件具体应用法律若干问题的解释》,诈骗公私财物价值3000元至1万元以上,即构成“数额较大”,应予追诉。 | 入罪门槛相对较高,量刑更重。 根据刑法第198条,个人进行保险诈骗,数额1万元以上的,才构成犯罪,其量刑起点普遍高于普通诈骗: • 数额较大(1万-5万):处5年以下有期徒刑或拘役,并处罚金。 • 数额巨大(5万-20万)或有其他严重情节:处5-10年有期徒刑,并处罚金。 • 数额特别巨大(20万以上)或有其他特别严重情节:处10年以上有期徒刑,并处罚金或没收财产。单位犯罪的,对单位判处罚金,并对直接负责的主管人员和其他责任人员,同样追究上述刑事责任。 |

一个典型案例:看清“转换”的关键

假设张三的汽车真实发生了一起轻微剐蹭事故,维修费2000元。

-

场景一(普通诈骗): 张三找到一个修车厂老板李四,合谋伪造了一份“重大交通事故”的维修清单,金额高达8万元,张三以“朋友”身份,将这份假清单展示给他的富商朋友王五,谎称是自己公司项目出了问题急需用钱,向王五“借款”8万元并承诺短期归还,王五基于信任转账,张三的行为构成普通诈骗罪,对象是王五,骗取的是“借款”。

(图片来源网络,侵删)

(图片来源网络,侵删) -

场景二(保险诈骗): 张三拿着这份金额高达8万元的虚假维修清单,向自己的保险公司提交理赔申请,谎称是此次事故造成的损失,要求保险公司赔付,张三的行为就构成了保险诈骗罪,主体是投保人张三,对象是保险公司,骗取的是“保险金”。

关键点在于: 骗取的对象是否是“保险金”,行为是否围绕“保险事故”展开,这是区分二者的核心界限。

律师提醒:如何防范与应对?

-

对于普通民众:

- 提高警惕,远离诱惑: 对“高收益”、“零风险”等说辞保持高度怀疑,不轻信陌生人的信息。

- 诚信投保,依法理赔: 购买保险时如实告知,出险后实事求是申请理赔,切勿为了多赔钱而夸大损失、虚构事故,这不仅是道德问题,更是严重的刑事犯罪。

- 保留证据,及时报案: 不慎被骗后,第一时间保存所有聊天记录、转账凭证、合同等证据,并立即向公安机关报案。

-

对于保险从业者:

- 强化审核,识别风险: 在承保和理赔环节,要具备专业敏感性,对存疑的案件(如出险时间、地点、原因不合逻辑,损失程度与报案情况严重不符等)进行深入调查。

- 协作联动,共筑防线: 发现保险诈骗线索,应及时向公司内部风控部门及公安机关报告,与司法机关共同打击保险诈骗犯罪,维护市场秩序。

诈骗与保险诈骗的区别,绝非简单的“换汤不换药”。主体特定、对象特定、方式特定,是保险诈骗的三大显著特征,也正是这些特征决定了其更重的社会危害性和更严厉的法律惩处。

法律的红线不容触碰,无论是何种形式的诈骗,最终都将受到法律的严惩,希望本文能帮助您清晰地认识二者的区别,在日常生活中擦亮双眼,做到知法、懂法、守法,切实保护好自己的合法权益。

(本文由资深律师团队原创,旨在普法宣传,不构成任何形式的法律意见,具体案件请咨询专业律师。)

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/491.html发布于 2025-12-13

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网