投资总额为何小于注册资本?

摘要:

核心概念解析我们需要明确几个关键概念:注册资本定义:这是公司在工商行政管理部门登记的、全体股东或发起人认缴的出资额总和,它代表了公司法律上承诺要投入的资本,是公司法人财产权的初始来...

摘要:

核心概念解析我们需要明确几个关键概念:注册资本定义:这是公司在工商行政管理部门登记的、全体股东或发起人认缴的出资额总和,它代表了公司法律上承诺要投入的资本,是公司法人财产权的初始来... 核心概念解析

我们需要明确几个关键概念:

-

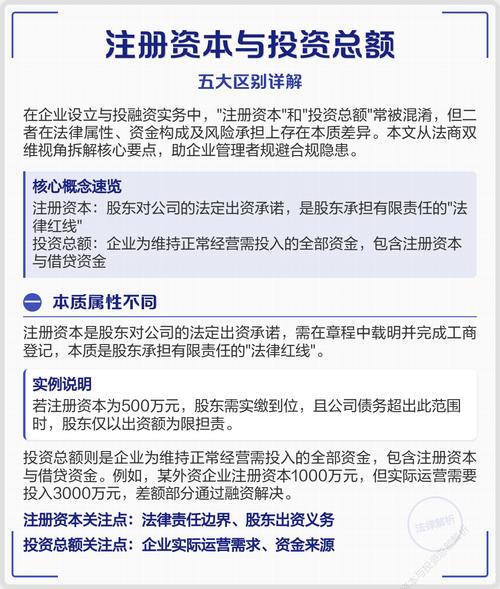

注册资本

- 定义:这是公司在工商行政管理部门登记的、全体股东或发起人认缴的出资额总和,它代表了公司法律上承诺要投入的资本,是公司法人财产权的初始来源,也是公司对外承担责任的基础(以认缴额为限)。

- 性质:它更像是一个“承诺”或“目标”,是公司在成立之初就向市场和监管机构表明的“家底”规模。

-

投资总额

- 定义:这是一个更宽泛的概念,指公司为进行基本建设和生产经营活动而实际需要投入的全部资金。

- 构成:它不仅包括股东投入的注册资本,还包括股东借款、银行贷款、融资租赁、项目贷款等其他长期或短期的资金。

- 性质:它是一个“需求”或“计划”,反映了公司为了达成其经营目标,总共需要多少资金来支撑。

简单比喻:

- 注册资本:就像你开一家店,跟房东和工商局说“我的启动资金是100万”,这是你的承诺。

- 投资总额:为了开店,你不仅需要100万本金(注册资本),可能还需要向银行贷款50万作为流动资金,再租个设备花20万,那么你的总投资需求100 + 50 + 20 = 170万,这时,投资总额(170万)就大于注册资本(100万)。

而“投资总额小于注册资本”的情况,就相当于:你承诺开店需要100万,但经过仔细测算,你发现其实只需要80万就够了。

为什么会出现“投资总额小于注册资本”?

这种情况虽然不常见,但确实可能发生,主要原因有以下几点:

-

项目预算过于保守或高估(最常见原因)

- 初期规划过于宏大:在公司设立初期,股东为了展示实力或为了满足特定行业(如某些外商投资企业)的监管要求,设定了较高的注册资本,但在后续的详细项目可行性研究和预算编制中,发现实际所需资金远低于最初的设想。

- 市场环境变化:项目计划制定后,市场环境、技术路线或原材料价格发生变化,导致项目规模被缩减,所需资金也随之减少。

-

股东增资计划变更

- 公司最初计划分期投入资本,即“注册资本”是分期到位的目标,但后来,由于项目进展顺利或资金利用效率高,公司发现不需要原计划的后续增资了。已实际投入的资本可能已经接近或超过了当时评估的“投资总额”,但公司的“注册资本”账面值仍然较高。

-

股东以非货币资产出资且评估价值高估

股东可以用实物、知识产权、土地使用权等非货币资产出资,如果这些资产在评估时价值被高估,导致“注册资本”虚高,但公司在实际运营中,发现这些资产并不能完全按评估价值投入使用,或者其变现/使用成本低于账面价值,导致实际投资需求小于注册资本。

-

经营模式调整

公司原计划是一个重资产、需要大量前期投入的项目,但在筹备过程中,公司决定转向更轻资产的运营模式(从自建工厂变为OEM代工),从而大大降低了初始的资金需求。

这种情况会带来什么影响和风险?

“投资总额小于注册资本”本身是一个中性现象,但需要正确处理,否则会带来一系列问题。

潜在风险与问题:

-

资本闲置与浪费

这是最直接的影响,多余的资本(注册资本 - 投资总额)如果一直趴在公司的银行账户里,会产生资金的机会成本(即这些钱本可以用于其他投资产生收益),也可能因通货膨胀而贬值。

-

财务效率低下

- 衡量公司盈利能力的重要指标是净资产收益率(ROE),ROE = 净利润 / 净资产(所有者权益),当净资产(包含注册资本)因闲置而虚高时,即使公司利润不变,ROE也会被拉低,显得公司资产利用效率不高。

-

税务风险

- 在某些情况下,股东可能会通过借款等方式将公司多余的注册资本抽回,如果处理不当,很容易被税务机关认定为“抽逃出资”,这是严重的违法行为,会面临罚款等处罚。

-

法律合规风险

- 认缴制下的责任:根据中国《公司法》的认缴资本制,股东需要在认缴的出资额范围内对公司债务承担责任,虽然注册资本高于投资总额,但这并不意味着股东的责任减少了,如果公司资不抵债,债权人仍然有权要求股东在认缴的出资额内承担责任。

- 外商投资企业的特殊规定:对于外商投资企业,过去有“投资总额”与“注册资本”比例的强制性规定(如投资总额在300万美元以下的,注册资本不低于70%),虽然现在政策有所放宽,但某些特定行业或地区可能仍有类似要求,如果投资总额远低于注册资本,可能会引起商务部门或外汇管理部门的关注,要求说明原因。

-

误导投资者或合作伙伴

在公司对外融资、吸引合作伙伴或进行重大合作时,过高的注册资本可能会让对方对公司产生不切实际的期望,认为公司实力雄厚,一旦发现公司实际运营资金需求远低于注册资本,可能会影响信任度。

应该如何处理?

如果出现这种情况,建议采取以下措施:

-

重新评估与规划

首先要重新审视商业计划,确认投资总额的计算是否准确,确保这不是因为预算失误或市场误判导致的。

-

减少注册资本(最规范的做法)

- 这是最合法、最规范的解决方式,根据《公司法》,公司可以通过股东会决议,并修改公司章程,来减少注册资本。

- 流程:

- 股东会做出减资决议。

- 编制资产负债表及财产清单。

- 通知和公告:自作出减资决议之日起10日内通知债权人,并于30日内在报纸上公告,债权人有权要求公司清偿债务或提供相应的担保。

- 办理工商变更登记。

- 优点:从根本上解决了资本闲置问题,使财务报表更真实地反映公司状况。

- 缺点:流程相对复杂,需要公告并通知债权人,可能会引起外界不必要的猜测。

-

将多余资本用于合法途径

- 如果不想走复杂的减资程序,可以将多余的资金用于公司合法的经营活动中,

- 提前偿还银行贷款,减少财务费用。

- 用于研发投入、市场拓展、人才引进等,增强公司长期竞争力。

- 作为风险准备金或战略储备金。

- 关键:必须确保资金的使用是合法、合规的,并做好财务记录,避免被认定为“抽逃出资”。

- 如果不想走复杂的减资程序,可以将多余的资金用于公司合法的经营活动中,

-

股东分红

如果公司已经盈利,并且符合分红条件,可以通过股东会决议,将部分净利润以分红的形式返还给股东,这相当于股东收回了部分投资,使实收资本更接近实际运营需求,但分红需要缴纳个人所得税,且前提是公司必须盈利。

“投资总额小于注册资本”通常是项目规划与实际情况出现偏差的结果,它本身不违法,但若放任不管,会带来资本效率低下、税务和法律风险。

公司应根据自身情况,选择最合适的处理方式。通过合法程序减少注册资本是治本之策,而将闲置资金用于合法经营或进行股东分红则是权宜之计,无论如何,保持财务状况的透明和合规,是公司健康发展的基石。

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/4348.html发布于 前天

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网