南京投资公司需缴纳哪些税?

摘要:

下面我将为您详细梳理南京投资公司需要面对的主要税种,并区分不同业务类型下的税务处理差异,核心税种概览投资公司主要涉及的税种包括:企业所得税 - 这是最核心、最复杂的税种,增值税 -...

摘要:

下面我将为您详细梳理南京投资公司需要面对的主要税种,并区分不同业务类型下的税务处理差异,核心税种概览投资公司主要涉及的税种包括:企业所得税 - 这是最核心、最复杂的税种,增值税 -... 下面我将为您详细梳理南京投资公司需要面对的主要税种,并区分不同业务类型下的税务处理差异。

(图片来源网络,侵删)

核心税种概览

投资公司主要涉及的税种包括:

- 企业所得税 - 这是最核心、最复杂的税种。

- 增值税 - 主要针对金融服务收入和部分股权转让收入。

- 印花税 - 在签订合同、股权转让等环节发生。

- 城市维护建设税、教育费附加、地方教育附加 - 基于增值税/消费税缴纳的附加税费。

- 个人所得税 - 主要针对公司向个人股东分配的利润。

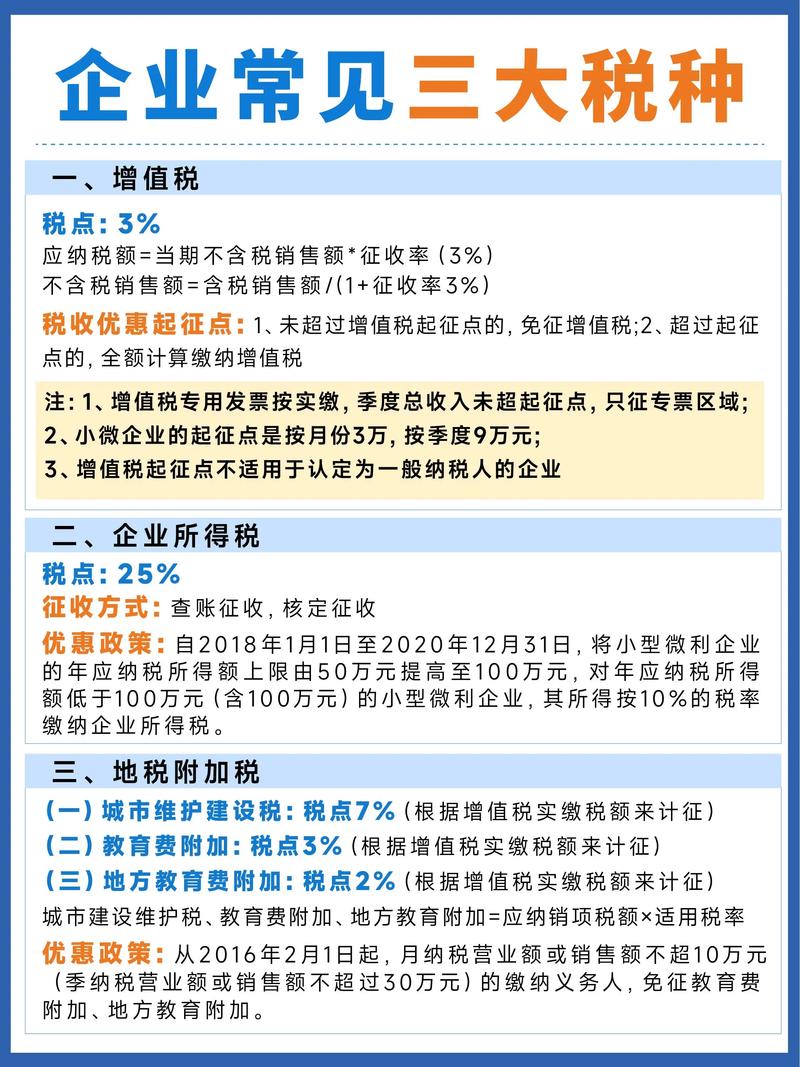

企业所得税

这是投资公司税负的重头戏,税率为 25%,但根据业务模式和身份的不同,有大量的税收优惠和特殊规定。

税基:应纳税所得额的计算

核心公式: 应纳税所得额 = 收入总额 - 不征税收入 - 免税收入 - 各项扣除 - 以前年度亏损

-

收入总额:

(图片来源网络,侵删)

(图片来源网络,侵删)- 股权投资: 股权转让所得/损失(转让收入 - 股权原值 - 合理费用)、股息红利收入。

- 证券投资: 股票、债券、基金等金融商品转让所得/损失、持有期间的利息/股息收入。

- 管理费收入: 如果是私募基金或资产管理公司,收取的管理费和业绩报酬。

- 其他收入: 利息收入、租金收入等。

-

扣除项:

- 股权/证券原值: 这是关键,购买股权/证券的成本,包括购买价款、相关税费等。

- 合理费用: 与投资相关的运营成本,如员工工资、办公租金、差旅费、尽职调查费、法律财务顾问费等。

关键税收优惠(南京适用)

南京作为江苏省会,可以享受国家和地方层面的双重税收优惠政策。

-

创业投资企业优惠(备案制):

- 政策: 符合条件的创业投资企业(创投),采取股权投资方式投资于未上市的中小高新技术企业满2年的,可以按投资额的70%抵扣该创业投资企业的应纳税所得额。

- 举例: 南京某创投公司投资了1000万给一家南京的未上市高新技术企业,满2年后,这1000万中的70%(即700万)可以从该公司的应纳税所得额中扣除,这大大降低了其税负。

- 关键: 必须在发改委或中基协完成备案。

-

高新技术企业优惠:

(图片来源网络,侵删)

(图片来源网络,侵删)- 政策: 如果投资公司自身被认定为“高新技术企业”,其企业所得税税率可从25%降至15%。

- 适用: 一些专注于特定科技领域的投资管理公司或自身有研发能力的投资公司可能适用。

-

西部地区鼓励类产业优惠:

- 政策: 投资于国家规定的西部地区鼓励类产业项目,可享受15%的优惠税率。

- 注意: 此政策主要针对西部地区,南京不直接适用,但如果投资公司有在西部的分支机构或项目,需另行判断。

-

地方性奖励(“一事一议”):

- 政策: 南京为了吸引大型投资机构(如私募基金、券商直投等)落户,可能会提供一定期限的企业所得税、增值税的地方留存部分的财政返还或奖励,这通常需要与地方政府进行谈判,达成“一事一议”的协议。

- 适用: 对于注册资金大、管理规模大的头部投资机构尤其重要。

不同组织形式的税务处理

-

公司制(有限责任公司/股份有限公司):

- 公司层面缴纳企业所得税(25%,或享受优惠后)。

- 公司将税后利润以股息红利形式分配给个人股东时,个人股东需要缴纳20%的个人所得税,这存在“经济性双重征税”问题。

-

合伙制(有限合伙企业):

- 这是目前国内私募股权基金和风险投资基金最主流的组织形式。

- “先分后税”原则: 合伙企业本身不缴纳企业所得税。

- 税务穿透至每一个合伙人:

- 法人合伙人(如另一家投资公司): 按其分得的利润份额并入自身应纳税所得额,缴纳25%的企业所得税。

- 自然人合伙人: 按其分得的利润份额,缴纳5%-35%的超额累进个人所得税(经营所得)。

- 优势: 避免了公司制下的双重征税,税务处理更灵活。

增值税

投资公司的大部分金融活动都属于增值税的征税范围。

税率

-

金融服务 - 6%:

- 贷款服务: 如提供资金收取的利息、资金占用费等。

- 直接收费金融服务: 如投资公司收取的管理费、财务顾问费、业绩报酬等。

- 金融商品转让: 股票、债券、基金、非货物期货等金融商品的买卖。(这是核心!)

-

转让不动产 - 9%:

如果投资公司转让其持有的房产、土地等不动产,适用9%的税率。

关键计算:金融商品转让的差额征税

- 政策: 金融商品转让,按照卖出价扣除买入价后的余额为销售额。

- 关键点:

- “正负相抵”: 如果一个纳税期内,不同金融商品的转让出现了正负差,可以互相抵扣,按盈亏相抵后的余额为销售额,若相抵后出现负差,可结转下一期继续抵扣,但不得结转到下一年度。

- 买入价: 一般为金融商品的原值,但不包括支付的税费。

- 免税项目: 持有国债、地方政府债取得的利息收入,以及金融商品持有期间(含到期)取得的非保本的利息收入, 均为不征收增值税。

印花税

印花税虽然税率不高,但在交易环节必不可少。

-

产权转移书据 - 0.05%:

- 股权转让: 投资公司转让其持有的非上市公司股权,按合同金额(即转让价格)的万分之五(0.05%)缴纳印花税,这是南京投资公司最常见的印花税。

- 股票转让: 转让上市公司股票,目前A股实行单边征收,按出让价格的0.05%缴纳,受让方不缴。

-

借款合同 - 0.005%:

如果投资公司作为贷款方签订借款合同,按借款金额的万分之零点五(0.005%)缴纳。

-

财产保险合同 - 1‰:

购买财产险时缴纳。

其他相关税费

- 城市维护建设税: 实际缴纳的增值税税额的 7%(市区)。

- 教育费附加: 实际缴纳的增值税税额的 3%。

- 地方教育附加: 实际缴纳的增值税税额的 2%。

- 个人所得税: 如前所述,在公司向个人股东分红或合伙制企业向自然人合伙人分配利润时产生。

总结与对比(不同业务类型)

| 业务类型 | 主要税种 | 关键税务处理与风险点 |

|---|---|---|

| 股权投资 (VC/PE) | 企业所得税、增值税、印花税 | 企业所得税: 核心是计算股权转让所得,并积极申请创投企业抵扣70%的优惠。 增值税: 股权转让属于“金融商品转让”,按6%缴纳,可盈亏相抵。 印花税: 签订股权转让合同时,按0.05%缴纳。 组织形式: 通常采用合伙制以避免双重征税。 |

| 证券投资 (二级市场) | 企业所得税、增值税、印花税 | 企业所得税: 计算股票/债券买卖差价作为收入。 增值税: 股票转让按6%缴纳,A股单边征收,国债利息收入免征增值税。 印花税: A股交易按0.05%单边征收。 |

| 私募基金/资管 | 增值税、企业所得税/个税、印花税 | 增值税: 管理费、业绩报酬按“直接收费金融服务”6%缴纳,金融商品转让同上。 所得税: 若为合伙制基金,则“先分后税”,穿透至合伙人缴纳个税或企业所得税,这是最常见的模式。 |

| 投资控股公司 | 企业所得税、增值税、印花税 | 企业所得税: 主要关注股息红利收入和股权转让所得,符合条件的股息红利可以享受免税或减半计税。 双重征税: 作为公司制实体,需特别注意公司层面和个人股东层面的双重税负问题。 |

重要建议

- 专业咨询: 投资税务极其复杂,政策更新快,强烈建议聘请专业的税务师或会计师事务所进行咨询和税务筹划。

- 合同管理: 在投资协议、股东协议、管理协议中,明确各项费用的性质、税务承担方,避免未来产生争议。

- 合规备案: 如果想享受税收优惠(如创投抵扣),务必确保在规定时间内完成所有必要的备案手续,否则无法享受。

- 关注地方政策: 对于大型投资机构,积极与南京市政府(如江宁开发区、建邺区金融集聚区等)沟通,了解是否有针对性的财政扶持政策。

希望这份详细的梳理能对您有所帮助!

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/4010.html发布于 01-30

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网