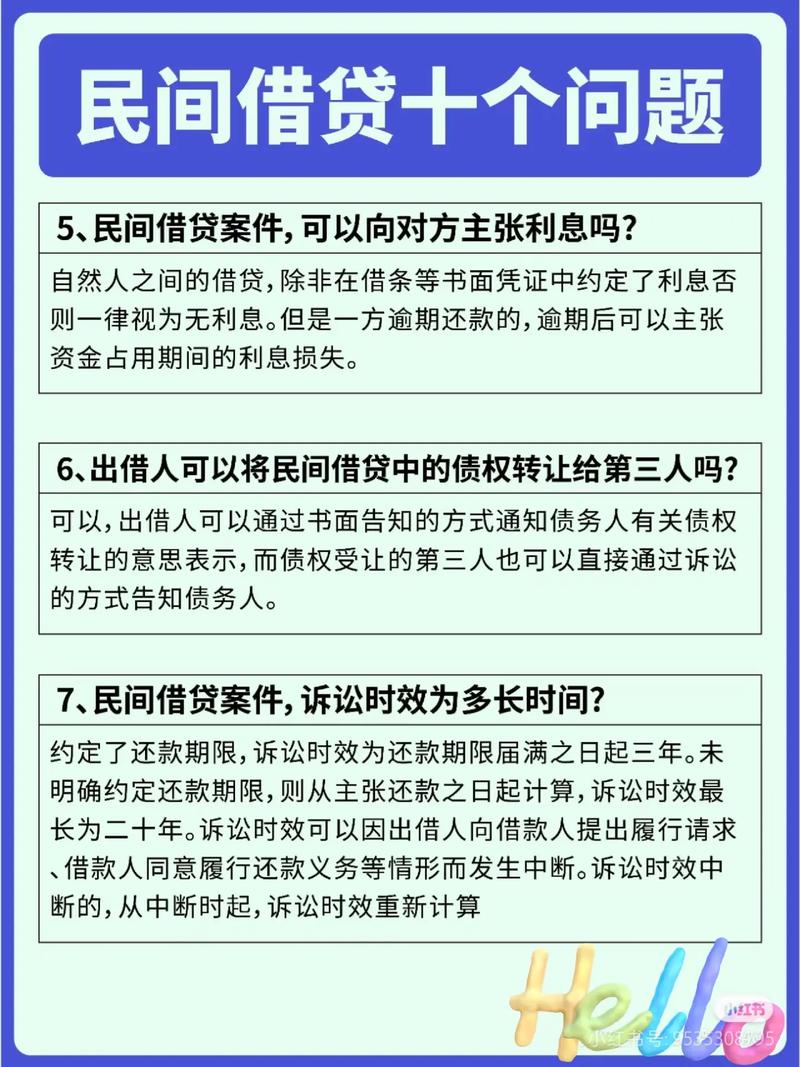

民间借贷案件如何适用法律?

摘要:

将结合2020年8月18日修订、2020年8月20日生效的最新版本进行说明,并解释其与旧规定的重要区别, 核心要点速览核心领域与变化利率上限(LPR)这是本次修订最核心、影响最大的...

摘要:

将结合2020年8月18日修订、2020年8月20日生效的最新版本进行说明,并解释其与旧规定的重要区别, 核心要点速览核心领域与变化利率上限(LPR)这是本次修订最核心、影响最大的... 将结合2025年8月18日修订、2025年8月20日生效的最新版本进行说明,并解释其与旧规定的重要区别。

(图片来源网络,侵删)

核心要点速览

| 核心领域 | 与变化 |

|---|---|

| 利率上限(LPR) | 这是本次修订最核心、影响最大的变化。 • 旧规定:以“24%”和“36%”为“两线三区”的利率红线。 • 新规定:以全国银行间同业拆借中心公布的一年期贷款市场报价利率(LPR)的4倍为司法保护上限,利率超出此部分,法院不予支持。 |

| 借贷主体范围 | 明确了“民间借贷”的定义,排除了金融监管部门批准设立的从事贷款业务的金融机构及其分支机构,如银行、信托公司、消费金融公司等。 |

| 借贷事实认定 | 强调对借贷事实的综合判断,而不仅仅是借条,法院会结合款项交付凭证、支付能力、交易习惯、当事人关系及证人证言等进行综合审查,防止虚假诉讼。 |

| 企业间借贷 | 放宽了限制。 • 旧规定对企业间借贷原则上无效。 • 新规定明确,企业之间为了生产经营需要而签订的民间借贷合同,除存在法律、行政法规规定的无效情形外,当事人主张合同有效的,人民法院应予支持。 |

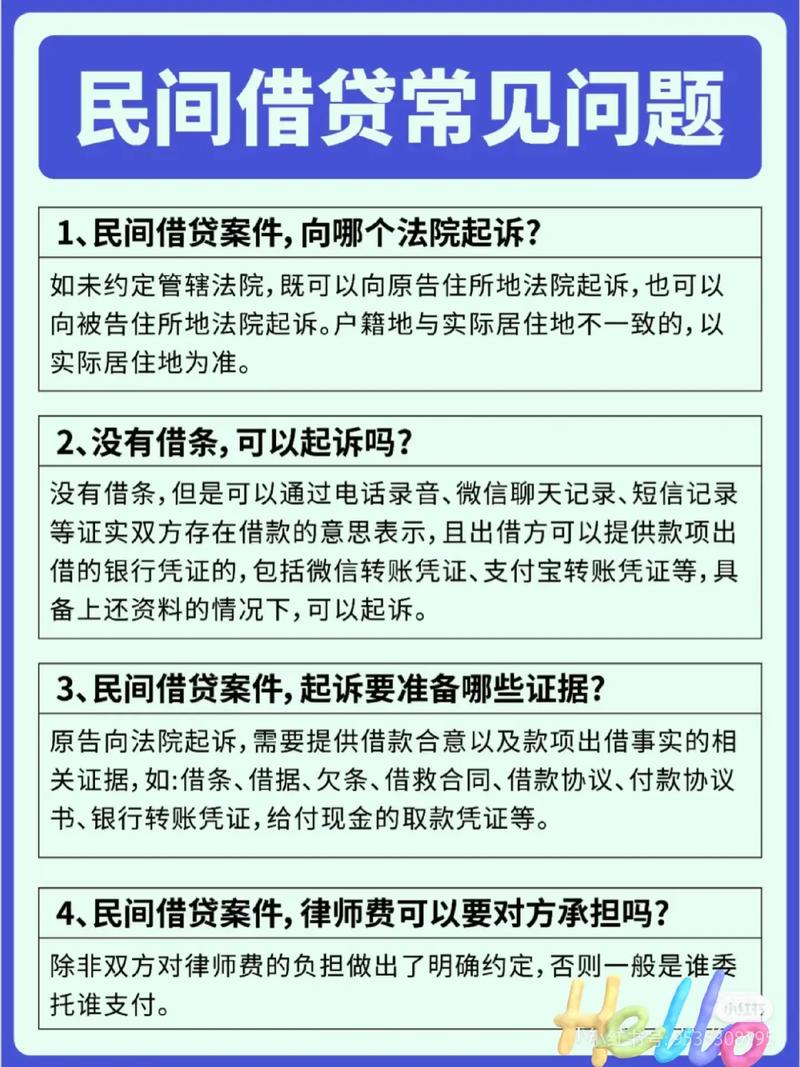

| 纠纷解决与管辖 | 明确了民间借贷纠纷可以协议选择管辖法院,也可由被告住所地或合同履行地法院管辖,合同履行地除另有约定外,接受货币一方所在地为合同履行地。 |

| 民刑交叉案件 | 明确了“先刑后民”的原则,如果民间借贷案件涉嫌非法集资等犯罪,法院应裁定驳回起诉,并将线索移送公安机关,但如果当事人仅以涉嫌犯罪为由抗辩,法院仍需审理民事部分。 |

详细解读与关键条款分析

关于利率保护上限(重中之重)

这是本次修订的灵魂,法律只保护在一定利率水平内的利息。

- 计算标准:一年期LPR的4倍。

- LPR是什么? 贷款市场报价利率,是中国人民银行授权全国银行间同业拆借中心于每月20日(遇节假日顺延)公布的一种市场化的贷款基准利率,它是浮动的,每月更新。

- 如何查询? 可以在“全国银行间同业拆借中心”官网或相关金融App上查询最新数据。

- 举例说明(以2025年数据为例):

- 假设2025年10月的一年期LPR为 45%。

- 司法保护的上限利率就是:3.45% × 4 = 8%。

- 如果你们约定的年利率是15%,那么超出13.8%的部分(即1.2%),法院不会支持。

- 如果约定的年利率是20%,那么超出13.8%的部分(即6.2%),法院不予支持。

- 新旧对比的重大影响:

- 对出借人:收益大幅降低,尤其是在LPR处于历史低位的时期,需要重新评估借贷风险和收益。

- 对借款人:如果利率超过新上限,超出部分的利息可以不用再支付,如果已经支付,可以起诉要求返还。

- 对市场:促使民间借贷回归“互助”本质,打击高利贷,规范金融市场秩序。

关于利息、复利和逾期利息的计算

- 利息:借贷双方约定的利率不得超过LPR的4倍,超过部分无效。

- 逾期利息:

- 借款合同中约定了逾期利率的,以不超过LPR的4倍为限。

- 未约定或约定不明的,出借人可以主张自逾期还款之日起参照当时一年期LPR计算逾期利息。

- 复利(利滚利):

- 严格限制,新规定明确,以初始借款本金为基数,以LPR的4倍为限计算整个借款期间的利息,然后再将利息计入本金计算复利,这实质上等同于高利贷,是绝对不允许的。

- 但在借款期限届满后,可以将逾期利息计入后期借款本金,重新计算利息,但总计(包括前期本金和利息)也不能超过最初本金的LPR的4倍。

关于借贷事实的认定

《规定》第16条明确,法院不能仅凭一张借条就认定借贷事实成立,法官会像一个侦探一样,审查全案证据,判断借贷是否真实发生。

- 需要审查的证据:借据、收据、欠条等债权凭证,以及银行转账记录、微信/支付宝支付凭证、现金交付凭证等。

- 审查要点:

- 出借人的经济状况和支付能力。

- 款项交付的时间、地点、方式。

- 当事人之间的关系和日常交往。

- 是否存在赌博、吸毒等违法犯罪活动。

- 目的:打击“套路贷”和虚假诉讼,保护当事人合法权益。

关于企业间借贷

这是一个巨大的进步,承认了企业间借贷的合法性。

- 合法前提:必须是为了“生产经营需要”,如果是为了从事非法活动(如放贷、赌博等),则合同无效。

- 例外情况:如果出借人是以向公众吸收资金等方式转手放贷,或者违反了金融监管规定,那么其与企业签订的借贷合同可能被认定为无效。

给出借人和借款人的实用建议

对出借人的建议:

- 明确约定利率:在借条中务必清晰、明确地写上年利率或月利率,避免使用“几分利”、“几分息”等模糊表述,最好附上具体数字。

- 严格遵守利率红线:务必将利率控制在“一年期LPR的4倍”以内,否则超出部分不受法律保护,可能导致“钱借出去了,利息要不回来”的尴尬局面。

- 保留完整证据链:

- 借条/合同要规范,包含双方身份信息、借款金额、利息、还款日期、违约责任等。

- 交付凭证:强烈建议通过银行转账方式交付,并备注“借款”字样,避免使用现金,除非有其他证据佐证。

- 沟通记录:保留好微信、短信等沟通记录,作为佐证借贷事实和双方约定的辅助证据。

- 规范催收行为:催收时注意方式方法,避免使用暴力、威胁、骚扰等非法手段,否则可能承担法律责任。

对借款人的建议:

- 仔细阅读借条:签字前务必看清所有条款,特别是利率、还款日期、违约金等。

- 警惕高利贷:如果对方要求的利率明显过高(远超LPR的4倍),要果断拒绝,对于已经支付的超高利息,可以收集证据,通过诉讼等方式要求返还。

- 保留好证据:保留好借条原件、转账记录、还款记录等,以备不时之需。

- 积极应对诉讼:如果被起诉,应积极应诉,如果对方存在“套路贷”、虚假诉讼等行为,要勇敢地向法庭提出抗辩,并提交相关证据。

2025年修订的《民间借贷规定》标志着中国民间借贷法律规制进入了一个新阶段,其核心变化是用LPR的4倍取代了固定的24%利率上限,这更符合市场规律,也更有效地打击了高利贷,它在事实认定、企业借贷等方面也更加务实和灵活。

(图片来源网络,侵删)

无论是出借人还是借款人,在进行民间借贷活动时,都应充分了解并遵守这些法律规定,以最大限度地保护自身权益,避免不必要的法律风险,在进行大额借贷时,强烈建议咨询专业律师。

(图片来源网络,侵删)

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/390.html发布于 2025-12-11

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网