投资收益未分配利润,为何不分红?

摘要:

“投资收益”是“未分配利润”的来源之一,但“未分配利润”是一个更广泛、更综合的概念,核心概念解析投资收益定义:指企业因对外投资活动所获得的收益,它是一个损益类科目,在利润表中体现,...

摘要:

“投资收益”是“未分配利润”的来源之一,但“未分配利润”是一个更广泛、更综合的概念,核心概念解析投资收益定义:指企业因对外投资活动所获得的收益,它是一个损益类科目,在利润表中体现,... “投资收益”是“未分配利润”的来源之一,但“未分配利润”是一个更广泛、更综合的概念。

(图片来源网络,侵删)

核心概念解析

投资收益

- 定义:指企业因对外投资活动所获得的收益,它是一个损益类科目,在利润表中体现。

- 主要包括:

- 股权投资收益:如持有股票、基金或子公司股权所获得的股利、红利。

- 债权投资收益:如持有债券所获得的利息收入。

- 处置投资收益:卖出投资资产(如股票、债券)时,售价高于其账面价值的差额。

- 其他:如公允价值变动收益(交易性金融资产等)。

- 特点:

- 流量概念:它衡量的是在一个会计期间内(如一年)投资活动产生的净收益或净亏损。

- 直接影响利润:投资收益增加,会直接增加当期的利润总额。

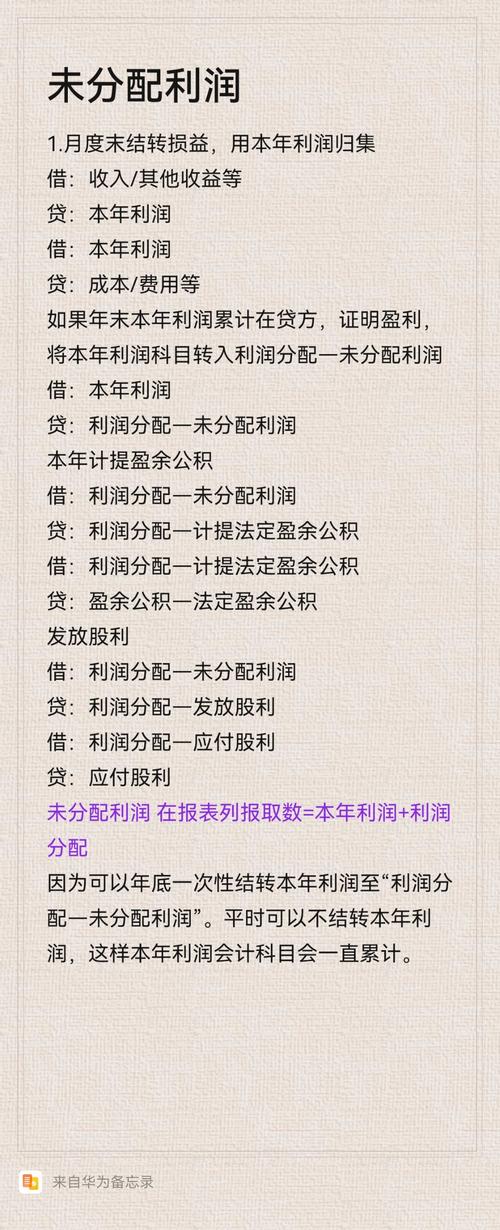

未分配利润

- 定义:指企业历年实现的净利润,在扣除分配给股东的利润(如现金股利、股票股利)和提取的盈余公积之后,累计结存下来的、留待以后年度分配的利润,它是所有者权益类科目,在资产负债表中体现。

- 来源:未分配利润是一个存量概念,它的余额由以下几部分累积而成:

- 历年累计的净利润:这是最主要的来源,每一年的税后净利润,在完成分配后,剩下的部分都会滚入未分配利润。

- 年初未分配利润:上一会计年度末的未分配利润余额。

- 其他调整项:如前期会计差错更正等。

- 特点:

- 存量概念:它代表的是某个特定时点(如资产负债表日)企业累计留存的利润总额。

- 综合反映:它不仅包含了投资收益的贡献,还包含了企业主营业务、其他业务等所有活动产生的净利润的累积。

两者之间的关系:从“流量”到“存量”

我们可以用一个简单的流程来理解它们的关系:

经营活动 -> 投资活动 -> 利润总额 -> 净利润 -> 利润分配 -> 未分配利润

具体步骤:

-

产生投资收益(流量):

(图片来源网络,侵删)

(图片来源网络,侵删)- 某公司当年通过买卖股票和持有基金,获得了 500万元 的投资收益。

- 这 500 万元会直接计入公司当年的利润表,增加利润总额。

-

形成净利润(流量):

- 公司当年的总收入(包括主营业务收入 + 500万投资收益)减去所有成本费用后,得到当年的净利润,假设为 2000 万元。

-

利润分配(流量):

- 公司董事会决定,从这 2000 万元净利润中:

- 提取 10% 作为法定盈余公积(200万元)。

- 向股东派发现金股利 500万元。

- 可供分配利润 = 2000万 - 200万 - 500万 = 1300万元。

- 公司董事会决定,从这 2000 万元净利润中:

-

结转为未分配利润(存量):

- 这 1300 万元,在会计期末会从“利润分配”科目结转到“未分配利润”科目。

- 这 1300 万元会加到“未分配利润”的期初余额上,形成期末未分配利润。

- 投资收益是当年净利润的组成部分。

- 当年的净利润在完成分配后,是增加未分配利润的最主要来源。

- 投资收益通过影响净利润,间接地增加了未分配利润。

一个形象的比喻

把公司想象成一个蓄水池:

(图片来源网络,侵删)

- 投资收益:就像是其中一个进水龙头,公司还有其他的进水龙头,主营业务收入”(主水龙头)、“其他业务收入”(小水龙头)。

- 净利润:在一个时间段内(比如一天),所有进水龙头流进来的总水量,减去流出去的水(成本费用)后,净增加的水量。

- 利润分配:是出水口,比如向股东分红、提取公积金,就是把一部分水放出去。

- 未分配利润:就是蓄水池里当前实际储存的水量,这个水量是历史上所有净增加的水量(历年净利润)减去所有流出去的水量(历年分红)后,累积下来的结果。

打开“投资收益”这个进水龙头,会让水池里的水(未分配利润)变多,但水池里有多少水,取决于所有进水和出水的历史总和。

对投资者和分析者的意义

理解这两者的关系,对于阅读财务报表至关重要:

-

盈利质量分析:

- 如果一家公司的利润主要来源于投资收益,而不是稳定的主营业务利润,那么这种盈利的可持续性就值得怀疑,投资收益可能受市场波动影响很大,今年赚了,明年可能就亏了。

- 投资者更青睐那些主营业务强劲、投资收益作为锦上添花的公司。

-

分红能力评估:

- 未分配利润是公司进行现金分红的基础,一家公司要有能力分红,通常需要有充足的未分配利润。

- 如果一家公司利润表显示有很高的净利润,但资产负债表上的未分配利润却很低,可能意味着公司过去进行了大规模的分红或亏损,或者有大量利润被用于转增股本等。

-

成长性判断:

持续增长的未分配利润,是企业内部积累、自我发展的重要资金来源,也是公司未来成长潜力的体现。

总结表格

| 特征 | 投资收益 | 未分配利润 |

|---|---|---|

| 会计科目类别 | 损益类 | 所有者权益类 |

| 在财务报表中的位置 | 利润表 | 资产负债表 (所有者权益项下) |

| 经济含义 | 特定期间内,投资活动产生的净收益 | 企业自成立以来累计留存下来的净利润 |

| 概念性质 | 流量 (Flow) | 存量 (Stock) |

| 主要功能 | 反映特定业务的盈利能力 | 反映企业综合盈利能力和历史积累 |

| 相互关系 | 是净利润的组成部分,间接影响未分配利润的增减 | 是历年净利润(含投资收益)扣除分配后的累计结果 |

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/3858.html发布于 01-29

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网