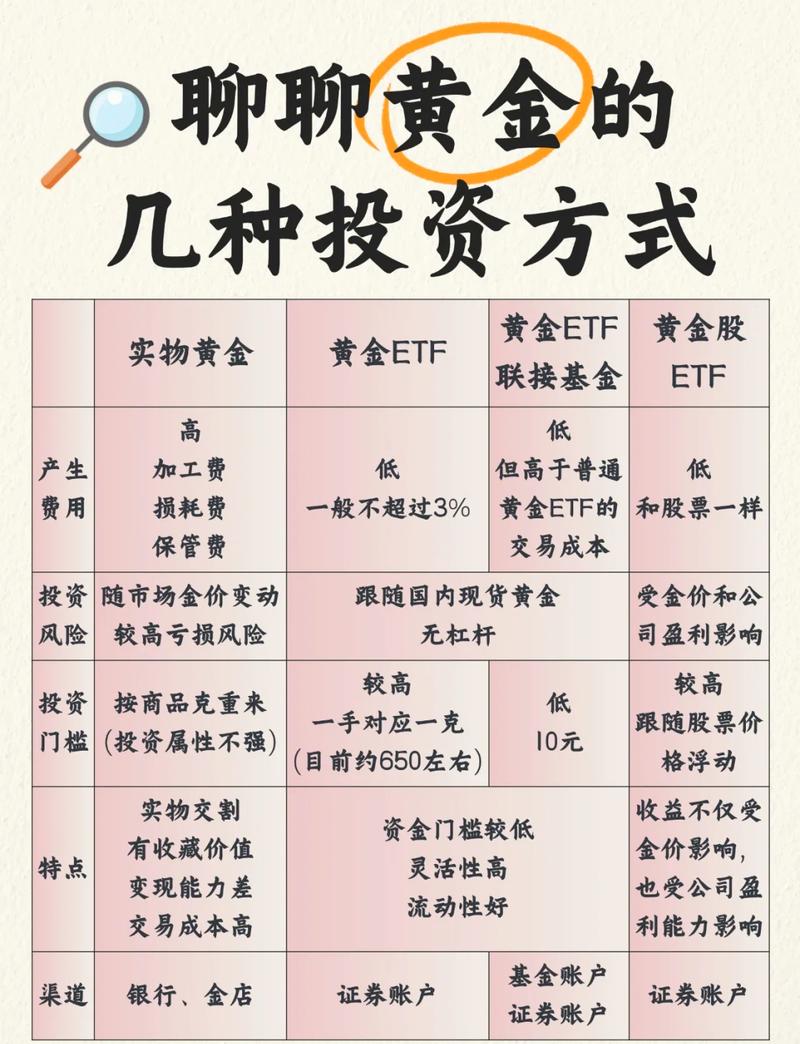

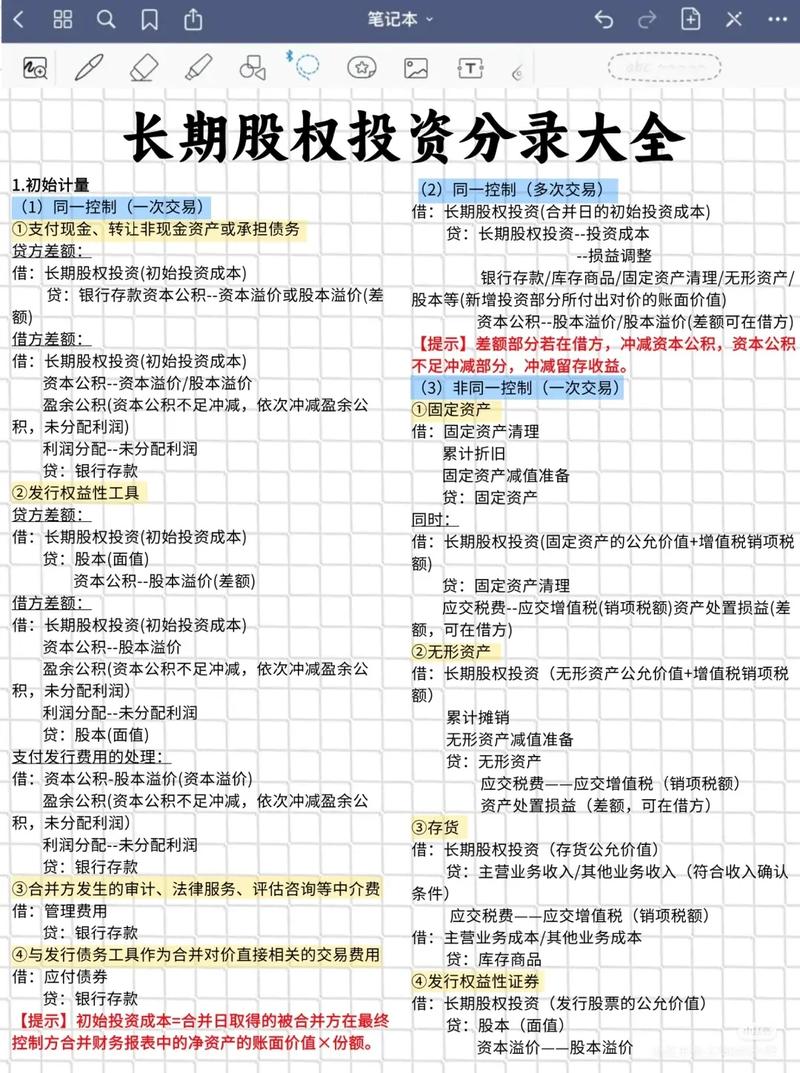

长期投资长期债权投资

摘要:

什么是长期债权投资?它有什么核心特征?它和股权投资有什么根本区别?如何进行会计处理?(核心难点)为什么要进行长期债权投资?总结与实例什么是长期债权投资?长期债权投资是指企业购买其他...

摘要:

什么是长期债权投资?它有什么核心特征?它和股权投资有什么根本区别?如何进行会计处理?(核心难点)为什么要进行长期债权投资?总结与实例什么是长期债权投资?长期债权投资是指企业购买其他... - 什么是长期债权投资?

- 它有什么核心特征?

- 它和股权投资有什么根本区别?

- 如何进行会计处理?(核心难点)

- 为什么要进行长期债权投资?

- 总结与实例

什么是长期债权投资?

长期债权投资是指企业购买其他单位(如政府、企业等)发行的债券、国债、金融债等,并意图持有至到期的一种投资行为。

您扮演的角色是“债权人”或“债主”,而不是“老板”。

- 投资对象:通常是债券,

- 国债:由国家财政部发行,信用最高。

- 地方政府债:由地方政府发行。

- 公司债/企业债:由各类企业发行。

- 金融债:由银行等金融机构发行。

- 核心意图:企业打算将这笔资金“锁定”一段时间,获取稳定的利息回报,并在未来某个特定日期收回本金,这种意图在会计上被称为“持有至到期意图”。

它有什么核心特征?

长期债权投资有以下几个显著特征:

- 固定收益:在购买债券时,其未来的现金流(利息和本金)通常是预先约定好的,一张面值100元、票面利率5%的债券,每年就能固定收到5元利息,无论发行公司当年是盈利还是亏损,这是它最大的魅力所在。

- 风险较低:相比于股票,债权投资的风险较低,因为利息支付和本金偿还具有法律优先权,在公司破产清算时,债权人有权在股东之前获得清偿。

- 期限性:每一笔债权投资都有明确的到期日,比如3年期、5年期、10年期等。

- 不参与管理:作为债权人,您通常无权干涉被投资公司的日常经营决策和管理,您的主要权利是按期收取利息和到期收回本金。

它和股权投资有什么根本区别?

这是理解长期债权投资的关键,我们可以用一个简单的表格来对比:

| 特征 | 长期债权投资 (您是债主) | 长期股权投资 (您是股东) |

|---|---|---|

| 关系性质 | 债权债务关系 | 所有权关系 |

| 投资目的 | 获取固定的利息收入,到期收回本金 | 获取不确定的股利收入,并可能通过参与经营、控制公司来获取超额回报 |

| 收益风险 | 低风险、低收益,收益固定,本金相对安全 | 高风险、高潜在收益,收益随公司经营状况波动,可能血本无归 |

| 权利 | 按期收息、到期收本,在公司清算时优先受偿 | 投票权、决策参与权、分红权,在公司清算时最后受偿 |

| 价格波动 | 市场价格会受利率影响而波动,但到期时按面值偿还,价格会趋近于面值 | 价格受公司业绩、市场情绪、行业前景等多种因素影响,波动巨大 |

| 会计科目 | 在资产负债表上通常列示为“债权投资” | 在资产负债表上通常列示为“长期股权投资” |

如何进行会计处理?(核心难点)

这是长期债权投资最复杂也最核心的部分,主要难点在于摊余成本的计算,我们用一个例子来拆解这个过程。

基本概念:

- 面值:债券上标明的金额,到期时按此金额偿还。

- 票面利率:债券上标明的利率,用于计算每年应支付的利息。

- 实际利率:您实际投资所获得的年化收益率,它考虑了您购买债券时支付的价格(可能不等于面值)。

- 摊余成本:这是债权投资的“账面价值”,它不是一成不变的,而是随着时间“摊销”利息调整后的结果。

情景设定:

- 某公司A在2025年1月1日发行了面值为100元、票面利率为5%(每年付息一次)、3年期的债券。

- 公司B在2025年1月1日,以98元的价格购买了这张债券(折价购买)。

- 公司B打算持有这张债券至到期。

会计处理步骤:

第一步:计算实际利率

这个计算比较复杂,通常需要使用财务计算器或Excel的RATE函数,我们直接给出结果,公司B以98元的价格购买,未来能收到5元、5元、105元(本金+最后一期利息)的现金流,其实际利率约为 53%。

第二步:编制摊余成本计算表

这张表是整个会计处理的核心。

| 日期 | 期初摊余成本 (A) | 实际利息收入 (B = A × 6.53%) | 现金流入 (C = 面值 × 5%) | 期末摊余成本 (D = A + B - C) |

|---|---|---|---|---|

| 1.1 | 00 | |||

| 12.31 | 00 | 40 | 00 | 40 |

| 12.31 | 40 | 49 | 00 | 89 |

| 12.31 | 89 | 59 | 00 | 00 |

| 合计 | 48 | 00 |

表格解读:

-

2025年12月31日(第一年):

- 实际利息收入 (6.40元):这是公司B在这一年“真正”赚到的钱,它等于期初的账面价值(98元)乘以实际利率(6.53%)。

- 现金流入 (5.00元):这是公司B实际收到的利息。

- 差额 (1.40元):实际赚到的钱(6.40)比实际收到的钱(5.00)多出1.40元,这1.40元是什么?它是公司B当初“折价”购买的收益(花98元买了100元的东西),这部分收益需要计入投资的账面价值,所以期末摊余成本变成了99.40元。

-

2025年12月31日(第二年):

- 实际利息收入 (6.49元):现在投资的“本金”已经变成了99.40元,所以按实际利率算出的利息也相应增加。

- 现金流入 (5.00元):同样收到5元利息。

- 差额 (1.49元):继续将折价购买的收益摊销到账面价值,期末摊余成本变为100.89元。

-

2025年12月31日(第三年,到期日):

- 实际利息收入 (6.59元):摊余成本达到100.89元,计算出的利息。

- 现金流入 (105.00元):收到最后一期利息(5元)和全部本金(100元)。

- 期末摊余成本 (0.00元):债券到期,公司B收回本金和最后一期利息后,这笔投资的账面价值清零。

会计分录(简化版):

-

购买时 (2025.1.1):

借:债权投资——成本 100 贷:银行存款 98 贷:债权投资——利息调整 2(记录:投资了100元面值,但只花了98元,差额2元是折价)

-

计提利息时 (每年12月31日):

借:应收利息 5.00 (按票面利率计算的利息) 借:债权投资——利息调整 1.40 (差额,将折价转为收益) 贷:投资收益 6.40 (按实际利率计算的利息收入)(记录:确认了5元应收利息,同时将1.40元的折价收益转为当期投资收益)

-

收到利息时:

借:银行存款 5.00 贷:应收利息 5.00 -

到期收回本金时 (2025.12.31):

借:银行存款 105.00 贷:应收利息 5.00 贷:债权投资——成本 100.00

如果溢价购买(比如花102元买100元面值的债券),逻辑相反,每年收到的利息(5元)会少于按实际利率计算的利息,差额会冲减投资的账面价值,使摊余成本逐年向面值靠拢。

为什么要进行长期债权投资?

企业进行长期债权投资,通常基于以下战略考量:

- 资金保值增值:对于暂时闲置的、不用于核心业务的资金,通过购买国债、高信用等级的公司债,可以获得比银行存款更高的稳定收益,实现资金的保值增值。

- 优化资产配置:在投资组合中,债权投资可以作为“稳定器”,当股票等高风险资产下跌时,债权投资的价值通常相对稳定,可以起到分散风险的作用。

- 锁定未来收益:当企业预期未来市场利率将下降时,现在购买固定利率的长期债券,可以“锁定”一个相对较高的利率水平,避免未来投资时收益率降低的风险。

- 战略协同:有时,企业投资于其供应链上下游企业的债券,可以加强合作关系,确保经营的稳定性。

总结与实例

长期债权投资是企业一种稳健的理财方式,它的核心是“债主”身份,追求“固定收益”和“本金安全”,其会计处理的关键在于理解“摊余成本”模型,它反映了投资在不同时间点的真实价值,并使得投资收益能平滑地反映在整个持有期间。

一个生活中的例子:

您花9800元购买了一张面值10000元、年利率5%的3年期国债,这相当于您借钱给国家,每年国家给您500元利息,3年后还您10000元本金。

- 您的实际收益率肯定高于5%,因为您只花了9800元,每年却能拿到500元利息,通过摊余成本计算,您会发现您的实际年化收益率大约是6.5%。

- 摊余成本的作用就是告诉您,在第一年末,这张国债在您账上的价值已经从9800元增加到了约9940元,因为它为您赚了约640元(9800 * 6.5%),而您只拿到了500元现金,差额140元是您投资的增值。

希望这个详细的解释能帮助您彻底理解“长期债权投资”!

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/2158.html发布于 01-02

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网