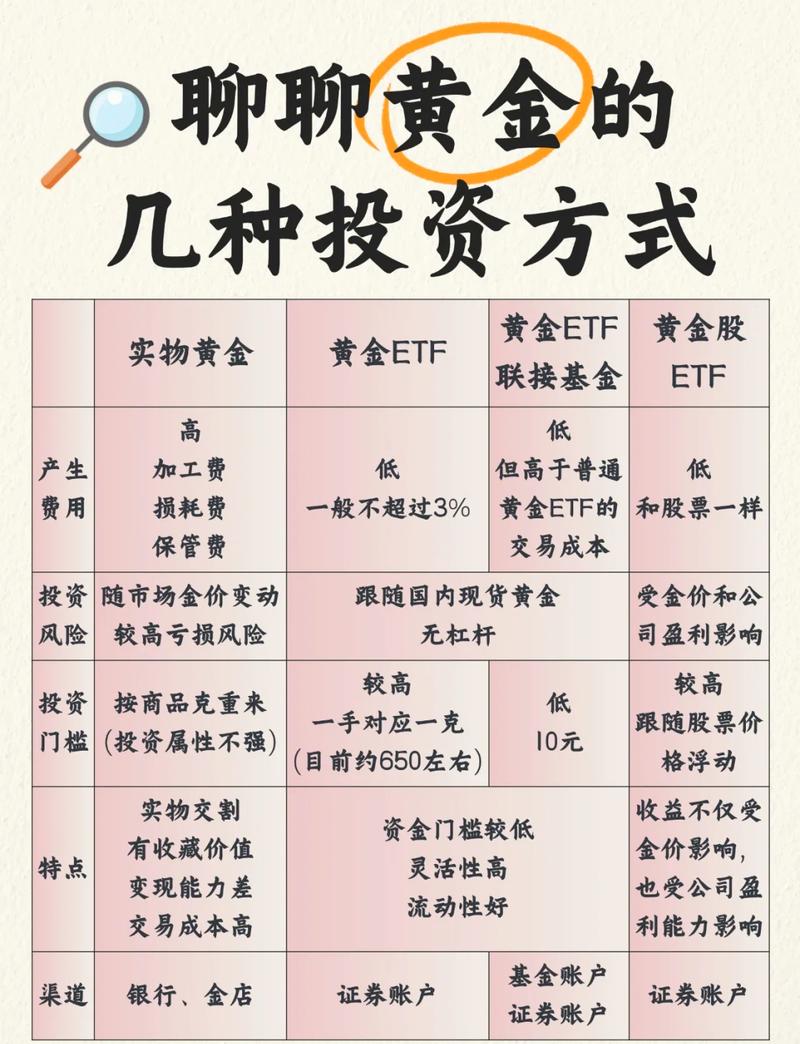

天使投资股权如何不被稀释?

摘要:

这是一个非常好的问题,也是所有早期投资者,尤其是天使投资人,最核心的关切之一,直接回答:在融资过程中,股权被稀释是不可避免的,但天使投资人可以通过多种策略和工具来最大限度地稀释自己...

摘要:

这是一个非常好的问题,也是所有早期投资者,尤其是天使投资人,最核心的关切之一,直接回答:在融资过程中,股权被稀释是不可避免的,但天使投资人可以通过多种策略和工具来最大限度地稀释自己... 这是一个非常好的问题,也是所有早期投资者,尤其是天使投资人,最核心的关切之一。

直接回答:在融资过程中,股权被稀释是不可避免的,但天使投资人可以通过多种策略和工具来最大限度地稀释自己的股权,并保持对公司的控制权和影响力。

“不被稀释”在现实中几乎是不可能的,因为公司引入新投资者,就是为了获得发展所需的资金,而新投资者获得股权的交换,就是对现有股东股权的稀释,我们的目标不是“不被稀释”,而是“被稀释得最少”,并且“稀释后仍然拥有足够的控制权和话语权”。

以下是天使投资人可以采取的核心策略和工具:

融资前的准备:打好地基

在开始融资谈判之前,做好准备工作是避免未来被动稀释的关键。

-

获得专业的估值:

- 为什么重要: 合理的估值是谈判的基础,如果估值过高,融资会困难;如果估值过低,你的股权会被过度稀释。

- 怎么做: 寻找有经验的天使投资人、FA(财务顾问)或行业专家对你的项目进行评估,参考同行业、同阶段的初创公司估值。

-

组建强大的创始团队:

- 为什么重要: 投资投的不仅是项目,更是人,一个执行力强、背景互补、值得信赖的团队,能让投资人愿意给出更高的估值,从而减少你的股权稀释。

- 怎么做: 确保核心创始人股权结构清晰,有成熟的股权分配方案(如创始人期权池)。

-

清晰的商业计划和财务预测:

- 为什么重要: 这能向投资人展示你对未来的规划和掌控力,证明你的公司值得投资,从而支撑一个合理的估值。

融资中的策略:精明谈判

这是最核心的环节,直接影响你的稀释程度。

-

选择正确的融资工具:

- 普通股: 早期天使投资通常以普通股入股,价格是公司最新的“估值前价格”(Pre-money Valuation),这是最理想的方式。

- 可转换票据: 如果公司早期估值难以确定,可以先签一份可转换票据,这相当于一笔借款,在未来公司进行下一轮融资(通常是A轮)时,按照A轮的估值折扣(如8折)自动转换成A轮的普通股。好处是: 公司可以快速拿到钱,而你作为天使投资人,能以低于A轮正式投资者的价格入股,稀释相对较少。

- SAFE (Simple Agreement for Future Equity): 可转换票据的简化版,没有利息和到期日,条款更简单,在硅谷非常流行,逻辑和可转换票据类似。

- 优先股: 通常在A轮及以后的融资中使用,拥有优先清算权、反稀释条款等特殊权利,比普通股更“优先”。

-

争取反稀释条款:

- 为什么重要: 这是保护你股权不被“过度”稀释的最强武器,如果公司后续以更低的价格融资(“Down Round”),没有反稀释条款的话,你的股权价值会大幅缩水,反稀释条款能确保你的股权比例得到补偿。

- 两种主要类型:

- 完全棘轮: 这是对投资人最有利的条款,如果后续融资价格低于你的投资价格,你的转换价格会直接调整为新的融资价格,你的股权比例会被“完全”恢复到稀释前的水平。缺点: 对创始人非常不友好,可能会吓跑后续投资者。

- 加权平均: 这是最常见的折中方案,它根据新旧融资价格的比例和已发行股份数量来计算新的转换价格,既能保护投资人,又不像完全棘轮那么极端,分为“广义加权平均”和“狭义加权平均”,前者保护力度更强。

-

要求清算优先权:

- 为什么重要: 确保在公司被收购或破产清算时,你的资金回收顺序优先于普通股(创始人)。

- 常见条款: 1x非参与优先权,意思是,你拿回你的原始投资(1倍),剩余的钱才由所有股东(包括创始人)按股权比例分配,这是比较标准的条款。

-

要求董事会席位:

- 为什么重要: 董事会是公司的最高决策机构,拥有一个董事会席位,你就能直接参与公司重大决策(如融资、出售公司、聘请CEO等),即使股权比例被稀释,你依然拥有强大的控制力。

-

保护性条款:

- 为什么重要: 这些是“一票否决权”,保护你的核心利益,通常包括:

- 公司出售

- 发行更多股票(导致稀释)

- 修改公司章程

- 年度预算超过一定金额

- 借款超过一定金额

- 这些条款确保没有你的同意,创始人无法做出损害你利益的重大决策。

- 为什么重要: 这些是“一票否决权”,保护你的核心利益,通常包括:

融资后的管理:持续赋能

钱投进去不是结束,而是开始。

-

持续为公司增值:

除了钱,更要提供资源:人脉、行业经验、战略指导、后续融资协助等,你越有价值,公司在后续融资时就能获得更高估值,你的股权稀释自然就越少。

-

保持信息透明和沟通:

定期与创始团队沟通,了解公司进展、财务状况和遇到的困难,这不仅能及时发现问题,也能建立信任,为未来的融资谈判打下良好基础。

股权结构的特殊设计:终极武器

这是最高级的策略,通常在融资前或与早期投资人一起设计。

-

双层股权结构:

- A类股(普通股)和B类股(超级投票权股): 创始人团队持有B类股,通常每股拥有10票投票权,而外部投资者(包括天使)持有A类股,每股1票。

- 效果: 即使创始人的股权比例被稀释到很低,他们依然通过超级投票权牢牢掌握着公司的控制权。对天使投资人而言: 你虽然股权被稀释,但如果你是早期投资者,可能会被授予少量B类股,或者至少你投资的公司结构稳定,发展更有保障,但这需要与创始人提前约定,且对创始人非常有利。

-

设立创始人期权池:

- 为什么重要: 这是在融资前就预留出一部分股权(通常15%-20%),用于未来激励核心员工。关键点: 期权池的股权来自“估值后”的总股本,而不是创始人的个人股份,这意味着,期权池的设立会间接稀释所有现有股东(包括天使投资人)。

- 策略: 在天使轮融资前,就应该由创始人设立好期权池,这样,你作为天使投资人投资时,是基于已经扣除了期权池后的估值进行计算的,避免了后续因设立期权池而被二次稀释。

| 策略阶段 | 核心要点 | 目标 |

|---|---|---|

| 融资前 | 合理估值、强大团队、清晰规划 | 建立谈判基础,争取高估值 |

| 融资中 | 选择合适工具、争取反稀释条款、要求董事会席位和清算优先权、设置保护性条款 | 最大化保护股权价值和控制权 |

| 融资后 | 持续增值、保持沟通 | 提升公司价值,减少未来稀释 |

| 结构设计 | 双层股权、创始人期权池 | 从根本上调整权力结构和稀释路径 |

天使投资是一场高风险的游戏。 即使你做了万全的准备,公司也可能因为市场变化、经营不善等原因走向失败,但通过上述策略,你可以将风险控制在可接受的范围内,并努力将成功的可能性最大化,确保在成功的案例中,你的股权价值和投资回报得到最大程度的保障。

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/9845.html发布于 今天

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网