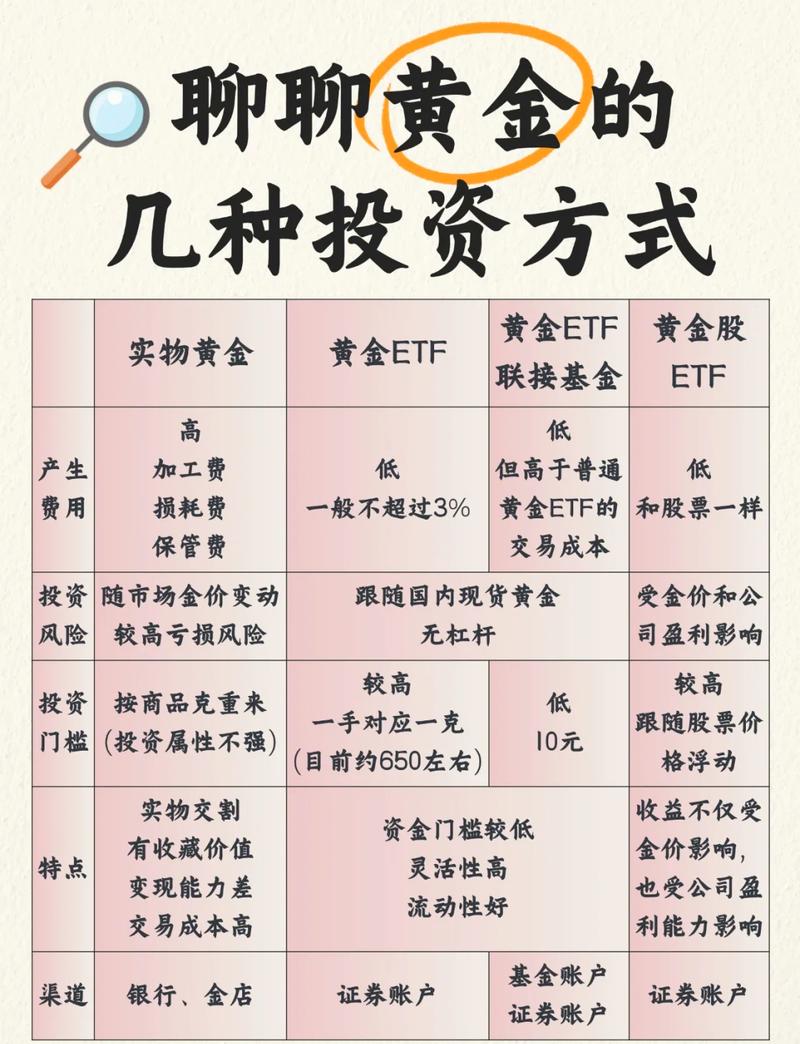

债券投资和债权性投资

摘要:

债权性投资是一个更广泛的概念类别,而债券投资是这个类别中最典型、最常见的一种形式,核心定义债券投资债券投资是一种具体的、标准化的投资行为,它指的是投资者购买由政府、金融机构或企业等...

摘要:

债权性投资是一个更广泛的概念类别,而债券投资是这个类别中最典型、最常见的一种形式,核心定义债券投资债券投资是一种具体的、标准化的投资行为,它指的是投资者购买由政府、金融机构或企业等... 债权性投资是一个更广泛的概念类别,而债券投资是这个类别中最典型、最常见的一种形式。

(图片来源网络,侵删)

核心定义

债券投资

债券投资是一种具体的、标准化的投资行为,它指的是投资者购买由政府、金融机构或企业等债务人发行的债券,并成为该债券的债权人。

- 标的物:债券本身,债券是一种有价证券,它具有标准化的法律格式、票面金额、利率、偿还期限等条款。

- 特点:

- 标准化:条款在发行时就已明确,具有法律约束力。

- 可交易性:大多数债券可以在二级市场(如证券交易所)进行买卖转让。

- 关系明确:投资者(债权人)与发行方(债务人)之间的权利义务关系清晰,主要体现在债券契约中。

- 例子:你购买了中国国债、某公司发行的“XX03”企业债、地方政府专项债等。

债权性投资

债权性投资是一个会计和财务上的概念分类,它泛指所有旨在获取固定或可确定收益、且投资方在被投资单位中不构成控制、共同控制或重大影响的债权类资产。

- 标的物:任何形式的债权,它不仅包括标准化的债券,还包括其他非标准化的、具有债权性质的资产。

- 特点:

- 广义性:涵盖范围非常广,只要是“债权”关系都算。

- 核心特征:

- 收取固定或可确定金额:投资的回报通常是利息和本金,相对股票投资的风险较低。

- 不参与经营决策:投资方主要关心能否按时收回本息,一般不介入被投资方的日常经营管理。

- 非权益性:与股权投资(如购买股票)相对,它不代表对企业的所有权。

- 例子:

- 债券投资(这是最典型的债权性投资)。

- 银行定期存款:你把钱存入银行,银行欠你一笔钱,并支付利息,这也是一种债权性关系。

- 应收账款:企业向客户赊销商品,形成的应收款项也是一种债权性资产。

- 委托贷款:企业将资金委托给银行等金融机构,由银行贷给指定企业,企业获取固定利息。

- 商业票据:如银行承兑汇票、商业承兑汇票等。

核心区别与联系(一张图看懂)

| 特征维度 | 债券投资 | 债权性投资 |

|---|---|---|

| 概念范畴 | 具体形式 | 广义概念 |

| 标的物 | 标准化的债券 | 任何形式的债权(包括债券、存款、应收款等) |

| 标准化程度 | 高,有统一的法律和交易市场 | 低,形式多样,条款各异(如存款合同、赊销协议) |

| 可交易性 | 通常可交易(二级市场) | 不一定可交易(如银行存款、应收账款通常不能公开转让) |

| 关系载体 | 债券契约 | 借款合同、存款协议、赊销合同等法律文件 |

| 会计分类 | 是债权性投资的一个子集 | 是一个大的会计科目,包含债券投资、其他债权投资等 |

一个绝佳的比喻:借钱

为了让你彻底明白,我们用“借钱”这个场景来比喻:

-

债券投资:就像是你买了国家发行的“国债”。

(图片来源网络,侵删)

(图片来源网络,侵删)- 国债有标准化的面额(如100元)、固定的利率(如3%)和明确的到期日(如10年后)。

- 你可以在证券交易所把它卖给其他人。

- 你和政府之间的借钱关系,白纸黑字写在那张债券上。

-

债权性投资:就像是你所有“别人欠你钱”的总和。

- 买国债(债券投资)是其中一种。

- 你把钱存银行(银行欠你钱,给你利息)。

- 你借给朋友小明1万元(小明欠你钱,约定年底还)。

- 你开了个网店,允许客户先拿货后付款(客户欠你货款,形成应收账款)。

- 所有这些“别人欠你钱”的行为和资产,都属于债权性投资的范畴。

在会计准则中的应用(非常重要)

在中国最新的《企业会计准则第22号——金融工具确认和计量》中,“债权性投资”这个概念被更精确地划分为三类,这可以帮助我们更好地理解其广度:

-

以摊余成本计量的金融资产

- 目的:持有至到期,收取合同现金流量。

- 典型例子:

- 企业持有的债券投资(意图明确为持有至到期)。

- 银行的贷款和应收款项(如企业发放的贷款、客户欠的货款)。

- 企业的债权投资(非交易目的的债券)。

- 银行定期存款。

-

以公允价值计量且其变动计入其他综合收益的金融资产

(图片来源网络,侵删)

(图片来源网络,侵删)- 目的:既收取合同现金流量,又在特定情况下出售。

- 典型例子:

- 企业持有的债券投资(但目的不完全是持有至到期,也可能在有利时机出售)。

- 分类为“其他债权投资”的债券。

-

以公允价值计量且其变动计入当期损益的金融资产

- 目的:短期交易,赚取差价。

- 典型例子:

- 企业为交易目的而持有的债券投资。

- 在活跃市场上有报价的债券投资。

从这个会计分类可以看出,债券投资根据企业管理层的持有意图和业务模式,可以被归入上述三类中的任何一类,而银行存款、应收账款等,则明确地被归入了第一类(以摊余成本计量)。

- 债券投资是“种”,特指投资于标准化的债券。

- 债权性投资是“属”,是所有“借钱给别人”的投资行为的总称,债券投资只是其中最规范、最常见的一种。

当别人问你这个问题时,你可以这样回答:“债券投资是债权性投资的一种具体表现形式,债权性投资的范围更广,除了债券,还包括银行存款、应收账款等其他债权资产。”

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/2157.html发布于 01-02

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网