小额投资个人理财申请

摘要:

小额投资个人理财全流程指南“小额投资”的关键不在于钱多钱少,而在于尽早开始、坚持纪律、利用复利,这份指南将分为四个核心步骤,帮助您完成个人理财的申请与开启,第一步:明确目标与自我评...

摘要:

小额投资个人理财全流程指南“小额投资”的关键不在于钱多钱少,而在于尽早开始、坚持纪律、利用复利,这份指南将分为四个核心步骤,帮助您完成个人理财的申请与开启,第一步:明确目标与自我评... 小额投资个人理财全流程指南

“小额投资”的关键不在于钱多钱少,而在于尽早开始、坚持纪律、利用复利,这份指南将分为四个核心步骤,帮助您完成个人理财的申请与开启。

第一步:明确目标与自我评估

在投入任何一分钱之前,最重要的一步是“知己知彼”,这能确保您的投资行为是理性和可持续的。

设定清晰的理财目标

问问自己:我投资是为了什么? 目标越具体,越容易实现。

- 短期目标 (1-3年): 存一笔旅游基金、购买新手机、建立紧急备用金。

- 中期目标 (3-5年): 支付房屋首付、买车、子女教育金的一部分。

- 长期目标 (5年以上): 退休养老、财富增值、实现财务自由。

行动建议: 将您的目标写下来,并为其设定一个具体的金额和完成时间。“在3年内攒够5万元作为旅游基金。”

评估个人财务状况

诚实地审视自己的“家底”。

- 收入与支出: 记录您每月的收入和必要支出(房租、饮食、交通等),计算出每月可以自由支配的金额。这个金额就是您每月可以用于投资的“种子钱”。

- 资产负债: 列出您所有的资产(存款、股票、基金等)和负债(信用卡账单、贷款等),净资产 = 资产 - 负债。

- 风险承受能力: 这是投资中最核心的一环。

- 保守型: 无法承受本金亏损,希望收益稳定,可以接受略低于通胀的回报。

- 稳健型: 可以接受一定范围内的本金波动(如10%-20%),追求高于通胀的回报。

- 激进型: 愿意为了高回报承担较大本金亏损的风险(如30%以上)。

行动建议: 使用记账App(如随手记、挖财等)来管理收支,帮助您更清晰地了解自己的现金流。

第二步:准备投资“弹药”

在开始投资前,确保您的财务基础是稳固的。

建立紧急备用金

这是您财务安全的“护城河”,也是投资的第一步,甚至比投资本身更重要。

- 金额: 准备 3-6个月 的必要生活开支。

- 存放地点: 必须是 高流动性、低风险 的地方,

- 银行活期存款

- 货币基金(如支付宝的余额宝、微信的零钱通)

为什么? 紧急备用金可以避免您在遇到突发状况(如失业、疾病)时,被迫在市场低点卖出您的投资,造成永久性亏损。

清理高息债务

如果您有信用卡分期、网贷等年化利率超过8%的债务,请优先偿还它们。

- 逻辑: 偿还高息债务的回报率,是“无风险”且非常高的,一张年化利率18%的信用卡,您每还清1万元,就等于赚了1800元的无风险收益,这远超任何稳健投资的回报。

第三步:选择投资工具与渠道

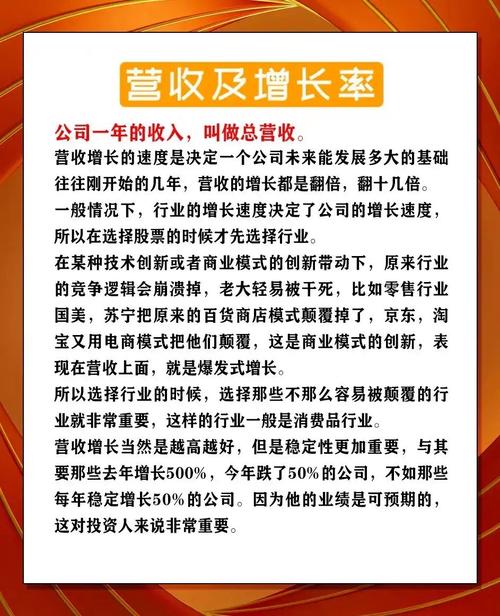

当您完成了前两步,就可以开始真正的小额投资了,对于小额投资者,基金 是最友好、最适合的工具。

为什么选择基金?

- 专业管理: 由基金经理帮您选股、选债,省时省力。

- 分散风险: 一只基金通常投资几十甚至上百只股票/债券,避免了“把所有鸡蛋放在一个篮子里”的风险。

- 门槛极低: 大部分基金的申购门槛低至 1元、10元或100元,完美契合“小额投资”的需求。

- 定投便利: 支持定期定额投资,非常适合工薪族,能平摊成本、分散风险。

适合小额投资者的基金类型

- 货币基金: 风险最低,流动性好,收益略高于银行活期,适合存放紧急备用金或短期零钱。

- 债券基金: 风险和收益中等,波动较小,适合稳健型投资者。

- 指数基金:

- 强烈推荐新手! 它是追踪特定指数(如沪深300、标普500)的基金,买入即买入一篮子股票。

- 优点: 费率低、透明度高、永续存在(不会被清盘)、能获得市场的平均收益,非常适合长期持有。

- 主动型股票基金: 由基金经理主动管理,追求超越市场的收益,选择这类基金需要一定的研究能力,关注基金经理的历史业绩和投资风格。

选择投资渠道

您可以通过以下平台方便地购买基金:

- 第三方互联网平台(最推荐):

- 支付宝、微信理财通: 用户量巨大,操作简单,基金选择多,费率通常有优惠。

- 天天基金网、蛋卷基金等: 专业的基金平台,信息更全面,工具更丰富。

- 银行App/网银: 购买方便,但可选基金种类和费率可能不如第三方平台有优势。

- 证券公司App: 如果未来想参与股票交易,可以开一个证券账户,里面也能购买基金。

第四步:执行投资策略

选择好工具和渠道后,就是具体的执行方法。

核心策略:基金定投

这是小额投资的“神器”。

- 什么是定投? 设定一个固定的时间(如每月10号)和固定的金额(如每月500元),自动买入选定的基金。

- 为什么有效?

- 平摊成本: 市场下跌时,同样的钱能买到更多份额;市场上涨时,买到的份额变少,长期下来,可以有效拉低平均持仓成本。

- 强制储蓄: 培养良好的储蓄和投资习惯。

- 无需择时: 解决了“何时买”这个难题,尤其适合没时间研究市场的普通人。

行动建议: 在支付宝或微信上选择一只您看好的指数基金(如沪深300指数基金),设置每月自动扣款,金额从几百元开始,感受复利的力量。

如何构建投资组合?

不要把所有钱都投在一只基金上,根据您的风险偏好,进行简单的资产配置。

- 保守型组合示例:

70% 债券基金 + 30% 货币基金

- 稳健型组合示例:

50% 沪深300指数基金 + 30% 债券基金 + 20% 中证500指数基金

- 激进型组合示例:

60% 沪深300/中证500指数基金 + 30% 创业板指数基金 + 10% 债券基金

持续学习与调整

- 保持耐心: 投资是长跑,不要因为短期市场波动而频繁买卖。

- 定期审视: 每半年或一年,回顾一下您的投资组合和目标是否依然匹配,做一次微调即可,切忌频繁操作。

- 持续学习: 阅读一些经典的理财书籍(如《小狗钱钱》、《指数基金投资指南》),关注一些靠谱的财经媒体,不断提升自己的财商。

【案例演示:小明的“第一桶金”计划】

- 小明情况: 25岁,月收入8000元,月支出5000元,有1万元信用卡分期(年化18%),无存款。

- 目标: 30岁时,攒够10万元作为创业启动金。

小明的行动计划:

- 第一步(1-3个月):

- 紧急备用金: 每月强制储蓄1500元,目标存够3万元(5000元/月 * 6个月),存入余额宝。

- 清偿债务: 每月额外拿出2000元,加上信用卡最低还款,力争在3个月内还清1万元债务。

- 第二步(第4个月开始):

- 开始定投: 债务还清后,每月有3500元可自由支配。

- 投资组合: 采用稳健型策略。

- 1750元 定投 沪深300指数基金

- 1050元 定投 中证500指数基金

- 700元 定投 纯债基金

- 渠道: 通过支付宝设置自动定投。

- 第三步(长期坚持):

- 小明坚持定投5年,期间市场有涨有跌,但他雷打不动。

- 5年后,不仅本金投入了21万元(3500125),加上基金收益,他的资产将远超10万元目标,为他的创业梦想打下坚实基础。

重要风险提示

- 理财非存款,产品有风险,投资须谨慎。

- 过往业绩不代表未来表现。

- 不要借钱投资(融资融券、杠杆等),这会放大风险。

- 警惕“高收益、零风险”的骗局,天上不会掉馅饼。

小额投资个人理财的申请,本质上是一个 “自我评估 -> 准备资金 -> 选择工具 -> 执行策略” 的过程,最关键的是 立刻开始,哪怕每月只有100元,时间和复利是普通投资者最强大的武器,祝您投资顺利,早日实现财务目标!

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/9829.html发布于 今天

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网