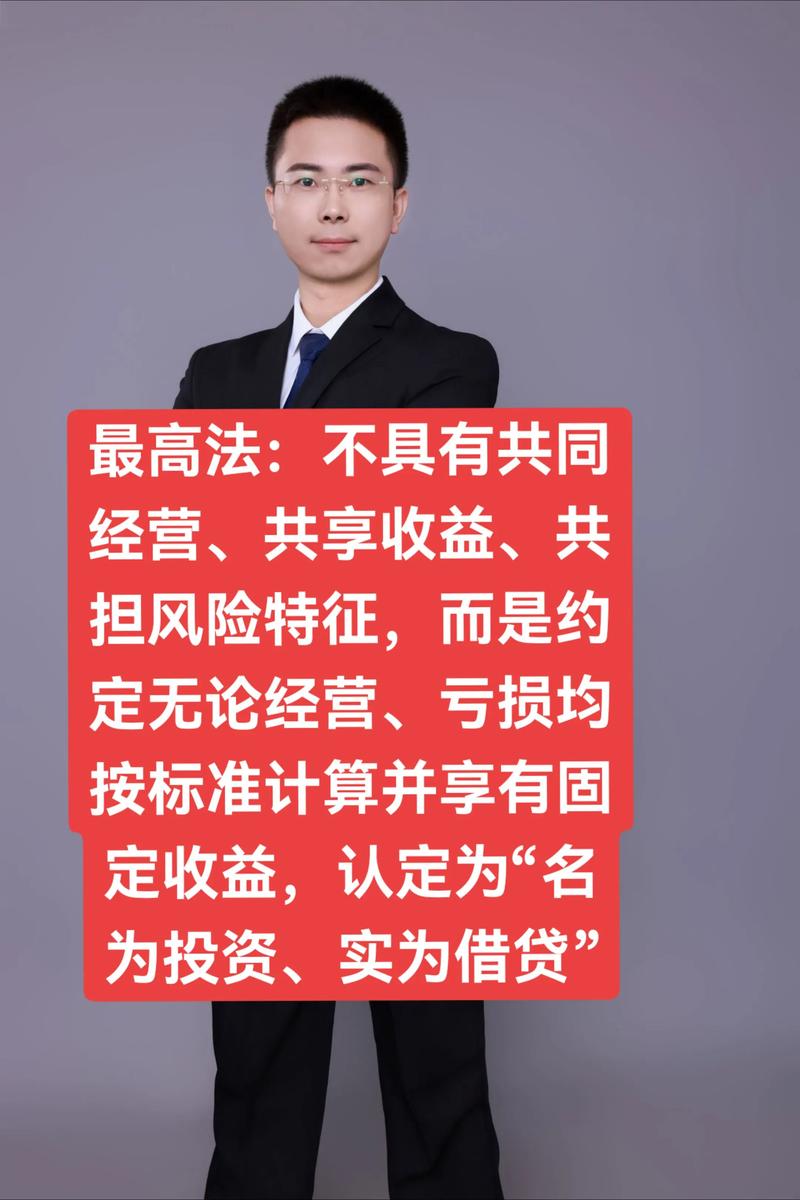

名为投资实为借贷的案例

摘要:

典型案例解析:名为“股权投资”,实为“名为投资,实为借贷”案例背景:A公司是一家需要资金周转的初创企业,B先生有一笔闲置资金,A公司找到B先生,提出一个“合作方案”:名义: B先生...

摘要:

典型案例解析:名为“股权投资”,实为“名为投资,实为借贷”案例背景:A公司是一家需要资金周转的初创企业,B先生有一笔闲置资金,A公司找到B先生,提出一个“合作方案”:名义: B先生... 典型案例解析:名为“股权投资”,实为“名为投资,实为借贷”

案例背景:

A公司是一家需要资金周转的初创企业,B先生有一笔闲置资金,A公司找到B先生,提出一个“合作方案”:

- 名义: B先生向A公司投资50万元,获得A公司10%的“股权”(或称“干股”、“分红权”)。

- 约定:

- 固定回报: 无论A公司是否盈利,B先生每年都可以从A公司获得固定分红,即每年8万元(年化16%)。

- 期限: 协议约定投资期限为3年。

- 退出机制: 3年后,A公司承诺以60万元的价格(即本金+利息)回购B先生的“股权”,如果A公司未能按时回购,则每日按未付金额的千分之一支付违约金。

- 权利不对等: 协议中规定,B先生不参与A公司的经营管理,不承担公司经营亏损的风险,也没有股东投票权等实质性权利。

事件发展:

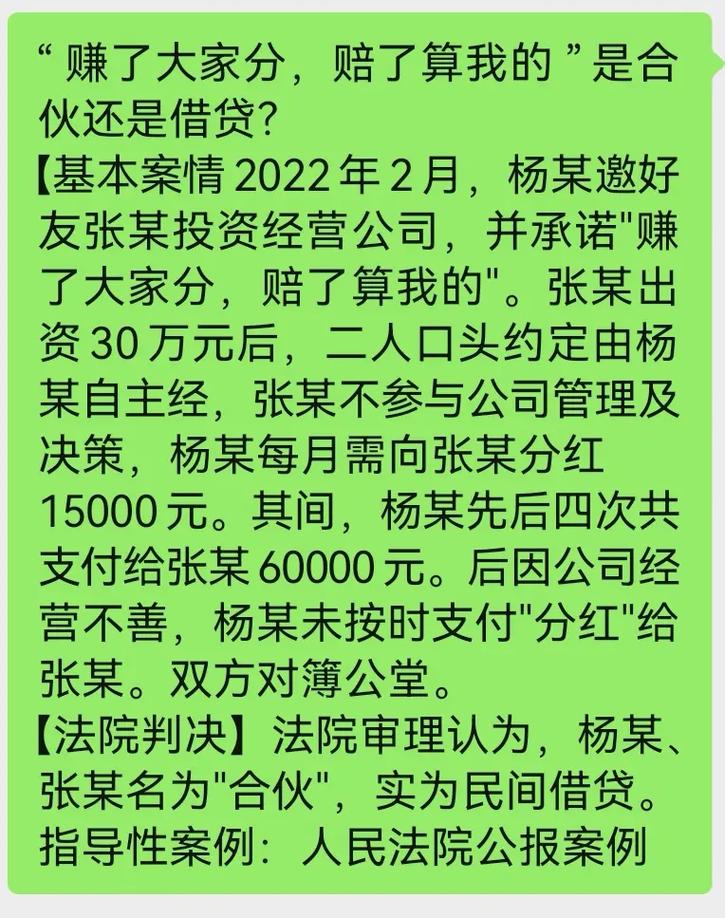

一年后,A公司经营不善,未能向B先生支付约定的8万元“分红”,B先生要求A公司支付,A公司以“公司经营困难,没有利润”为由拒绝,B先生随即起诉至法院,要求A公司支付“分红”8万元及违约金。

法院审理与判决:

法院在审理此案时,没有简单地将其认定为“股权投资纠纷”,而是穿透了表面的合同形式,探究了双方的真实法律关系。

法院最终认定: B先生与A公司之间名为“股权投资”,实为“民间借贷”关系。

判决理由如下:

- 收益固定,不担风险: 这是最核心的判断标准,B先生获得的回报是每年固定的8万元,与A公司的经营状况完全脱钩,这完全不符合股权投资“风险共担、利益共享”的基本原则,真正的股东,只有在公司盈利时才能分红,且可能面临公司破产、投资血本无归的风险。

- 约定了明确的“回购”条款: 协议约定3年后A公司以固定价格回购“股权”,这本质上是一个附期限的还款协议,B先生的“投资”目的不是为了长期持有股权分享公司成长,而是为了在约定期限后收回本金并获取固定利息。

- 缺乏股东实质性权利: B先生不参与经营、不享有决策权,这进一步证明他并非真正的股东,而是一个债权人,他投入资金的行为,更像是向A公司出借资金,并约定了利息和还款期限。

- 合同名称与实质不符: 双方虽然在合同中使用了“投资”、“股权”等字眼,但这只是双方为了规避法律对借贷(尤其是高利贷)的限制而采取的一种手段,法院会根据合同的实际内容,而非仅仅依据合同名称来认定法律关系。

最终判决:

法院判决A公司向B先生支付“投资款”50万元作为本金,并按照全国银行间同业拆借中心公布的贷款市场报价利率(LPR)的四倍计算利息(而非合同中约定的16%或违约金中的千分之一),支付至实际清偿之日,法院驳回了B先生要求按原合同高利率支付“分红”的请求。

法院认定“名为投资,实为借贷”的核心裁判要点

根据上述案例和大量司法实践,法院通常会从以下几个关键方面进行判断:

-

风险承担原则(最核心标准):

- 投资: 必须共担风险,投资者可能获得高额回报,也可能血本无归。

- 借贷: 本金和利息的偿还具有确定性,出借人不承担经营风险,如果无论盈亏,一方都能获得固定回报,则极有可能是借贷关系。

-

收益是否固定:

- 投资: 收益不固定,取决于被投资企业的经营业绩、市场状况等。

- 借贷: 收益(即利息)是固定的,通常以年化利率、固定金额或“保本付息”等形式明确约定。

-

是否约定了“回购”或“退出”机制:

- 投资: 通常通过股权转让、公司上市、被并购等方式退出,退出价格不确定。

- 借贷: 常常会约定一个明确的还款期限和回购价格(如“一年后以本金+10%的价格回购”),这实质上是还款协议。

-

是否享有股东/合伙人权利:

- 投资: 依法享有知情权、表决权、决策参与权等实质性权利。

- 借贷: 通常不参与经营决策,权利仅限于要求对方还本付息。

-

资金的使用和监管:

- 投资: 资金进入被投资企业的资本金账户,由企业自主支配和使用。

- 借贷: 有时资金会进入一个共管账户,或者对资金用途有严格限制,以确保用于特定项目。

为何要区分“投资”与“借贷”?—— 法律意义巨大

区分这两种关系,对双方当事人的权利义务、法律责任和风险承担有着天壤之别。

| 对比维度 | 名为“投资”实为“借贷” | 真正的“股权投资” |

|---|---|---|

| 法律关系 | 民间借贷法律关系 | 股权/合伙等投资法律关系 |

| 核心权利 | 债权:要求还本付息 | 股权/合伙权:分红、决策、剩余财产分配等 |

| 风险承担 | 不承担经营风险,本金和利息受法律保护(在法定利率范围内) | 必须承担经营风险,可能全部或部分损失投资本金 |

| 利率限制 | 受法定利率上限(LPR的4倍)严格保护,超出部分无效 | 没有法定利率上限,分红取决于公司盈利,但“明股实债”的利息部分仍受LPR 4倍限制 |

| 退出机制 | 有明确的还款期限和金额 | 退出方式多样(股权转让、IPO、清算等),收益不确定 |

| 税务处理 | 利息支出在税务处理上可能有限制 | 股权转让收益、股息红利等有复杂的税务规定 |

“名为投资,实为借贷”是一种常见的法律规避行为,法院在审理此类案件时,会秉持“实质重于形式”的原则,穿透合同表象,探究当事人的真实意思表示和权利义务关系,对于出借人而言,这种方式可能看似能获得更高回报,但一旦发生纠纷,超出法定利率上限的部分将不受法律保护;对于融资方而言,这种操作存在被认定为借贷关系、需要支付法定利息的法律风险,同时也可能涉及虚假出资等合规问题。

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/1380.html发布于 2025-12-22

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网