违反会计法将承担哪些法律责任?

摘要:

《会计法》的核心是规范会计行为,保证会计资料真实、完整,加强经济管理和财务管理,提高经济效益,维护社会主义市场经济秩序,任何单位和个人违反了这些规定,都需要承担相应的法律责任,这些...

摘要:

《会计法》的核心是规范会计行为,保证会计资料真实、完整,加强经济管理和财务管理,提高经济效益,维护社会主义市场经济秩序,任何单位和个人违反了这些规定,都需要承担相应的法律责任,这些... 《会计法》的核心是规范会计行为,保证会计资料真实、完整,加强经济管理和财务管理,提高经济效益,维护社会主义市场经济秩序,任何单位和个人违反了这些规定,都需要承担相应的法律责任。

这些责任主要分为三大类:行政责任、刑事责任和民事责任,行政责任是最常见的,刑事责任是最严厉的。

行政责任

行政责任是指由行政机关(主要是财政部门和有关主管部门)对违法单位或个人实施的处罚,这是《会计法》中规定最详尽、最普遍的责任形式。

(一)针对单位的责任

- 责令限期改正:这是最基本的处罚,要求单位在规定时间内纠正其违法行为。

- 罚款:

- 对单位:处以 五千元以上十万元以下 的罚款。

- 对直接负责的主管人员和其他直接责任人员:处以 三千元以上五万元以下 的罚款。

- 通报:由县级以上人民政府财政部门向其上级单位或社会公众进行通报批评,使其声誉受损。

- 吊销会计从业资格证书:对于直接负责的主管人员和其他直接责任人员,如果属于国家工作人员,还可能由其所在单位或者有关单位依法给予撤职直至开除的行政处分,对于非国家工作人员,则可能吊销其会计从业资格证书(注:目前会计从业资格已取消,此条在实践中更多体现为行业禁入或从业限制)。

- 吊销营业执照:如果会计违法行为情节严重,例如提供虚假财务会计报告,严重损害股东或其他人利益,市场监督管理部门可以吊销其营业执照。

(二)针对个人的责任

这里的“个人”主要包括:单位负责人、会计人员、其他直接责任人员。

- 罚款:

- 对于单位负责人:如果其授意、指使、强令会计机构、会计人员伪造、变造会计凭证、会计账簿,编制虚假财务会计报告,或者隐匿、故意销毁依法应当保存的会计凭证、会计账簿、财务会计报告,可处以 五千元以上五万元以下 的罚款。

- 对于会计人员和其他直接责任人员:除了上述的罚款外,如果其伪造、变造会计凭证、会计账簿,编制虚假财务会计报告,或者隐匿、故意销毁依法应当保存的会计凭证、会计账簿、财务会计报告,可处以 三千元以上五万元以下 的罚款。

- 行政处分:对于国家机关、社会团体、公司、企业、事业单位和其他组织中的国家工作人员,如果违反《会计法》,由其所在单位或者有关单位依法给予警告、记过、记大过、降级、撤职、开除等行政处分。

- 吊销会计专业技术资格:对于有上述违法行为的会计人员,由发证机关吊销其会计专业技术资格证书。

- 禁止从事会计工作:对于因提供虚假财务会计报告,做假账,隐匿或者故意销毁会计凭证、会计账簿、财务会计报告,贪污,挪用公款,职务侵占等与会计职务有关的违法行为被依法追究刑事责任的人员,不得再从事会计工作。

刑事责任

刑事责任是指行为人的社会危害性达到犯罪程度,由司法机关(法院)依法判处刑罚,当会计违法行为情节严重,构成犯罪时,行为人将承担刑事责任。

主要涉及的罪名和刑罚包括:

-

提供虚假财会报告罪

- 主体:公司的发起人、股东或直接负责的主管人员和其他直接责任人员。

- 行为:向股东和社会公众提供虚假的或者隐瞒重要事实的财务会计报告。

- 刑罚:处 三年以下有期徒刑或者拘役,并处或者单处二万元以上二十万元以下罚金。

-

妨害清算罪

- 主体:公司、企业进行清算时,其清算组的成员。

- 行为:隐匿财产,对资产负债表或者财产清单作虚伪记载或者在未清偿债务前分配公司、企业财产。

- 刑罚:对其直接负责的主管人员和其他直接责任人员,处 五年以下有期徒刑或者拘役,并处或者单处二万元以上二十万元以下罚金。

-

偷税罪(逃税罪)

(图片来源网络,侵删)

(图片来源网络,侵删)- 主体:纳税人和扣缴义务人。

- 行为:伪造、变造、隐匿、擅自销毁账簿、记账凭证,在账簿上多列支出或者不列、少列收入,经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款。

- 刑罚:根据偷税数额和占应纳税额的比例,分为不同档次,最高可处七年以下有期徒刑,并处罚金,单位犯罪的,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,依照上述规定处罚。

-

职务侵占罪

- 主体:公司、企业或者其他单位的人员。

- 行为:利用职务上的便利,将本单位财物非法占为己有。

- 刑罚:数额较大的,处 三年以下有期徒刑或者拘役,并处罚金;数额巨大的,处 三年以上十年以下有期徒刑,并处罚金。

-

挪用资金罪

- 主体:公司、企业或者其他单位的人员。

- 行为:利用职务上的便利,挪用本单位资金归个人使用或者借贷给他人。

- 刑罚:数额较大、超过三个月未还的,或者虽未超过三个月,但数额较大、进行营利活动的,或者进行非法活动的,处 三年以下有期徒刑或者拘役;数额巨大或者有其他严重情节的,处 三年以上十年以下有期徒刑。

-

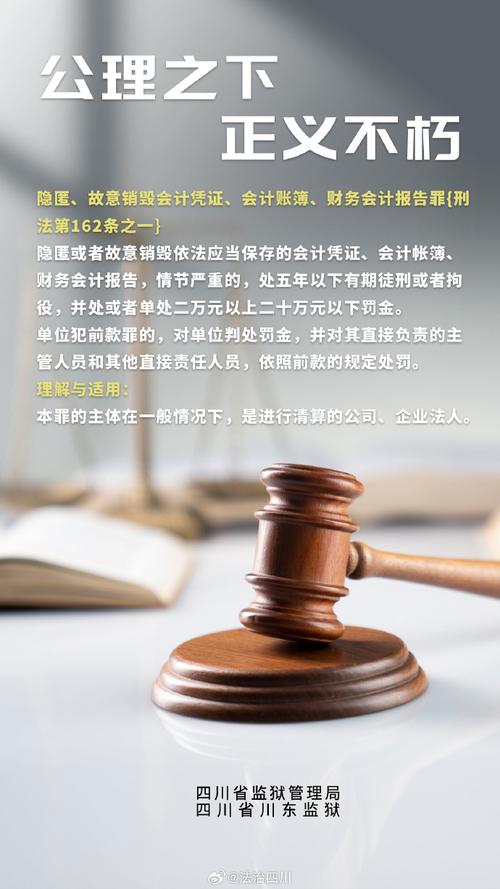

隐匿、故意销毁会计凭证、会计账簿、财务会计报告罪

- 主体:任何单位和个人。

- 行为:隐匿或者故意销依法应当保存的会计凭证、会计账簿、财务会计报告。

- 刑罚:处 五年以下有期徒刑或者拘役,并处或者单处二万元以上二十万元以下罚金,单位犯罪的,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,依照上述规定处罚。

民事责任

民事责任是指因违法行为侵害了他人的民事权益,依法应向受害人承担的法律后果。

在会计法领域,民事责任主要体现在:

-

赔偿责任:如果单位提供虚假的财务会计报告,或者隐匿、销毁会计资料,给股东、债权人或其他利益相关人造成损失的,相关责任人员(如单位负责人、直接责任人)需要承担民事赔偿责任。

- 股东因虚假年报做出错误投资决策而亏损,可以向公司和相关责任人提起索赔诉讼。

- 银行因信赖虚假的财务报表而发放贷款,最终导致无法收回贷款,也可以向借款单位和出具虚假报告的责任人追偿。

-

诉讼主体:因虚假陈述或会计信息失实而遭受损害的投资者,可以依据《证券法》、《公司法》等法律,对公司及相关责任人员提起民事赔偿诉讼。

总结表格

| 责任类型 | 适用对象 | 主要处罚/后果 | 法律依据 |

|---|---|---|---|

| 行政责任 | 单位 | 责令限期改正 罚款(5千-10万) 通报批评 吊销营业执照 |

《会计法》第42、43、44、45条 |

| 单位负责人 | 罚款(5千-5万) 行政处分(针对国家工作人员) |

||

| 会计人员 | 罚款(3千-5万) 吊销会计专业技术资格 禁止从事会计工作 |

||

| 刑事责任 | 单位及个人 | 有期徒刑/拘役 罚金 单位犯罪:双罚制 |

《刑法》相关条款(如第161、162、201、271、272条等) |

| 民事责任 | 单位及个人 | 赔偿损失(如投资损失、贷款损失等) | 《公司法》、《证券法》、《民法典》等 |

核心要点:

- 单位负责人是第一责任人:《会计法》明确规定,单位负责人对本单位的会计工作和会计资料的真实性、完整性负责,很多处罚首先会追究单位负责人的责任。

- “造假”是重灾区:伪造、变造会计凭证、账簿,编制虚假财务报告是《会计法》严厉打击的行为,对应的行政和刑事处罚也最重。

- 后果层层递进:轻微的违规可能只是罚款和通报,但如果情节严重,造成恶劣影响或重大损失,则会升级为吊销执照、追究刑事责任,甚至承担巨额民事赔偿。

《会计法》构建了一个从行政到刑事、再到民事的全方位责任体系,旨在通过严厉的法律制裁,确保会计信息的真实、准确,维护市场经济的健康秩序,任何试图挑战法律底线的行为,都将付出沉重的代价。

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/8644.html发布于 03-18

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网