张明楷,诈骗与金融诈骗的核心界限是什么?

摘要:

特别关系(特别法优于普通法)张明楷教授认为,金融诈骗罪与诈骗罪之间是一种“特别关系”,普通法(一般法):诈骗罪(刑法第266条),它规定了诈骗罪最基本、最通用的构成要件,适用于所有...

摘要:

特别关系(特别法优于普通法)张明楷教授认为,金融诈骗罪与诈骗罪之间是一种“特别关系”,普通法(一般法):诈骗罪(刑法第266条),它规定了诈骗罪最基本、最通用的构成要件,适用于所有... 特别关系(特别法优于普通法)

张明楷教授认为,金融诈骗罪与诈骗罪之间是一种“特别关系”。

- 普通法(一般法):诈骗罪(刑法第266条),它规定了诈骗罪最基本、最通用的构成要件,适用于所有类型的诈骗行为。

- 特别法:金融诈骗罪(刑法第192条至第200条),它包括集资诈骗罪、贷款诈骗罪、票据诈骗罪、金融凭证诈骗罪、信用证诈骗罪、信用卡诈骗罪、有价证券诈骗罪和保险诈骗罪等。

这种“特别关系”的法律适用原则是:当一个行为同时符合普通法(诈骗罪)和特别法(金融诈骗罪)的构成要件时,应优先适用特别法,即以金融诈骗罪论处。

为什么是“特别关系”?—— 立法技术的考量

张明楷教授认为,立法者设立金融诈骗罪,并非要创造一个全新的、与诈骗罪无关的罪名,而是基于以下几方面的考虑,对发生在金融领域的诈骗行为进行类型化和特别规定:

-

保护法益的特殊性:

- 普通诈骗罪:主要侵犯的是公私财产所有权。

- 金融诈骗罪:除了侵犯财产所有权外,更主要的是侵犯了金融管理秩序和金融安全,金融是现代经济的核心,金融领域的诈骗行为具有更大的社会危害性,因为它会破坏信用体系、引发系统性风险,立法者认为有必要将这些行为单独列出,以突出对这一重要法益的保护。

-

行为手段的特殊性:

(图片来源网络,侵删)

(图片来源网络,侵删)- 金融诈骗罪的行为方式通常与特定的金融工具、金融业务或金融流程紧密相关。

- 贷款诈骗罪:必须是在申请、发放贷款的过程中使用欺骗手段。

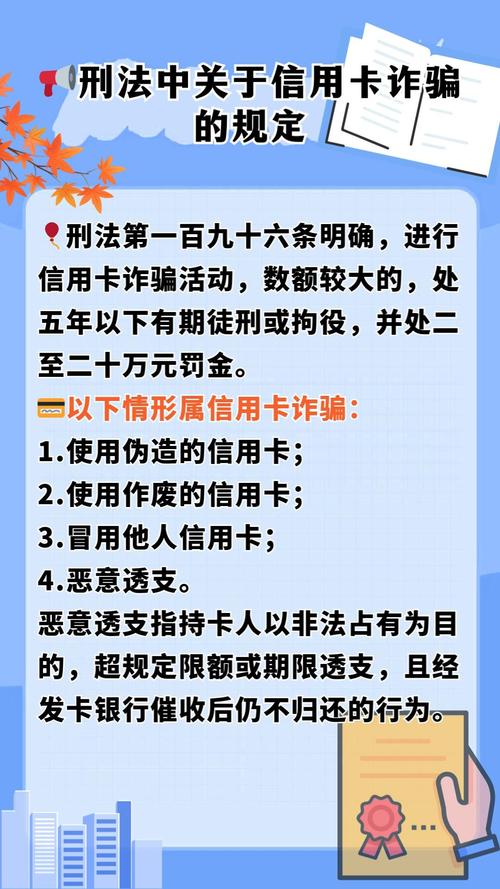

- 信用卡诈骗罪:包括使用伪造的信用卡、冒用他人信用卡、恶意透支等。

- 票据诈骗罪:使用伪造、变造的汇票、本票、支票等。

- 这些手段都具有鲜明的金融行业特征,是普通诈骗罪无法完全涵盖的。

- 金融诈骗罪的行为方式通常与特定的金融工具、金融业务或金融流程紧密相关。

-

行为对象的特殊性:

- 金融诈骗罪的对象通常是金融资金或金融工具,如贷款、信用证、信用卡、有价证券、保险金等,这些对象的本身就蕴含着复杂的法律关系和财产价值,其盗窃、骗取的社会危害性远超普通财物。

-

刑罚配置的严厉性:

- 立法者对金融诈骗罪配置了比普通诈骗罪更重的法定刑,这体现了“重典治乱”的刑事政策,表明国家对金融犯罪的严厉打击态度。

关键问题:金融诈骗罪的“兜底条款”与普通诈骗罪的适用

在金融诈骗罪中,除了上述七种具体罪名外,还有一个“以非法占有为目的,使用诈骗方法非法集资”的规定,这常常被认为是金融诈骗罪的“兜底条款”或“来源条款”。

张明楷教授对此有非常精辟的论述,这关系到在何种情况下,一个金融领域的诈骗行为会被“拉回”到普通诈骗罪中。

金融诈骗罪内部的“特别关系”

在金融诈骗罪这一章内部,各罪名之间也存在“特别关系”。

- 集资诈骗罪 vs. 非法吸收公众存款罪:如果行为人以非法占有为目的,使用诈骗方法非法集资,就构成集资诈骗罪;如果只是非法吸收资金,但没有非法占有的目的,则构成非法吸收公众存款罪。

- 信用卡诈骗罪 vs. 诈骗罪:行为人使用伪造的信用卡在ATM机上取钱,构成信用卡诈骗罪;但如果他只是用一张普通的假名片骗取了别人的小额财物,则构成普通诈骗罪。

金融诈骗与普通诈骗的界限(“兜底条款”的适用)

这是司法实践中的核心难点,张明楷教授强调,判断一个金融领域的诈骗行为是构成金融诈骗罪还是普通诈骗罪,关键在于该行为是否被刑法分则第三章第五节(金融诈骗罪)中的具体罪名所评价。

-

原则:已被具体罪名评价的,不再适用普通诈骗罪。

- 行为人为了骗取银行贷款,伪造了虚假的购销合同和财务报表,向银行申请贷款,这种行为完全符合贷款诈骗罪的构成要件,因此直接以贷款诈骗罪论处,无需再考虑普通诈骗罪。

-

例外:未被具体罪名评价的,可能适用普通诈骗罪。

- 当一个行为虽然发生在金融领域,使用了金融工具,但其欺骗手段和侵害对象**并不完全符合任何一种具体的金融诈骗罪的构成要件**时,就可能被认定为普通诈骗罪。

- 张明楷教授的观点是:此时需要严格解释金融诈骗罪的具体构成要件,不能随意扩大其范围。 如果将所有金融领域的诈骗都归入金融诈骗罪,就会导致普通诈骗罪被架空,违背了立法的谦抑性原则。

经典案例(源于张明楷教授的案例讨论):

案情:行为人A为了骗取B的个人资金,伪造了一份“XX银行内部高息理财项目”的宣传单,上面盖着A私刻的“XX银行客户部”的假章,A通过微信联系到B,声称自己是该银行的“客户经理”,可以帮忙“走后门”购买这个不对外公开的年化收益率15%的理财产品,B信以为真,向A的个人账户转账50万元,A随即卷款跑路。

争议:A的行为构成集资诈骗罪、贷款诈骗罪,还是普通诈骗罪?

张明楷教授的分析路径:

- 是否构成集资诈骗罪? 集资诈骗罪的核心是“非法集资”,即面向社会公众或特定人群,承诺在一定期限内给出资人还本付息,本质上是一种非法的“债权性”融资,本案中,A的行为是针对特定个人B的“一对一”骗局,其本质是“借款”还是“投资”并不明确,更接近于普通的骗取财物行为,不符合“集资”的特征,不构成集资诈骗罪。

- 是否构成贷款诈骗罪? 贷款诈骗罪的对象必须是“银行或其他金融机构的贷款”,本案中,A骗取的是B的个人资金,并非从金融机构获得的贷款,不构成贷款诈骗罪。

- 是否构成其他金融诈骗罪? 如票据诈骗、信用证诈骗等,显然不符合。

A的行为虽然披着“金融理财”的外衣,但其核心手段是虚构事实、隐瞒真相,骗取了B的个人财产,这种行为并未被金融诈骗罪中的任何一个具体罪名所涵盖,应认定为普通诈骗罪。

这个例子清晰地展示了张明楷教授的立场:不能因为行为与“金融”沾边,就一律往金融诈骗罪里装,必须严格遵循罪刑法定原则,以构成要件符合性为判断标准。

张明楷观点的精髓

- 体系定位:金融诈骗罪是诈骗罪的特别法,二者是特别关系,优先适用特别法是基本原则。

- 立法目的:设立金融诈骗罪是为了突出保护金融管理秩序这一特殊法益,并对特定金融领域的诈骗行为进行类型化规定。

- 判断标准:区分金融诈骗罪与普通诈骗罪的核心在于,行为是否完全符合某一具体金融诈骗罪的构成要件。

- 严格解释:对金融诈骗罪的具体构成要件应进行严格解释,防止其不当扩张,否则会架空普通诈骗罪,违背罪刑法定原则。

- 兜底功能:金融诈骗罪内部的“非法集资”等规定,主要是为了填补该章节内部的空白,而不是为所有金融诈骗行为提供一个万能的“口袋”,当一个行为无法被任何具体金融诈骗罪所评价时,才考虑是否构成普通诈骗罪。

张明楷教授的观点为我们提供了一个清晰、严谨的分析框架,有助于在复杂的金融犯罪案件中准确适用法律,既打击了破坏金融秩序的犯罪,也保障了公民的财产权利和刑法的谦抑性。

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/852.html发布于 2025-12-16

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网