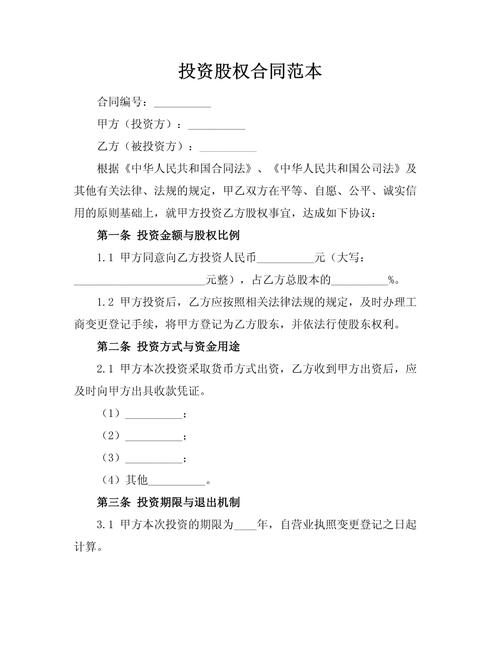

股权投资协议要交多少印花税?

摘要:

核心结论(一句话总结)在中国大陆,签署《股权投资协议》本身,不属于印花税的应税凭证,因此不需要缴纳印花税,这个协议最终指向的股权转让行为,以及可能伴随的实收资本增加,是需要缴纳印花...

摘要:

核心结论(一句话总结)在中国大陆,签署《股权投资协议》本身,不属于印花税的应税凭证,因此不需要缴纳印花税,这个协议最终指向的股权转让行为,以及可能伴随的实收资本增加,是需要缴纳印花... 核心结论(一句话总结)

在中国大陆,签署《股权投资协议》本身,不属于印花税的应税凭证,因此不需要缴纳印花税。

(图片来源网络,侵删)

这个协议最终指向的股权转让行为,以及可能伴随的实收资本增加,是需要缴纳印花税的。

详细解析

为了彻底理解这个问题,我们需要分清两个概念:“协议” 和 “交易”。

为什么《股权投资协议》本身不缴税?

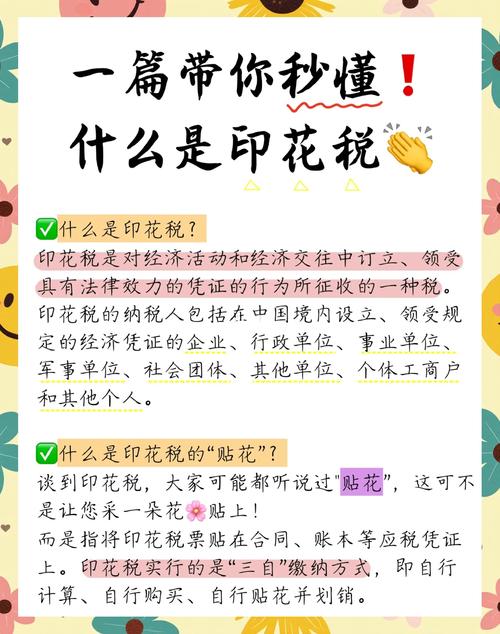

印花税的征税范围有明确的法律规定,主要依据是《中华人民共和国印花税法》,应税凭证主要包括:

- 合同、协议类:如借款合同、买卖合同、技术合同、租赁合同、保管合同、仓储合同、财产保险合同等。

- 产权转移书据类:如财产所有权转移书据(包括股权、房产等)。

- 营业账簿类:实收资本(股本)和资本公积增加部分。

- 权利、许可证照。

- 经财政部确定征税的其他凭证。

《股权投资协议》本质上是一个意向性协议,它约定了各方在未来进行股权投资的意向、条件、价格和方式,它本身并不直接导致股权的转移或公司注册资本的变更,它更像是一个“预约合同”,而不是最终的“产权转移书据”。

(图片来源网络,侵删)

仅就签署《股权投资协议》这一行为而言,它不在印花税的法定应税凭证列表中,无需缴纳印花税。

在什么情况下,股权投资相关的交易需要缴纳印花税?

印花税的纳税义务发生在应税凭证生效、书立或领受之时,在股权投资场景下,纳税义务通常发生在以下两个关键节点:

股权转让环节

当《股权投资协议》履行,投资方(收购方)正式获得目标公司的股权时,就发生了股权转让行为。

- 纳税义务人:转让方(原股东)和受让方(新股东/投资方)。

- 计税依据:股权转让的成交价,这是指转让方实际收取的、包括现金、实物、有价证券等形式的金额总和。

- 税率:万分之五(0.05%)。

- 计算公式:应纳印花税 = 股权转让成交价 × 0.05%

- 凭证:此时需要缴纳印花税的凭证是股权转让协议(或工商变更登记时提交的相关文件),这通常被视为“产权转移书据”。

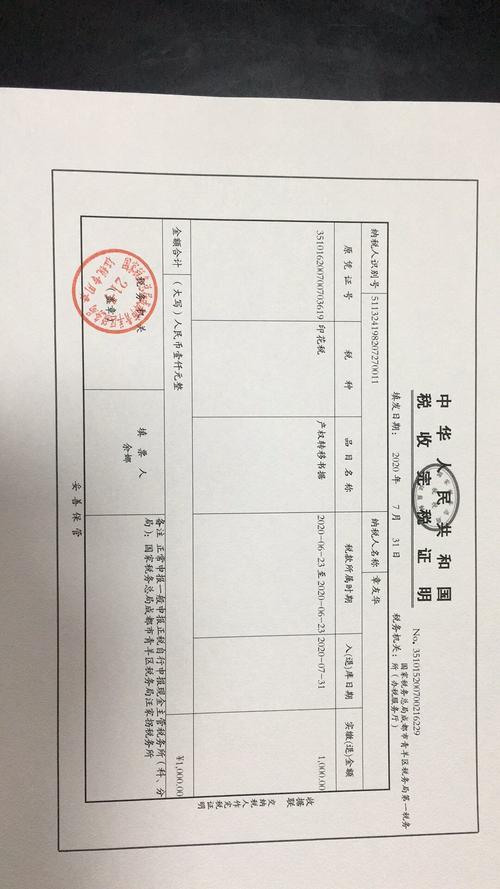

举例说明: A公司投资1000万元,从B公司创始人手中购买了其持有的C公司20%的股权。

(图片来源网络,侵删)

- 应税凭证:双方签署的《股权转让协议》(注意,这与《股权投资协议》不同)。

- 计税依据:1000万元。

- 应纳印花税:1000万元 × 0.05% = 5,000元。

- 缴纳方:转让方(创始人)和受让方(A公司)各自承担5,000元,合计10,000元。

增资扩股环节

如果股权投资是以向目标公司增资的方式进行(即投资款进入公司“资本公积-资本溢价”或“实收资本”账户),则会触发另一项印花税。

- 纳税义务人:目标公司。

- 计税依据:“实收资本”与“资本公积”两项合计增加的金额,注意,是增加的部分,不是总额。

- 税率:万分之五(0.05%)。

- 计算公式:应纳印花税 = (实收资本增加额 + 资本公积增加额)× 0.05%

- 凭证:公司的营业账簿。

举例说明: A公司向C公司投资1000万元,用于增资,C公司的注册资本增加了800万元,剩余200万元计入资本公积。

- 应税凭证:C公司的《营业账簿》。

- 计税依据:800万元(实收资本增加额) + 200万元(资本公积增加额) = 1000万元。

- 应纳印花税:1000万元 × 0.05% = 5,000元。

- 缴纳方:目标公司C公司。

总结与操作建议

| 交易场景 | 涉及环节 | 纳税义务人 | 计税依据 | 税率 | 备注 |

|---|---|---|---|---|---|

| 签署《股权投资协议》 | 协议签署阶段 | 无 | 不适用 | 不适用 | 协议本身不属印花税应税凭证。 |

| 股权转让 | 股权交割阶段 | 转让方、受让方 | 股权转让成交价 | 05% | 缴纳凭证为《股权转让协议》。 |

| 增资扩股 | 公司增资后 | 目标公司 | 实收资本与资本公积的增加额合计 | 05% | 缴纳凭证为公司《营业账簿》。 |

给您的建议:

- 明确交易性质:首先判断您的股权投资是属于“购买老股”(股权转让)还是“向公司增资”(增资扩股),或是两者结合,这将决定由谁来缴、缴多少。

- 区分协议名称:在实务中,虽然文件都叫《股权投资协议》,但其法律性质可能不同,如果协议明确约定是向原股东购买股权,则按“股权转让”处理;如果约定是向公司增资,则按“增资扩股”处理,协议中应清晰写明交易结构。

- 关注工商变更:印花税的缴纳通常与工商变更登记紧密相关,在办理股权变更或注册资本变更登记时,工商部门会要求提供完税证明,务必在办理工商登记前完成相应的印花税缴纳。

- 保留完税凭证:缴纳印花税后,取得的税收完税证明是重要的法律文件,务必妥善保管,以备查验和办理工商登记使用。

- 咨询专业人士:由于股权交易结构可能非常复杂(包含对赌协议、特殊权利安排等),如果涉及金额巨大或结构特殊,强烈建议咨询专业的税务师或律师,以确保税务处理的合规性,避免潜在的税务风险。

希望以上详细的解释能帮助您彻底理解股权投资协议中的印花税问题!

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/5917.html发布于 02-19

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网