外商投资企业清算,投资款如何处理?

摘要:

下面我将为您详细梳理外资企业清算投资款的核心流程、关键步骤、所需文件以及需要注意的风险点,核心概念:清算投资款 ≠ 简单的“把钱汇出去”首先要明确一个关键点:“清算投资款”不是一个...

摘要:

下面我将为您详细梳理外资企业清算投资款的核心流程、关键步骤、所需文件以及需要注意的风险点,核心概念:清算投资款 ≠ 简单的“把钱汇出去”首先要明确一个关键点:“清算投资款”不是一个... 下面我将为您详细梳理外资企业清算投资款的核心流程、关键步骤、所需文件以及需要注意的风险点。

核心概念:清算投资款 ≠ 简单的“把钱汇出去”

首先要明确一个关键点:“清算投资款”不是一个可以直接汇出的款项名称,它是在企业完成法定清算程序、缴清所有税费、清偿所有债务后,将剩余的净资产分配给外国投资者的过程。

这个过程本质上是外国投资者从中国境内获得合法的投资回报或资本返还,必须严格遵守中国的法律法规,特别是《中华人民共和国公司法》、《外商投资法》以及国家外汇管理局的相关规定。

清算投资款的核心流程(四步走)

整个过程可以概括为四个主要阶段:内部决议 → 行政清算/司法解散 → 资产处置与税务清算 → 外汇汇出。

第一步:内部决策与启动清算程序

-

股东会/董事会决议:

(图片来源网络,侵删)

(图片来源网络,侵删)- 根据《公司法》和公司章程,由股东会或董事会作出解散公司的决议,决议内容应明确清算原因、清算组成员、清算组负责人等。

- 文件:有效的股东会/董事会决议。

-

成立清算组:

- 公司决议解散后15日内,必须成立清算组,有限责任公司的清算组由股东组成,股份有限公司的清算组由董事或者股东大会确定的人员组成。

- 清算组的职责是:清理公司财产、处理与清算有关的公司未了结的业务、清缴所欠税款以及清算过程中产生的税款、清理债权债务、处理公司清偿债务后的剩余财产、代表公司参与民事诉讼活动。

第二步:完成法定清算程序(行政清算或司法解散)

这是最关键的法律程序,目的是确保所有债权人得到公平清偿。

-

通知与公告:

- 清算组应当自成立之日起10日内通知债权人,并于60日内在报纸上公告,债权人应当自接到通知书之日起30日内,未接到通知书的自公告之日起45日内,向清算组申报其债权。

- 文件:债权申报通知、报纸公告。

-

登记债权与清理财产:

(图片来源网络,侵删)

(图片来源网络,侵删)清算组对申报的债权进行登记,并对公司的全部财产进行清查、评估和变现。

-

清偿债务:

- 公司财产在支付清算费用、职工的工资、社会保险费用和法定补偿金,缴纳所欠税款,清偿公司债务后的剩余财产,才能向股东分配。

- 清偿顺序是法定的,不可颠倒:

- 清算费用

- 职工工资、社保、法定补偿金

- 缴纳所欠税款

- 公司债务

- 股东分配

-

完成清算报告:

- 清算结束后,清算组应当制作清算报告,报股东会、股东大会或者人民法院确认。

- 文件:清算报告、股东会/法院确认文件。

第三步:税务清算与注销

在清算过程中和结束后,必须处理好税务问题。

-

税务清算:

- 清算组需向主管税务机关申请办理税务清算,税务机关会核实企业在清算期间是否存在应税收入、应税行为,并核定应纳税款。

- 特别注意:企业将剩余财产分配给股东时,如果股东是法人或个人,可能涉及企业所得税或个人所得税,这被视为股东从被投资企业取得的股息、红利性质所得。

-

注销税务登记:

税务清算完成后,持相关证明文件到税务机关办理注销税务登记。

-

注销工商登记:

持清算报告、税务注销证明等文件,到市场监督管理部门(工商局)办理注销工商登记,至此,公司在法律意义上“死亡”。

第四步:外汇汇出(最终实现资金出境)

这是整个流程的最后一步,也是监管最严格的环节,只有在完成以上所有步骤,并获得相关凭证后,才能向外汇管理局申请将剩余资金汇出。

外汇汇出的关键步骤与所需文件

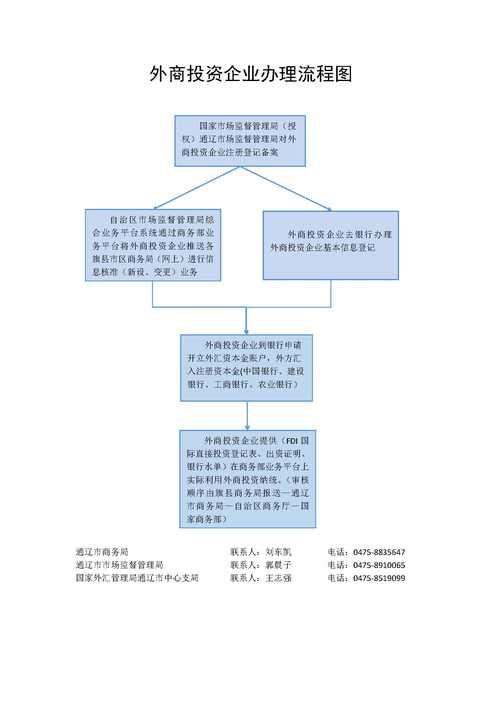

选择办理机构

根据外商投资企业的历史沿革,分为两种情况:

- “投注差”模式下的企业:需要向所在地外汇管理局申请。

- 资本金意愿结汇模式下的企业:可以直接通过银行办理,流程相对简化。

注意:目前中国正在推进外商投资企业外汇管理改革,部分地区已统一由银行办理,但部分地区仍需外汇管理局审批,请务必咨询当地银行或外汇管理局确认最新政策。

核心申请文件(清单会因地区和银行/外管局要求略有不同)

-

基础法律文件:

- 公司营业执照(复印件,已注销的提供注销证明)。

- 有效的股东会/董事会解散决议。

- 经股东会/法院确认的清算报告。

- 税务部门出具的清税证明。

-

税务完税证明:

- 这是最核心的文件之一,必须证明企业已清缴所有税款,以及股东就其分配所得已缴纳(或按规定无需缴纳)了所得税,通常是完税凭证或税务备案表。

-

外汇登记凭证:

《外商投资企业外汇登记证》(如有)。

-

资金用途说明:

银行/外管局会要求说明资金汇出的最终用途,如“用于向境外股东分配清算后剩余资产”。

-

银行要求的其他文件:

如开户许可证、法人授权委托书、受托人身份证等。

外汇汇出流程

- 提交申请:企业将准备好的全套文件提交给银行或外汇管理局。

- 审核:银行/外管局对文件的完整性、真实性和合规性进行严格审核。

- 备案/审批:

- 银行办理:银行审核无误后,在企业外汇账户内办理支付备案,然后为企业办理对外支付。

- 外管局审批:外管局审核后,出具《登记凭证》或批准文件,企业凭此文件到银行办理汇款。

- 资金汇出:银行凭审核通过的文件和指令,办理购汇及对外支付手续,将款项汇至境外投资者指定的银行账户。

风险提示与最佳实践

- 聘请专业团队:强烈建议聘请专业的律师事务所、会计师事务所和税务师事务所全程参与,他们熟悉复杂的法律法规,能帮助企业规避风险,提高效率。

- 税务规划先行:在清算开始前就应进行税务筹划,清算所得的税务处理、股东(特别是个人股东)的所得税负等,提前规划可以合法节税。

- 证据链完整:从清算决议到最终的汇出凭证,所有文件都要妥善保管,形成完整的证据链,以应对未来可能的税务稽查或外汇核查。

- 关注政策变化:中国的外汇和外资政策在不断调整,务必关注国家外汇管理局和商务部的最新通知,确保操作符合现行规定。

- 沟通协调:保持与税务机关、外汇管理局、银行和工商部门的良好沟通,及时了解要求和流程,避免因信息不对称导致延误或失败。

外商投资企业清算投资款是一个环环相扣的系统工程,其核心逻辑是:先依法“内部分配”(完成法律和税务清算),再合规“对外支付”(完成外汇汇出),任何一步的缺失或瑕疵都可能导致资金无法顺利出境,甚至引发法律和税务风险。

企业应尽早启动清算程序,并依赖专业机构的帮助,确保整个过程合法、合规、高效地完成。

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/585.html发布于 2025-12-14

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网