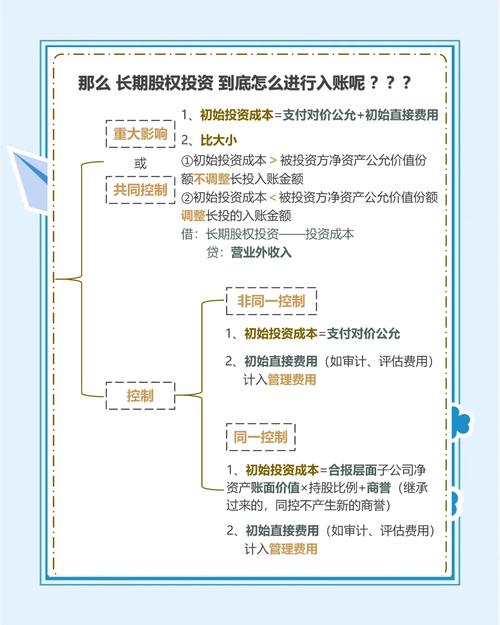

股权投资额如何精准计算?

摘要:

核心基础公式最核心、最基础的投资额计算公式非常直接:投资额 = 投资后估值 × 投资方持股比例这个公式是理解所有后续计算的基础,我们可以把它拆解成更常用的形式:投资额 = (投资前...

摘要:

核心基础公式最核心、最基础的投资额计算公式非常直接:投资额 = 投资后估值 × 投资方持股比例这个公式是理解所有后续计算的基础,我们可以把它拆解成更常用的形式:投资额 = (投资前... 核心基础公式

最核心、最基础的投资额计算公式非常直接:

投资额 = 投资后估值 × 投资方持股比例

这个公式是理解所有后续计算的基础,我们可以把它拆解成更常用的形式:

投资额 = (投资前估值 + 新增投资额) × 投资方持股比例

通过这个公式,我们可以推导出另外两个关键公式:

-

计算投资前估值:

- 投资前估值 = 投资额 / 投资方持股比例 - 投资额

- 或者:投资前估值 = 投资后估值 × (1 - 投资方持股比例)

-

计算投资后估值:

- 投资后估值 = 投资前估值 + 新增投资额

- 或者:投资后估值 = 投资额 / 投资方持股比例

计算步骤详解

在实际操作中,确定投资额通常遵循以下步骤:

第一步:确定公司的投资前估值

这是整个计算中最关键也是最难的一步,投资方(如VC/PE)会通过尽职调查,从多个维度来判断公司值多少钱。

- 可比公司法: 寻找与目标公司行业、规模、发展阶段相似的上市公司,看它们的市盈率、市销率等估值倍数,然后应用到目标公司上。

- 可比交易法: 分析近期同行业内的并购或融资案例,看当时的估值水平。

- 现金流折现法: 预测公司未来5-10年的自由现金流,并用一个能反映其风险的折现率折算成现值,这是理论上最严谨但主观性也最强的方法。

- 资产基础法: 对于重资产公司,会评估其净资产价值作为参考。

举例: 一家经过多轮验证的SaaS公司,投资方认为其合理的市销率是8倍,公司去年营收1000万,预计今年能增长到1500万。

- 投资前估值 ≈ 1500万 (预计营收) × 8 (市销率) = 1.2亿

第二步:确定投资方的持股比例

这通常是投资方和创始团队谈判的结果,投资方会基于:

- 投资金额: 投资方计划投入多少钱。

- 对公司的期望: 希望获得多大的话语权。

- 行业标准: 同等轮次的投资,通常的持股比例范围是多少(天使轮10%-20%,A轮15%-30%)。

举例: 投资方计划投资3000万,并希望获得20%的股份。

第三步:计算投资后估值和最终投资额

现在我们可以用公式来计算了。

-

先算投资后估值

- 根据投资方的期望持股比例:投资后估值 = 投资额 / 持股比例

- 投资后估值 = 3000万 / 20% = 1.5亿

- 投资前估值 = 投资后估值 - 投资额 = 1.5亿 - 3000万 = 1.2亿,这与我们第一步的估值判断吻合。

-

先算投资额

- 我们已经知道投资前估值是1.2亿,投资方希望获得20%的股份。

- 投资后估值 = 投资前估值 + 投资额

- 投资方持股比例 = 投资额 / 投资后估值 = 投资额 / (1.2亿 + 投资额)

- 代入持股比例20%:20% = 投资额 / (1.2亿 + 投资额)

- 解方程:0.2 * (1.2亿 + 投资额) = 投资额

- 2400万 + 0.2 * 投资额 = 投资额

- 2400万 = 0.8 * 投资额

- 投资额 = 2400万 / 0.8 = 3000万

两种方法得出的结果完全一致。投资额最终确定为3000万元。

重要条款对投资额的影响

现实中的股权投资远不止这么简单,以下关键条款会直接影响投资方的实际“支出”和最终获得的股权比例。

清算优先权

这是投资方最重要的保护条款之一,它决定了在公司清算(被收购、破产等)时,投资方有权优先拿回自己的投资额,甚至带有一定的利息或倍数。

- 1x非参与优先权: 投资方拿回投资额后,剩余的钱由所有股东(包括投资方)按股权比例分配,这是最常见的条款。

- 1x参与优先权: 投资方拿回投资额后,还可以同时以普通股股东的身份参与剩余财产的分配,这通常对投资方更有利。

- 2x参与优先权: 投资方拿回2倍的投资额后,再参与剩余财产的分配,这是对投资方更强的保护。

对投资额的理解: 清算优先权意味着,投资方的“安全垫”是投资额的1倍或2倍,如果公司被低价收购,投资方拿回的可能是全部或大部分投资款,而创始团队可能一无所获,这反映了投资方承担的高风险。

反稀释条款

为了防止后续轮次以更低的价格融资(“Down Round”),导致早期投资方的股权被过度稀释,通常会设置反稀释条款。

- 加权平均反稀释: 这是对创始人相对友好的方式,它根据新一轮融资的价格和发行量来调整早期投资方的转换价格,使其股权被稀释的程度小于完全按新价格计算的程度。

- 完全棘轮: 这是对投资方最有利的方式,如果新一轮融资的价格低于早期投资方的转换价格,早期投资方的转换价格将直接“棘轮”下调到新的最低价格,其股权将得到最大程度的保护。

对投资额的理解: 反稀释条款不改变本次的投资额,但它保护了本次投资的价值,如果公司发展不顺,下一轮融资估值暴跌,有反稀释条款的投资方可以避免股权被“打劫”,其投资价值得到了更好的保障。

董事会席位、保护性条款等

这些条款虽然不直接改变数字,但赋予了投资方对公司重大决策(如出售公司、改变主营业务、增发股份等)的否决权,它们是投资方实现其投资价值、控制风险的重要工具,也是投资方愿意投入资金的前提条件之一。

总结与实例

核心要点回顾:

- 基础公式:

投资额 = 投资后估值 × 投资方持股比例 - 估值是核心: 投资额的大小取决于投资方对公司未来价值的判断。

- 谈判是关键: 持股比例是谈判的结果,直接决定了投资额。

- 条款是保障: 清算优先权、反稀释等条款是投资额的“安全带”和“价值放大器”,是投资方愿意承担高风险的必要补偿。

一个完整的例子:

- 公司情况: 一家AI初创公司,产品有潜力,但商业化刚起步。

- 投资方决策:

- 投资前估值: 经过分析,投资方认为公司值5000万人民币。

- 投资目标: 投资2000万人民币,获得25%的股份。

- 计算:

- 投资后估值 = 5000万 + 2000万 = 7000万。

- 投资方持股比例 = 2000万 / 7000万 ≈ 28.6%,这与投资目标25%有出入,需要重新谈判。

- 重新谈判与确定:

- 方案A (调整持股比例): 如果投资方坚持2000万的投资额,那么他将获得约28.6%的股份,创始团队需要同意稀释这么多。

- 方案B (调整投资额): 如果创始团队希望保持团队股权稀释在25%左右,那么投资额需要调整为:

投资额 = 投资前估值 × (期望持股比例 / (1 - 期望持股比例))投资额 = 5000万 × (25% / 75%) = 5000万 × 1/3 ≈ 1667万

- 双方可能达成妥协,例如投资1800万,获得约26.5%的股份。

- 签署条款: 在投资协议中,会明确规定这1800万的投资额,并附带1x参与优先权、加权平均反稀释等条款,以保障这1800万的投资安全。

股权投资的“投资额”是一个由估值逻辑、商业谈判和法律条款共同决定的复杂数字,它不仅仅是一个简单的乘法结果,更是投资方与创业团队对未来价值判断和风险分担的集中体现。

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/578.html发布于 2025-12-13

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网