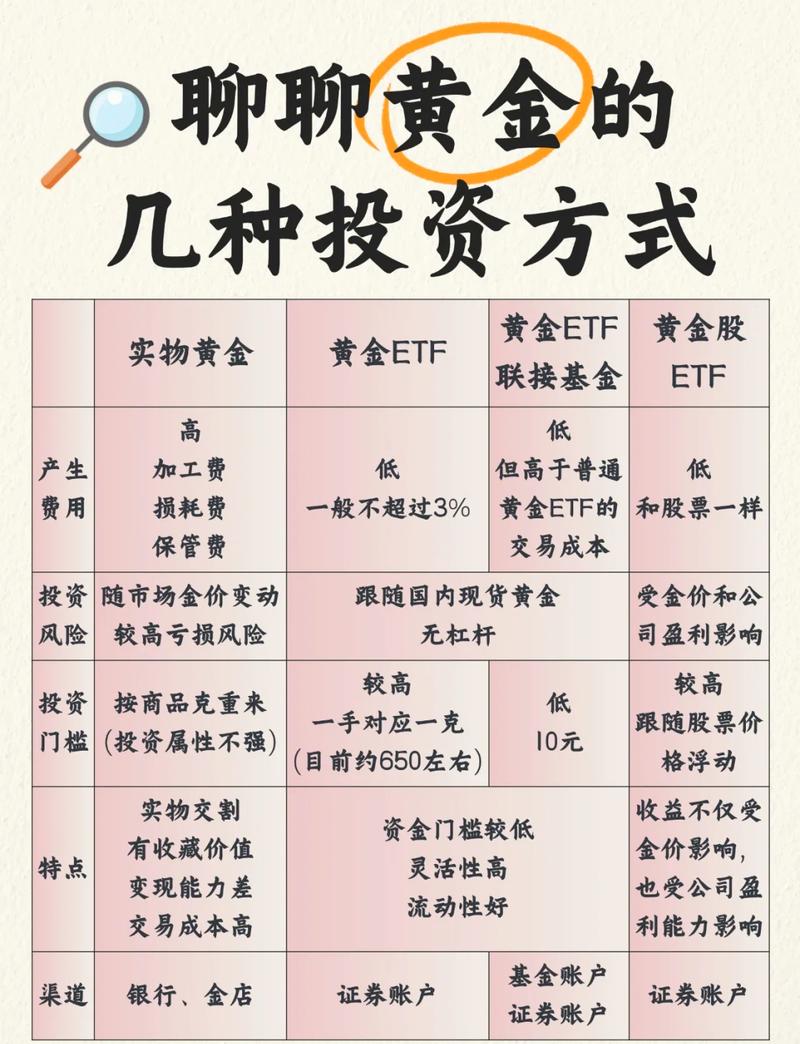

投资损失会计核算如何规范处理?

摘要:

投资损失会计核算说明投资损失是指企业因持有或处置投资而导致的,投资公允价值低于其账面价值,或处置收入低于投资账面价值的差额,正确核算投资损失,对于真实、公允地反映企业的财务状况和经...

摘要:

投资损失会计核算说明投资损失是指企业因持有或处置投资而导致的,投资公允价值低于其账面价值,或处置收入低于投资账面价值的差额,正确核算投资损失,对于真实、公允地反映企业的财务状况和经... 投资损失会计核算说明

投资损失是指企业因持有或处置投资而导致的,投资公允价值低于其账面价值,或处置收入低于投资账面价值的差额,正确核算投资损失,对于真实、公允地反映企业的财务状况和经营成果至关重要。

(图片来源网络,侵删)

核算的基本原则

- 权责发生制:损失应当在发生或损失的客观证据已经出现时确认,而不是在现金实际流出时确认。

- 实质重于形式:关注投资的经济实质,而不仅仅是法律形式,即使一项投资仍持有,但其公允价值已大幅下跌且预计无法恢复,也应确认损失。

- 谨慎性原则:对于可能发生的投资损失,应当合理计提减值准备,不高估资产或收益,不低估负债或费用。

投资分类与对应的核算方法

根据《企业会计准则第22号——金融工具确认和计量》和《企业会计准则第2号——长期股权投资》,投资主要分为以下几类,其损失的核算方法也各不相同。

以公允价值计量且其变动计入当期损益的金融资产

这类投资通常是为了短期交易而持有的,包括交易性金融资产和指定为FVTPL的金融资产。

-

核算特点:

- 初始按公允价值(交易费用计入当期损益)计量。

- 后续计量:资产负债表日,按公允价值计量,其公允价值变动直接计入“公允价值变动损益”科目。

- 处置时:处置收入与该金融资产账面价值之间的差额,确认为“投资收益”,将原计入“公允价值变动损益”的累计金额转入“投资收益”。

-

投资损失的确认:

(图片来源网络,侵删)

(图片来源网络,侵删)- 未实现损失:当公允价值低于其账面价值时,直接确认“公允价值变动损益”(借记“公允价值变动损益”,贷记“交易性金融资产——公允价值变动”),这会直接减少当期利润。

- 已实现损失:当处置该投资时,如果售价低于其初始成本(或账面价值),则确认“投资收益”为负数(即投资损失)。

-

会计分录示例:

- 确认未实现损失(公允价值下跌):

借:公允价值变动损益 贷:交易性金融资产——公允价值变动 - 处置并确认已实现损失:

假设某股票成本100万,公允价值变动(损失)20万,账面价值为80万,现以70万出售。

借:银行存款 700,000 交易性金融资产——公允价值变动 200,000 投资收益 100,000 (70万 - 80万 = -10万,或 70万 - (100万-20万) = -10万) 贷:交易性金融资产——成本 1,000,000结转公允价值变动:

借:投资收益 200,000 贷:公允价值变动损益 200,000最终影响:投资收益为 -100,000 + 200,000 = +100,000(即处置本身亏损10万,但之前确认的20万浮亏转为了收益,整体影响利润+10万)。

- 确认未实现损失(公允价值下跌):

债权投资、其他债权投资

这类资产通常有固定的合同现金流量,如债券。

-

核算特点:

- 初始按公允价值(交易费用计入初始成本)计量。

- 后续计量:采用摊余成本进行后续计量,但要计提信用减值损失。

- 公允价值变动不计入当期损益,而是体现在摊余成本的计算中。

-

投资损失的确认:

- 损失主要通过“信用减值损失”科目反映。

- 当企业预期信用风险显著增加,或发生信用风险(如债务人违约)时,需要计提减值准备。

- 减值准备的计提方法包括三阶段模型(Stage 1, 2, 3),根据信用风险的程度不同,确认减值损失的方式也不同。

-

会计分录示例:

- 计提信用减值损失(预期信用损失增加):

借:信用减值损失 贷:债权投资减值准备 / 其他综合收益—信用减值准备 - 处置债权投资: 处置时,账面价值(摊余成本 - 减值准备)与处置收入的差额计入“投资收益”。

- 计提信用减值损失(预期信用损失增加):

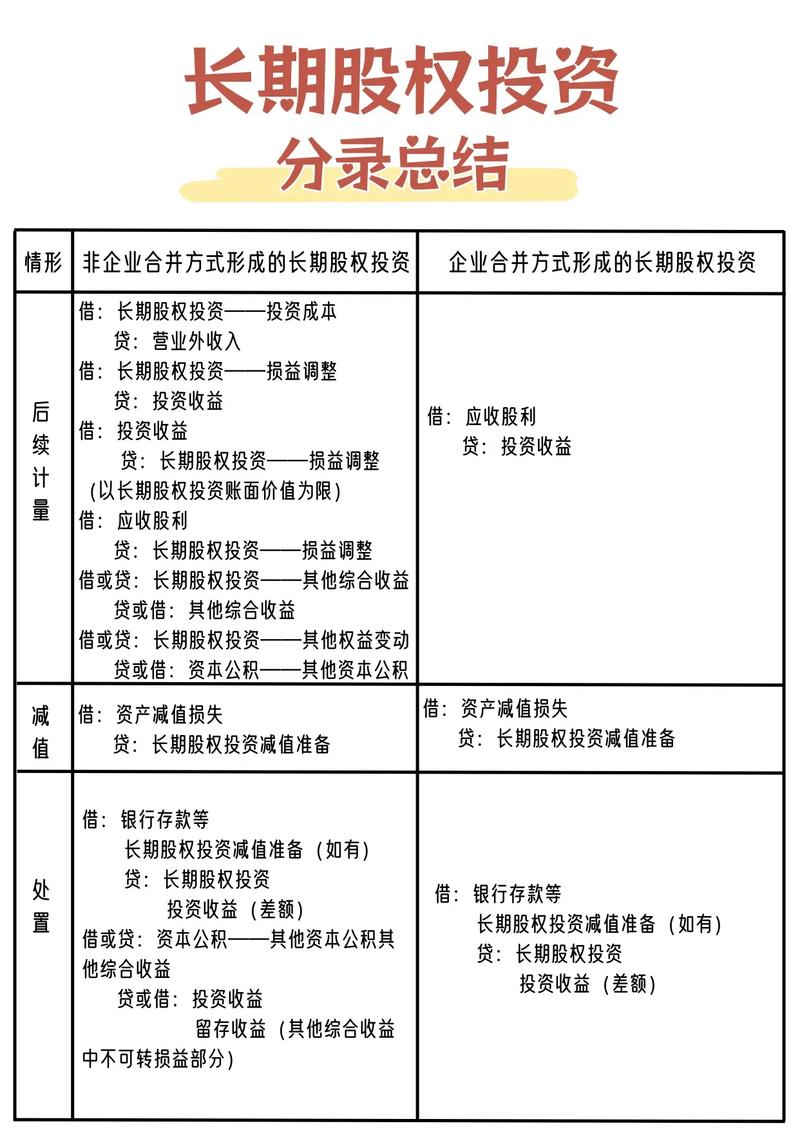

长期股权投资

长期股权投资通常指对被投资单位实施控制、共同控制或重大影响的权益性投资。

-

核算特点:

- 核算方法取决于投资方对被投资方的影响程度:

- 成本法:适用于控制(子公司)。

- 权益法:适用于共同控制(合营企业)和重大影响(联营企业)。

- 核算方法取决于投资方对被投资方的影响程度:

-

投资损失的确认:

-

成本法下:

- 长期股权投资账面价值一般保持不变。

- 只有在被投资单位宣告分派现金股利时,投资方才按持股比例确认投资收益。

- 如果被投资单位发生亏损,投资方无需在其账面上确认投资损失,只有在未来被投资单位宣告分派股利,但投资方收到的股利超过了其在被投资单位累计应享有的利润份额时,才需要冲减投资的账面价值,确认投资损失。

-

权益法下:

- 这是确认投资损失最主要和最复杂的场景。

- 投资方应根据被投资单位实现的净亏损,按照持股比例计算应分担的份额,确认为投资损失,并相应调减长期股权投资的账面价值。

- 核心限制:确认的投资损失,应以长期股权投资的账面价值以及其他实质上构成净投资的长期权益减记至零为限,如果投资方负有承担额外损失的义务,还需承担额外损失。

-

-

会计分录示例(权益法): 假设A公司持有B公司30%股权,具有重大影响,B公司当年发生净亏损1000万元。

- A公司应确认的投资损失 = 1000万 * 30% = 300万元。

- A公司会计分录:

借:投资收益 3,000,000 贷:长期股权投资——损益调整 3,000,000 - 账务处理限制:如果A公司对该项投资的账面价值为200万元,且没有其他实质上构成净投资的长期权益,那么A公司最多只能确认200万元的损失,并将长期股权投资账面价值减记至零,剩余的100万元损失在备查簿中登记,待未来B公司实现盈利时,先弥补未确认的亏损,再恢复投资的账面价值。

其他权益工具投资

这类投资是指非交易性的、且未被指定为FVTPL的权益工具投资。

-

核算特点:

- 初始按公允价值(交易费用计入初始成本)计量。

- 后续计量:按公允价值计量,其公允价值变动计入“其他综合收益”,不影响当期损益。

- 处置时:处置收入与账面价值的差额确认为“投资收益”,同时将累计的其他综合收益转入“留存收益”(盈余公积和未分配利润)。

-

投资损失的确认:

- 未实现损失:公允价值下跌时,借记“其他综合收益”,贷记“其他权益工具投资——公允价值变动”,这不影响当期利润,而是直接减少所有者权益中的“其他综合收益”项目。

- 已实现损失:处置时,如果售价低于成本,则“投资收益”为负数(即投资损失),将之前计入“其他综合收益”的累计浮亏(贷方余额)转入“留存收益”(借记“留存收益”,贷记“其他综合收益”),最终对利润总额没有影响。

-

会计分录示例:

- 确认未实现损失:

借:其他综合收益 贷:其他权益工具投资——公允价值变动 - 处置并确认已实现损失:

假设某其他权益工具投资成本100万,累计公允价值变动(损失)20万(即其他综合收益贷方20万),现以70万出售。

借:银行存款 700,000 其他权益工具投资——公允价值变动 200,000 投资收益 100,000 贷:其他权益工具投资——成本 1,000,000结转其他综合收益:

借:留存收益 200,000 贷:其他综合收益 200,000最终影响:投资收益为-10万,同时留存收益减少20万,合计对净资产的影响为-30万。

- 确认未实现损失:

会计披露

在财务报表附注中,企业需要披露与投资损失相关的信息,主要包括:

- 分类披露:按上述金融资产的类别,分别披露其账面价值、公允价值(如有)、当期及累计的公允价值变动损益、信用减值损失等。

- 长期股权投资:披露对被投资单位的持股比例、核算方法、在被投资单位所有者权益中所享有的份额、当期确认的投资收益/损失等。

- 信用风险信息:披露金融资产的信用风险敞口、预期信用损失模型的关键参数、减值准备的变动情况等。

- 公允价值信息:披露金融资产公允价值的层次(第一层次、第二层次、第三层次输入值)。

- 与投资损失相关的风险:描述市场风险、信用风险等可能对未来投资损失产生重大影响的风险因素。

实际操作中的注意事项

- 区分“损失”与“费用”:投资损失通常计入“投资收益”(利润表科目),而如交易性金融资产的“公允价值变动损益”也影响利润,但性质不同,长期股权投资的损失直接影响核心利润。

- 区分“未实现”与“已实现”:未实现损失(浮亏)在利润表或所有者权益中体现,而已实现损失(实亏)则直接影响利润总额。

- 减值测试的客观证据:计提长期股权投资减值(成本法下)或信用减值时,必须有客观证据支持,如被投资单位财务状况严重恶化、进行清算等,不能随意计提。

- 税收影响:会计上的投资损失与税法规定可能存在差异(如公允价值变动在税法上通常不认可),需要进行纳税调整。

| 投资类别 | 损失确认科目 | 核算要点 |

|---|---|---|

| 以公允价值计量且其变动计入当期损益的金融资产 | 公允价值变动损益 (未实现) 投资收益 (已实现) |

公允价值变动直接影响当期利润。 |

| 债权投资、其他债权投资 | 信用减值损失 (未实现) 投资收益 (已实现) |

因信用风险预期变化而计提减值。 |

| 长期股权投资 (成本法) | 投资收益 (已实现) | 仅在被投资单位宣告分派股利且超过累计利润时确认损失。 |

| 长期股权投资 (权益法) | 投资收益 (未实现和已实现) | 按持股比例分担被投资单位净亏损,但有账面价值减记至零的限制。 |

| 其他权益工具投资 | 其他综合收益 (未实现) 投资收益 (已实现) |

公允价值变动不影响当期利润,影响所有者权益;处置时转入留存收益。 |

理解不同投资类别下损失的确认路径和会计处理,是准确编制财务报告和分析企业财务健康状况的关键。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/5102.html发布于 02-10

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网