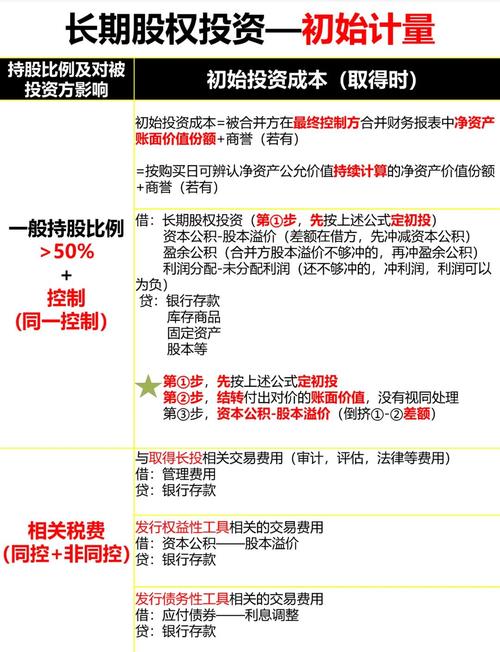

投资比例股份计算公式如何应用?

摘要:

核心基础公式这是最常用、最基础的计算公式,适用于大多数投资入股场景,核心公式:投资后持股比例 = (投资额 / 公司投后估值) × 100%投资额:指投资者投入的资金或资产价值,公...

摘要:

核心基础公式这是最常用、最基础的计算公式,适用于大多数投资入股场景,核心公式:投资后持股比例 = (投资额 / 公司投后估值) × 100%投资额:指投资者投入的资金或资产价值,公... 核心基础公式

这是最常用、最基础的计算公式,适用于大多数投资入股场景。

核心公式:

投资后持股比例 = (投资额 / 公司投后估值) × 100%

- 投资额:指投资者投入的资金或资产价值。

- 公司投后估值:指投资完成后,公司的整体市场价值,这是一个关键变量,需要先确定。

关键变量:如何确定“公司投后估值”?

“投后估值”是计算的核心,通常由投资方和融资方(公司创始人/现有股东)通过谈判确定,它反映了公司当前的价值和未来的成长潜力。

投后估值 = 投前估值 + 投资金额

- 投前估值:指投资前,公司的估值,这是谈判的起点,通常基于公司的财务数据、市场前景、团队实力、技术壁垒等因素综合判断。

核心公式也可以变形为:

投资后持股比例 = 投资额 / (投前估值 + 投资金额) × 100%

核心计算公式的两种应用场景

增资扩股

这是最常见的场景,即公司为了融资,向新投资者发行新的股份,导致公司总股本增加。

计算步骤:

- 确定投前估值和投资额:双方协商一致。

- 计算投后估值:投后估值 = 投前估值 + 投资金额。

- 计算新投资者获得的股份数量:

- 计算每股价格:每股价格 = 投前估值 / 融资前总股本

- 计算获得股份数:股份数 = 投资金额 / 每股价格

- 计算投资后持股比例:

- 方法A(用估值计算):持股比例 = 投资额 / 投后估值 × 100%

- 方法B(用股本计算):持股比例 = 新增股份数 / (融资前总股本 + 新增股份数) × 100%

示例:增资扩股

一家公司(创始团队)在融资前持有 1,000万股 股份,公司计划融资 500万元,双方协商确定公司的 投前估值为 4,500万元。

计算投后估值: 4,500万(投前) + 500万(投资) = 5,000万(投后)

计算每股价格: 4,500万 / 1,000万股 = 4.5元/股

计算新投资者获得股份数: 500万 / 4.5元/股 ≈ 111.11万股

计算投资后总股本: 1,000万 + 111.11万 = 1,111.11万股

计算投资后持股比例:

- 方法A:500万 / 5,000万 = 10%

- 方法B:111.11万 / 1,111.11万 ≈ 10%

新投资者投资500万元后,将持有公司 10% 的股份。

股权转让

指投资者从现有股东(通常是创始人或老股东)手中购买股份,公司的总股本不变,只是股东之间的股份发生了转移。

核心公式:

投资后持股比例 = (受让股份数 / 公司总股本) × 100%

或者

投资后持股比例 = (投资额 / 每股转让价格) / 公司总股本 × 100%

示例:股权转让

一家公司总股本为 1,000万股,创始人A希望出售 100万股 给新投资者B,转让价格为 6元/股。

计算投资额: 100万股 × 6元/股 = 600万元

计算投资后持股比例: 100万股 / 1,000万股 = 10%

投资者B支付600万元,从创始人A手中购买了10%的股份,公司的总股本依然是1,000万股,但创始人A的持股比例减少了10%,投资者B新增了10%。

其他重要相关计算

投前估值与投后估值的换算

- 投后估值 = 投前估值 + 投资金额

- 投前估值 = 投后估值 - 投资金额

如何计算每股价格

- 在增资扩股中:每股价格 = 投前估值 / 融资前总股本

- 在股权转让中:每股价格 = 转让价格(由买卖双方协商决定)

融资前总股本的推算

如果你只知道投前估值和每股价格,可以反推出融资前的总股本:

- 融资前总股本 = 投前估值 / 每股价格

总结与要点

| 计算目标 | 核心公式 | 关键变量 | 适用场景 |

|---|---|---|---|

| 增资扩股持股比例 | 投资额 / (投前估值 + 投资额) |

投前估值、投资额 | 公司引入新股东,增加注册资本 |

| 股权转让持股比例 | 受让股份数 / 公司总股本 |

受让股份数、公司总股本 | 老股东向新股东出售股份 |

| 每股价格 | 投前估值 / 融资前总股本 |

投前估值、融资前总股本 | 增资扩股时使用 |

重要提醒:

- 估值是艺术,不是科学:投前估值的核心是谈判,没有绝对正确的公式,它反映了双方对公司未来发展的信心和议价能力。

- 考虑股权稀释:对于创始团队而言,每一次融资都会导致自身股权被稀释,需要提前规划好融资节奏和估值预期。

- 法律文件为准:所有计算最终都会体现在《投资协议》、《股东协议》和《公司章程》等法律文件中,具有法律效力。

- 股权激励池:在融资前,公司通常会预留一部分股权作为员工期权池,这会影响投前估值和融资后的股权结构,在计算时需要明确这一点。

希望这份详细的解释能帮助您理解投资比例股份的计算方法!

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/4891.html发布于 今天

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网