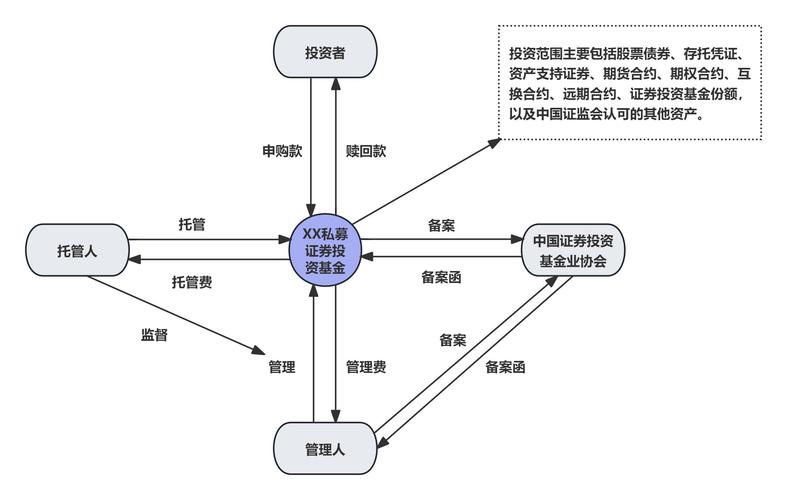

自然人、法人投资涉税有何不同?

摘要:

(H1):自然人投资 vs 法人投资:涉税大不同,2024年避坑指南(深度解析)Meta描述: 个人投资和公司投资,在税务处理上天差地别!本文作为资深律师为您深度解析自然人投资与法...

摘要:

(H1):自然人投资 vs 法人投资:涉税大不同,2024年避坑指南(深度解析)Meta描述: 个人投资和公司投资,在税务处理上天差地别!本文作为资深律师为您深度解析自然人投资与法... (H1):自然人投资 vs 法人投资:涉税大不同,2025年避坑指南(深度解析)

Meta描述: 个人投资和公司投资,在税务处理上天差地别!本文作为资深律师为您深度解析自然人投资与法人投资的涉税差异,涵盖增值税、企业所得税、个税、印花税等核心税种,助您2025年合法合规,优化投资税负,避免税务风险。

引言:投资的“左手”与“右手”,税负为何天差地别?

在充满机遇与挑战的商业世界里,投资是实现财富增值的核心手段,许多投资者在决定“钱从哪里来、以谁的名义投”时,往往只关注项目前景和潜在回报,却忽略了“投资主体”这一关键因素所带来的深远税务影响。

是以您个人的名义投资(自然人投资),还是以您控股的公司名义投资(法人投资)?这不仅仅是法律形式上的不同,更是一套完全不同的“税务游戏规则”,选对主体,能为您合法节税,优化现金流;选错主体,则可能让利润在无形中“蒸发”,甚至埋下税务风险。

作为一名在税务与公司法领域深耕多年的律师,我将结合最新税收政策与实务案例,为您系统拆解自然人投资与法人投资的涉税差异,并提供一份可落地的避坑指南。

核心篇:两大投资主体的涉税差异全景图

为了清晰对比,我们通过一个表格,从核心税种和关键环节,直观展示两者的区别。

| 税种/环节 | 自然人投资(以个人名义) | 法人投资(以公司名义) | 核心差异解读 |

|---|---|---|---|

| 增值税 | 通常不涉及增值税纳税义务,除非是金融商品转让(如股票、基金),则按“金融商品转让”缴纳增值税,一般纳税人税率为6%,小规模纳税人征收率为3%(季度销售额不超过30万可免征)。 | 核心关注点! 公司投资产生的收益,属于“转让财产收入”或“股息、红利等权益性投资收益”,在计算企业所得税前,需先判断是否缴纳增值税。 • 转让非股权资产(如房产、不动产): 需缴纳增值税(一般税率9%/5%)。 • 转让股权: 满足特定条件(如金融商品转让)可免征增值税。 • 持有期间收到的股息红利: 属于“利息收入”,免征增值税。 |

法人投资更复杂,税务链条更长。 公司在处置资产时,需先行缴纳增值税,税后利润才能进入企业所得税的计算,存在“双重税负”的潜在风险,而自然人投资增值税环节相对简单或豁免。 |

| 所得税 | 缴纳“个人所得税”。 • 股息红利所得: 按照所得额的20%缴纳个税。 • 财产转让所得(如转让股权、房产): 以转让收入减除原值和合理费用后的余额,按20%缴纳个税。 |

缴纳“企业所得税”。 • 税率: 一般为25%(高新技术企业为15%,小微企业有优惠)。 • 计算: 投资收益(转让所得/股息红利)作为应纳税所得额的一部分,并入企业利润总额,按适用税率缴纳企业所得税。 |

这是最核心的区别! • 税负水平: 小微企业法人投资可能享受更低的所得税率(实际税负远低于25%),优于自然人20%的固定税率。 • 税基: 企业所得税税基是“利润”(收入-成本-费用),而个税的“财产转让所得”税基是“增值额”,成本费用扣除范围不同。 |

| 利润分配环节 | 无此环节。 投资收益直接归属于个人,缴纳个税后即为税后所得。 | 存在“双重征税”风险! 1. 第一重: 公司层面缴纳企业所得税。 2. 第二重: 公司将税后利润以“股息、红利”形式分配给股东(自然人)时,股东还需按20%缴纳个人所得税。 |

法人投资的致命痛点! 如果投资最终目的是将利润分配给股东,企业所得税 + 个税”的叠加税负可能高达 40% 以上(25% + (1-25%)*20% = 40%),远高于自然人直接投资的20%税率。 |

| 亏损处理 | 无法抵扣。 投资失败产生的亏损,不能用来抵扣个人的其他经营所得或工资薪金所得。 | 可以弥补。 公司投资发生的亏损,可以用以后年度的盈利进行弥补,最长可结转弥补5年,这为公司提供了宝贵的“税务缓冲期”。 | 法人投资的风险对冲优势。 对于高风险、长周期的投资,法人投资主体可以利用亏损弥补政策,平滑各年度的税负,降低整体税务风险。 |

| 印花税 | 在签订股权转让等合同时,按“产权转移书据”缴纳印花税(税率万分之2.5)。 | 同样需要缴纳印花税,公司的实收资本(资本公积)增加时,还需就“实收资本和资本公积”合计金额缴纳万分之2.5的印花税。 | 法人投资在资本层面有额外税负。 公司增资扩股时,会产生额外的印花税成本。 |

| 其他税种 | 不涉及。 | 可能涉及 土地增值税、城建税及教育费附加、房产税、土地使用税 等,如果投资标的涉及不动产或土地。 | 法人投资涉税链条更长。 只要公司名下拥有特定资产,就可能持续产生相关税费。 |

实战篇:如何选择?一张图决策!

看到这里,您可能更关心:“我的具体情况,到底该选自然人还是法人?”

别急,下面这张决策流程图将帮助您快速做出判断:

graph TD

A[开始:我有一笔资金要投资] --> B{投资目的是什么?};

B -- C. 长期持有,享受股息红利 --> C1{我是谁?};

C1 -- 个人投资者 --> C2[选择自然人投资。 20%个税简单直接,无“双重征税”];

C1 -- 公司投资者,且符合小微企业条件 --> C3[选择法人投资。 5%或10%的所得税率,远低于“双重征税”];

B -- D. 短期持有,低买高卖赚取差价 --> D1{我的投资规模和风险偏好?};

D1 -- 规模大,追求风险对冲和税务筹划 --> D2[选择法人投资。 亏损可弥补5年,平滑税负];

D1 -- 规模小,无法承受亏损,追求简单 --> D3[选择自然人投资。 直接按20%缴纳个税,流程简单];

B -- E. 投资实业(如购买房产、土地) --> E1{我是否需要用亏损抵扣其他利润?};

E1 -- 是,公司有其他盈利业务 --> E2[选择法人投资。 可用投资亏损抵扣公司其他利润,整体节税];

E1 -- 否,纯粹个人持有 --> E3[选择自然人投资。 避免公司层面的土地增值税、房产税等持续税负];

B -- F. 投资初创公司,可能长期不分配利润 --> F1{我是否能接受资金长期沉淀在公司?};

F1 -- 能接受,且希望保留公司平台优势 --> F2[选择法人投资。 资金在公司内可灵活用于其他经营,不分配则暂不交个税];

F1 -- 不能接受,希望资金灵活支配 --> F3[选择自然人投资。 收益直接到手,资金自由度高];

律师专家的终极避坑指南(2025版)

- 警惕“双重征税”陷阱: 这是最常见的税务“坑”,如果您用公司投资,未来大概率要将利润分回个人,请务必提前测算综合税负,如果税负过高,可以考虑设立“个人独资企业”或“合伙企业”,穿透纳税,避免企业所得税。

- 善用“亏损弥补”政策: 法人投资的优势在于“输得起”,如果投资失败,请务必做好税务申报,用足5年亏损弥补期限,为公司未来的盈利“减负”。

- 成本费用扣除是关键: 法人投资时,与投资相关的合理费用(如尽职调查费、咨询费、差旅费)可以在企业所得税前扣除,这会直接降低应纳税所得额,请务必保留好合规票据。

- 规划“退出路径”: 在投资之初,就应设计好未来的退出方案,是转让股权还是清算分配?不同路径的税务成本截然不同,提前规划,才能在“退出”时实现税负最优化。

- 关注税收洼地与优惠政策: 如果您是公司投资者,请密切关注国家及地方性的税收优惠政策,如高新技术企业、西部大开发、特定区域鼓励类产业等,这些都能显著降低您的企业所得税税负。

- 专业的事交给专业的人: 税务筹划是一项高度专业化的工作,以上分析仅为通用指引,您的具体情况千差万别,在进行重大投资决策前,强烈建议咨询您的税务律师或注册会计师,量身定制最适合您的税务方案。

投资是一场关于认知和决策的博弈,选择自然人投资还是法人投资,本质上是在“税负成本”、“风险控制”和“资金灵活性”之间寻找最佳平衡点。

没有绝对的好与坏,只有适合与不适合,希望这篇文章能像一张清晰的“税务地图”,帮助您在投资的征途中,看清前路,规避风险,让每一分投资都创造最大的价值。

免责声明: 本文内容基于中国现行税收法律法规及政策撰写,仅供一般性参考和信息分享,不构成任何正式的税务、法律或投资建议,具体操作请务必咨询专业律师或税务顾问。

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/437.html发布于 2025-12-12

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网