长期股权投资要交印花税吗?税率多少?

摘要:

关于长期股权投资的印花税问题,主要涉及两个环节:取得环节(投资/受让)和持有/处置环节,在中国现行的税收法规下,长期股权投资本身(作为一项资产)并不需要缴纳印花税,但与其相关的法律...

摘要:

关于长期股权投资的印花税问题,主要涉及两个环节:取得环节(投资/受让)和持有/处置环节,在中国现行的税收法规下,长期股权投资本身(作为一项资产)并不需要缴纳印花税,但与其相关的法律... 关于长期股权投资的印花税问题,主要涉及两个环节:取得环节(投资/受让)和持有/处置环节。

(图片来源网络,侵删)

在中国现行的税收法规下,长期股权投资本身(作为一项资产)并不需要缴纳印花税,但与其相关的法律文件(如股权转让合同)和资本变动(如实收资本增加)则需要缴纳印花税。

以下是详细的分类解析:

取得长期股权投资时(涉及合同)

当你通过购买股份的方式取得长期股权投资时,通常会签订股权转让协议或合同。

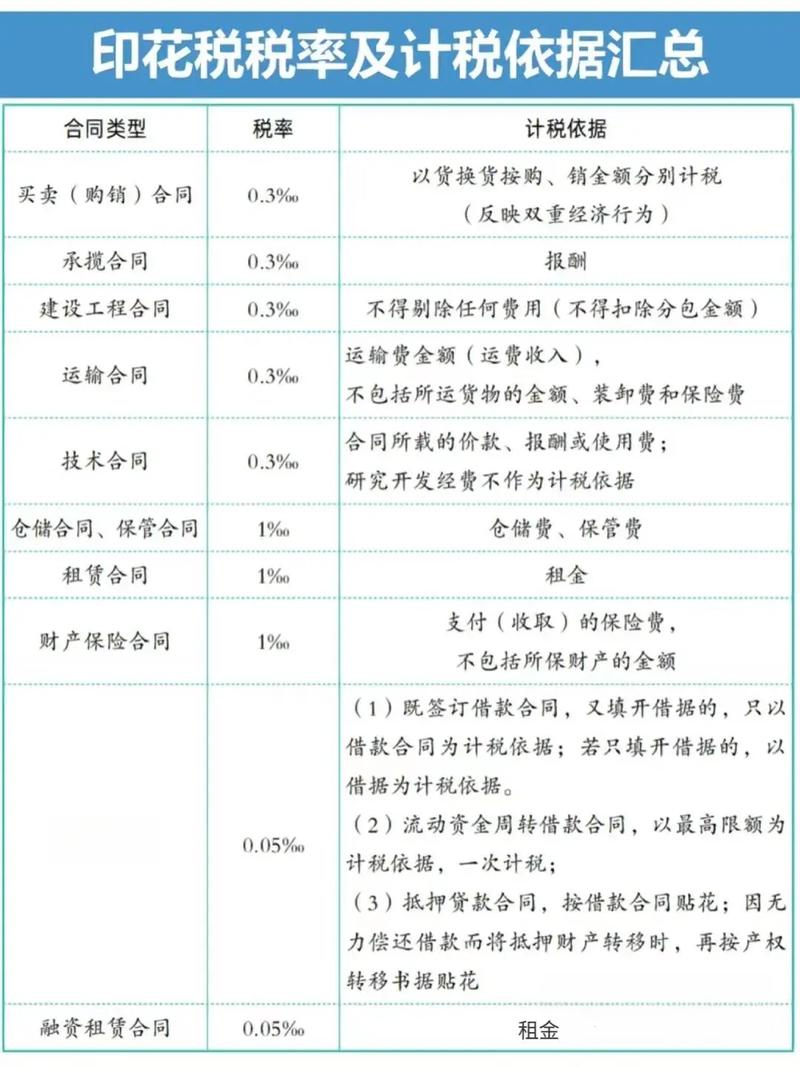

- 税目: 产权转移书据

- 纳税义务人: 立合同人(买卖双方均需缴纳)

- 税率: 万分之五(0.05%)

- 计税依据: 合同所载金额(即股权转让价格)。

注意:

(图片来源网络,侵删)

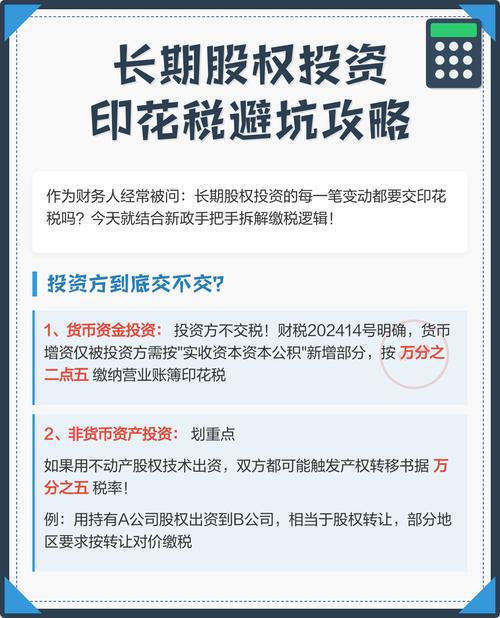

- 如果是通过二级市场(如A股股票交易)购买的股票,属于证券交易,目前的政策是出让方缴纳印花税(千分之一),受让方(买方)暂免征收。

- 如果是非上市公司的股权转让,或者公司制企业的股权转让,双方通常都需要按合同金额的万分之五缴纳。

增资扩股方式取得(涉及资金账簿)

如果是被投资企业通过增资扩股的方式引入投资者,投资者取得长期股权投资,资金进入被投资企业。

- 对于投资者(买方): 仅需对上述的“增资协议”缴纳印花税(属于产权转移书据,万分之五)。

- 对于被投资企业(标的方):

- 实收资本与资本公积增加: 如果此次增资导致被投资企业的“实收资本”和“资本公积”合计金额增加,被投资企业需要对新增的部分缴纳印花税。

- 税目: 营业账簿(资金账簿)

- 税率: 万分之二点五(0.025%)(注:自2025年5月1日起,减半征收;自2025年1月1日起,小微企业/个体户还有更多减免,但一般企业税率为减半后的0.025%)。

长期股权投资的持有期间

- 资产本身: 长期股权投资作为资产负债表上的一项资产,持有期间不需要缴纳印花税。

- 股息红利: 获得的投资收益(分红)不属于印花税征税范围,不缴纳印花税。

处置长期股权投资时(卖出)

当你转让这笔长期股权投资时:

- 合同: 需要就签订的《股权转让协议》缴纳印花税。

- 税率: 万分之五(0.05%)。

- 双方: 买卖双方各缴纳。

总结表

| 环节 | 涉及行为 | 应税凭证/项目 | 税率 | 纳税人 |

|---|---|---|---|---|

| 取得 | 购买股权(非二级市场) | 产权转移书据(股权转让合同) | 05% | 买卖双方 |

| 取得 | 增资入股 | 产权转移书据(增资协议) | 05% | 投资方 |

| 取得 | 被投资方接收资金 | 资金账簿(实收资本+资本公积增加额) | 025% (减半后) | 被投资企业 |

| 持有 | 持有投资期间 | 无 | - | - |

| 处置 | 卖出股权 | 产权转移书据(股权转让合同) | 05% | 买卖双方 |

常见误区提示

- 审计/评估报告: 仅仅是为了确定投资金额而出具的审计报告或资产评估报告,通常不属于印花税的应税凭证,不需要贴花,但如果作为合同使用或具有合同性质,则可能需要缴纳。

- 未分配利润转增资本: 如果是被投资企业用未分配利润或盈余公积转增资本,对于法人股东而言,虽然会计上可能调整长期股权投资计税基础,但被投资企业(标的企业)需要就增加的实收资本缴纳资金账簿印花税。

免责声明: 税收政策(特别是减免税优惠)会随时间调整,具体操作建议咨询专业税务师或当地税务机关。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/4284.html发布于 02-02

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网