196条信用卡诈骗罪,立案标准与量刑如何界定?

摘要:

法律条文原文《中华人民共和国刑法》第一百九十六条【信用卡诈骗罪】有下列情形之一,进行信用卡诈骗活动,数额较大的,处五年以下有期徒刑或者拘役,并处二万元以上二十万元以下罚金;数额巨大...

摘要:

法律条文原文《中华人民共和国刑法》第一百九十六条【信用卡诈骗罪】有下列情形之一,进行信用卡诈骗活动,数额较大的,处五年以下有期徒刑或者拘役,并处二万元以上二十万元以下罚金;数额巨大... 法律条文原文

《中华人民共和国刑法》第一百九十六条【信用卡诈骗罪】

有下列情形之一,进行信用卡诈骗活动,数额较大的,处五年以下有期徒刑或者拘役,并处二万元以上二十万元以下罚金;数额巨大或者有其他严重情节的,处五年以上十年以下有期徒刑,并处五万元以上五十万元以下罚金;数额特别巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑,并处五万元以上五十万元以下罚金或者没收财产:

(一)使用伪造的信用卡,或者使用以虚假的身份证明骗领的信用卡的; (二)使用作废的信用卡的; (三)冒用他人信用卡的; (四)恶意透支的。

前款所称恶意透支,是指持卡人以非法占有为目的,并且经发卡银行催收后仍不归还的行为。 盗窃信用卡并使用的,依照本法第二百六十四条(盗窃罪)的规定定罪处罚。

核心要点解析

信用卡诈骗罪的核心是“利用信用卡进行诈骗活动”,并且要求达到“数额较大”的标准,下面我们逐一分析其构成要件和具体情形。

立案标准:数额较大

这是区分“违法行为”和“犯罪行为”的关键门槛,根据最高人民法院、最高人民检察院的司法解释:

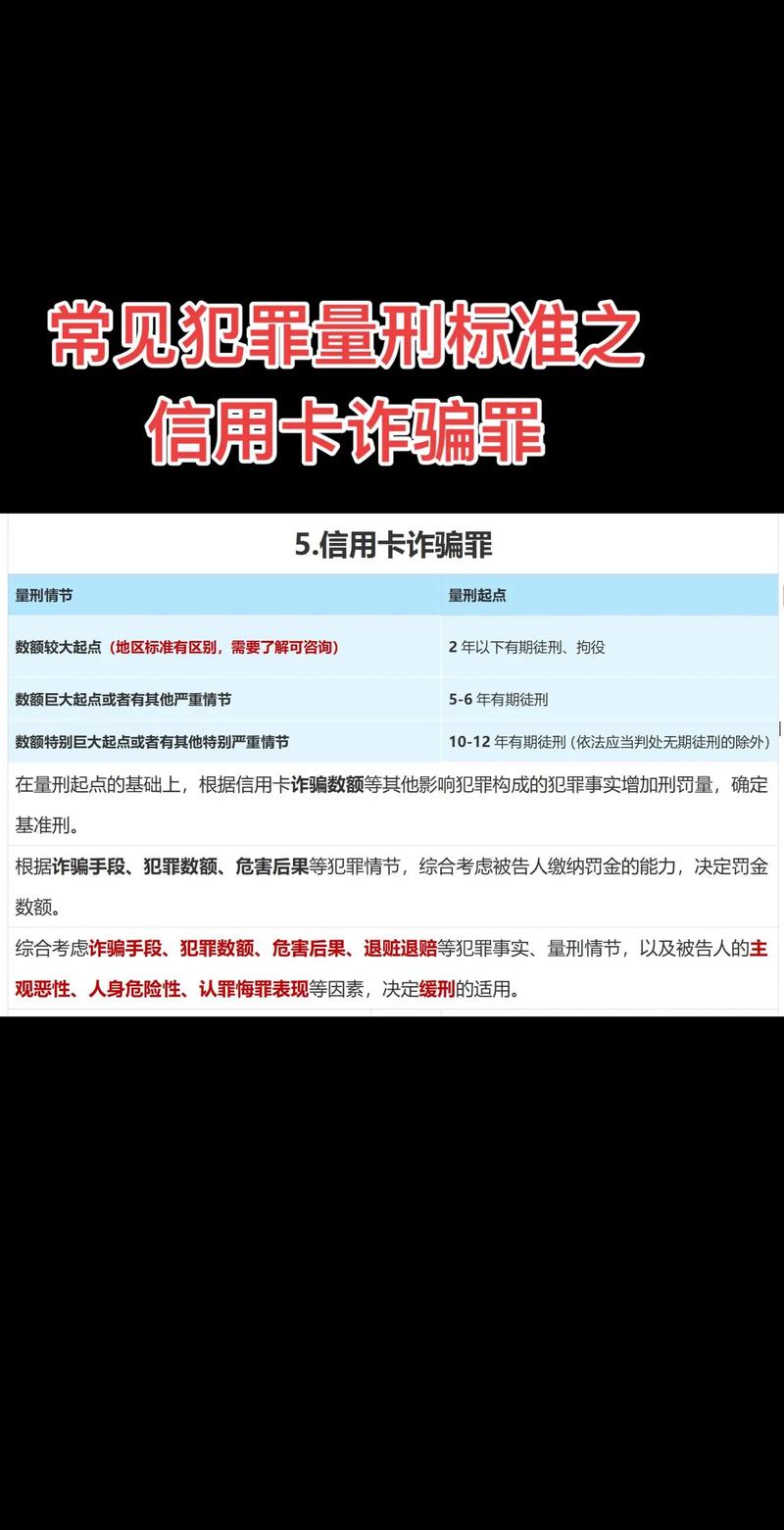

- 数额较大:指数额在5000元以上。

- 数额巨大:指数额在5万元以上。

- 数额特别巨大:指数额在50万元以上。

注意:各地经济发展水平不同,具体执行标准可能会有微调,但以上是全国性的基本标准。

四种具体行为方式

这是构成信用卡诈骗罪的四种主要情形,只要符合其中一种且达到立案标准,即可定罪。

(一)使用伪造的信用卡,或使用以虚假身份骗领的信用卡

- 伪造信用卡:指完全仿造真实信用卡的样式、信息,通过非法技术手段制造的假卡,这包括卡号、有效期、CVV码、磁条/芯片等都是假的。

- 以虚假身份骗领信用卡:指使用伪造、变造的身份证明文件(如假身份证、假护照等),向银行申领信用卡,这种卡本身是银行发行的,但申领行为是欺诈性的。

- “使用”的含义:不仅指刷卡消费、取现,也包括通过ATM机、网上银行、电话银行等渠道进行查询、转账、套现等任何能实现信用卡功能的行为。

(二)使用作废的信用卡

- 作废的信用卡:指因法定原因而失去效力的信用卡,主要包括:

- 超过有效期的信用卡;

- 持卡人办理退卡手续后,被银行收回或注销的信用卡;

- 因挂失而失效的信用卡;

- 被剪角、打洞等物理方式破坏的信用卡。

- 关键点:行为人主观上必须是“明知”该信用卡已经作废,仍然加以使用,如果误以为是有效的,则不构成本罪。

(三)冒用他人信用卡

这是最常见的一种情形,指非持卡人未经持卡人同意,擅自使用他人的信用卡进行消费或取现。

- 常见方式:

- 拾得他人信用卡后并使用。

- 骗取他人信用卡后使用。

- 盗窃、抢劫、抢夺他人信用卡后使用(注意:这种情况法律明确规定按盗窃罪、抢劫罪等定罪处罚,不再按信用卡诈骗罪)。

- 偷看他人密码后,使用其信用卡(无论是实体卡还是虚拟卡信息)。

- 持卡人将自己的信用卡交由他人使用,但使用人超出授权范围(如授权购物,但使用人却去取现或消费更高金额)。

- 核心:冒用行为必须让银行误以为是合法的持卡人本人在使用,从而陷入错误认识并处分了财产。

(四)恶意透支

这是针对合法持卡人自己使用信用卡而言的,也是信用卡诈骗罪中一种非常特殊且高发的形式。

- 构成要件(必须同时满足):

- 以非法占有为目的:这是主观要件,指持卡人从一开始就没有打算归还欠款,或者虽然有还款能力,但主观上不想还,司法实践中,通常会根据以下情况综合判断:

- 没有任何正当理由,完全不还款;

- 透支后潜逃、藏匿,逃避银行催收;

- 透支后肆意挥霍,无力偿还;

- 透支后用于违法犯罪活动(如赌博、放高利贷);

- 透支后转移财产、隐匿财产,妨碍银行追偿。

- 超过规定限额或期限:指信用卡透支金额超过了银行规定的最高信用额度,或者超过了银行规定的最后还款日。

- 经发卡银行两次有效催收后,超过三个月仍不归还:这是区分“恶意透支”和“普通逾期”的关键程序性要件。

- 两次有效催收:银行需要有证据证明其通过电话、短信、信函、上门等方式向持卡人进行了催收,催收内容需明确告知持卡人欠款金额、还款期限及不还款的法律后果。

- 超过三个月:从最后一次有效催收的第二天开始计算,三个月内持卡人仍未归还欠款。

- 达到数额标准:恶意透支的数额,是指持卡人拒不归还的数额,不包括已经归还的部分,其数额标准同样适用“5000元以上(较大)、5万元以上(巨大)、50万元以上(特别巨大)”。

- 以非法占有为目的:这是主观要件,指持卡人从一开始就没有打算归还欠款,或者虽然有还款能力,但主观上不想还,司法实践中,通常会根据以下情况综合判断:

司法实践中的常见问题

“善意透支”与“恶意透支”如何区分?

- 善意透支:持卡人有真实的消费需求,有还款意愿和能力,但因一时疏忽或资金周转困难而未能按时还款,这属于民事纠纷,银行可以通过民事诉讼、收取罚息、上报征信等方式解决,不构成犯罪。

- 恶意透支:如上所述,核心在于“非法占有目的”和“经催收不还”这两个要件。

盗窃信用卡并使用,为什么定盗窃罪?

这是一个法律拟制条款,行为人盗窃信用卡后,其非法占有的目的已经通过盗窃行为实现,后续使用信用卡的行为,只是实现非法占有目的的一种手段,是盗窃行为的延续,为了定罪和量刑的便利,法律直接规定按盗窃罪一罪处罚,避免了数罪并罚的复杂性。

单位能否构成本罪?

根据刑法规定,信用卡诈骗罪的犯罪主体只能是自然人,单位不能构成本罪,如果单位组织、决策人员实施信用卡诈骗活动,其直接负责的主管人员和其他直接责任人员个人将构成信用卡诈骗罪。

刑事责任

根据刑法第196条,刑罚分为三个档次:

-

数额较大(5000元以上不满5万元):

- 处:五年以下有期徒刑或者拘役

- 并处:二万元以上二十万元以下罚金

-

数额巨大(5万元以上不满50万元)或有其他严重情节:

- 处:五年以上十年以下有期徒刑

- 并处:五万元以上五十万元以下罚金

-

数额特别巨大(50万元以上)或有其他特别严重情节:

- 处:十年以上有期徒刑或者无期徒刑

- 并处:五万元以上五十万元以下罚金或者没收财产

“其他严重情节”和“其他特别严重情节”:通常指多次实施诈骗、诈骗救灾、抢险、优抚款物、造成持卡人重大经济损失、在社会上造成恶劣影响等情况。

信用卡诈骗罪是一个严厉打击金融犯罪的罪名,无论是出于疏忽还是故意,一旦触犯法律,将面临严重的刑事处罚,作为持卡人,应当:

- 妥善保管自己的信用卡和个人信息。

- 理性消费,避免因过度透支而陷入“恶意透支”的泥潭。

- 如果遇到还款困难,应主动与银行沟通,寻求协商解决,而不是逃避催收。

- 一旦发现信用卡丢失或被盗,应立即挂失,防止被他人冒用。

了解法律红线,才能更好地保护自己的财产安全和人身自由。

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/4115.html发布于 02-01

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网