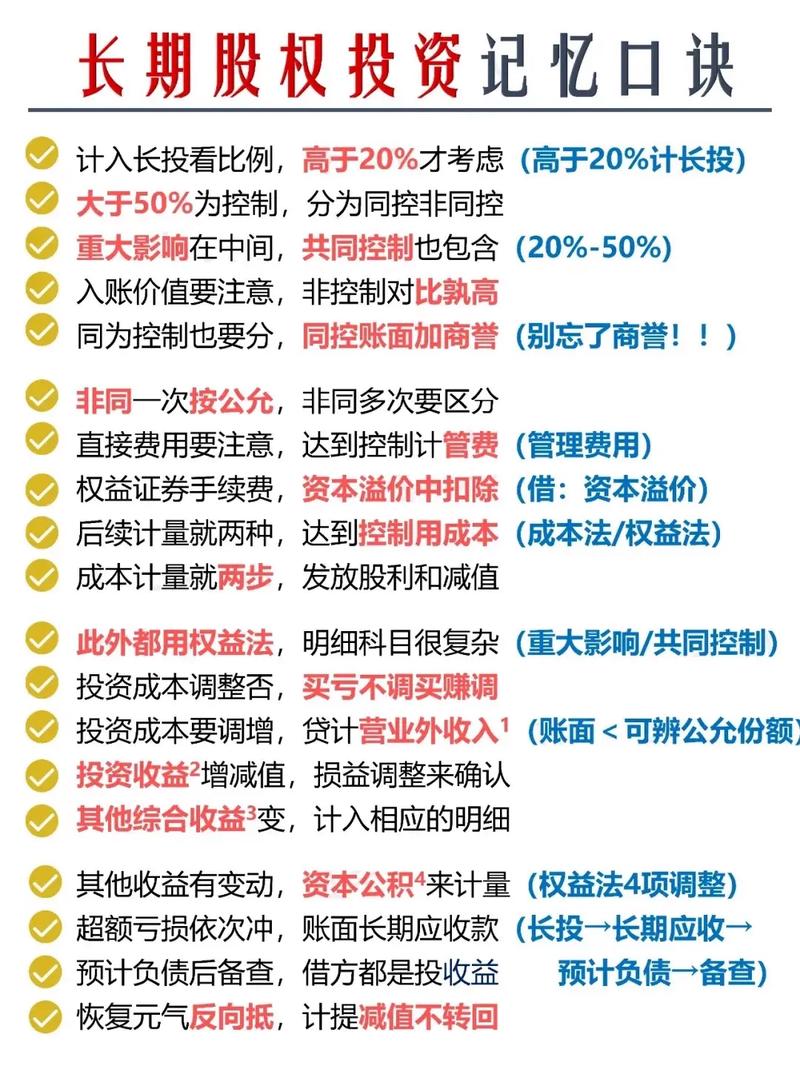

股权投资投资管理区别

摘要:

股权投资 更像是 “下场踢球”,你是球队(公司)的股东之一,亲自下场参与比赛(经营决策),目标是带领球队赢得比赛(公司成长并实现高回报),投资管理 更像是 “当教练”,你管理一支球...

摘要:

股权投资 更像是 “下场踢球”,你是球队(公司)的股东之一,亲自下场参与比赛(经营决策),目标是带领球队赢得比赛(公司成长并实现高回报),投资管理 更像是 “当教练”,你管理一支球... - 股权投资 更像是 “下场踢球”,你是球队(公司)的股东之一,亲自下场参与比赛(经营决策),目标是带领球队赢得比赛(公司成长并实现高回报)。

- 投资管理 更像是 “当教练”,你管理一支球队(资金),指挥场上不同的球员(各种资产),目标是让球队整体表现出色,赢得比赛(为资金持有人创造稳健的回报)。

下面我们从多个维度进行详细的对比和解释。

(图片来源网络,侵删)

核心定义与本质区别

| 维度 | 股权投资 | 投资管理 |

|---|---|---|

| 核心定义 | 直接投资于非上市公司的股权,成为其股东,通过参与公司经营、推动其成长,最终通过上市、并购或管理层回购等方式退出,以获取高额资本增值。 | 受托管理他人的资金(如个人、机构、养老金等),根据约定的投资策略和风险偏好,在全球范围内进行多元化资产配置(股票、债券、基金等),以实现资产的保值增值。 |

| 本质区别 | 所有权与控制权:购买的是“所有权”,并可能获得“控制权”,是资本提供方,也是价值创造方。 | 代理与专业服务:提供的是“专业服务”,是资产配置方,是受托人。 |

详细对比分析

为了更清晰地理解,我们从以下几个关键维度进行深入对比:

| 对比维度 | 股权投资 | 投资管理 |

|---|---|---|

| 投资对象 | 非上市公司的股权,有时也包括上市公司的定向增发或私有化交易。 | 多元化的金融资产,包括但不限于:股票、债券、基金(公募/私募)、房地产、大宗商品、现金等。 |

| 投资阶段 | 覆盖企业全生命周期: • VC (风险投资):早期、成长期 • PE (私募股权):成熟期、Pre-IPO • 天使投资:种子期 |

没有固定的“企业阶段”,而是根据市场周期和资产类别的轮动进行配置。 |

| 投资目标 | 追求高倍数回报,目标是通过企业价值的爆发式增长,实现5倍、10倍甚至更高的资本增值,风险极高,但潜在回报也最高。 | 追求长期、稳健的回报,目标是在控制风险的前提下,获得超越市场基准(如沪深300、标普500)的绝对收益或相对收益,更注重风险调整后回报。 |

| 投资策略 | 深度参与、主动管理。 • 控股型:取得控制权,主导董事会和管理层,进行战略调整、业务重组。 • 参股型:不控股,但深度赋能,提供战略、资源、人才等增值服务。 |

多元化配置、分散风险。 • 价值投资、成长投资、量化投资、宏观对冲等,核心是构建一个风险收益比最优的投资组合。 |

| 增值方式 | 主动创造价值,通过资本注入、战略规划、优化管理、引入资源、帮助上市等方式,直接提升企业内在价值。 | 被动与主动结合,主要通过资产配置和选股/选基来获取市场回报,虽然基金经理会进行深入研究,但无法像PE那样直接改变一家公司的运营。 |

| 投资期限 | 中长期,通常为 5-10年,因为培育一家非上市公司上市或被收购需要很长时间。 | 灵活多样,从几个月的交易型策略,到数年的核心-卫星策略,再到为养老金管理的几十年长期策略。 |

| 收益来源 | 主要来自资本利得。 • 退出时的估值 - 投资时的成本 |

来源多样: • 资本利得(买卖价差) • 股息/利息收入 • 分红再投资的复利效应 |

| 风险特征 | 高风险、高波动性。 • 投资项目失败率高(“九死一生”)。 • 流动性极差,资金被长期锁定。 • 依赖单个项目的成败。 |

风险相对可控、分散化。 • 通过多元化配置平滑单一资产的风险。 • 流动性相对较好(尤其是公募基金)。 • 风险和收益在投资前就已明确界定(如基金的招募说明书)。 |

| 核心能力 | 行业洞察、项目筛选、尽职调查、投后管理、资源整合、资本运作能力。 | 宏观分析、资产配置、证券研究、风险管理、量化模型能力。 |

两者的关系与交叉

虽然区别明显,但股权投资和投资管理在实践中常常交织在一起,尤其是在私募股权基金这个载体上。

最典型的交叉点:私募股权基金

一个私募股权基金本身就是股权投资和投资管理的完美结合体:

(图片来源网络,侵删)

-

作为投资管理方:

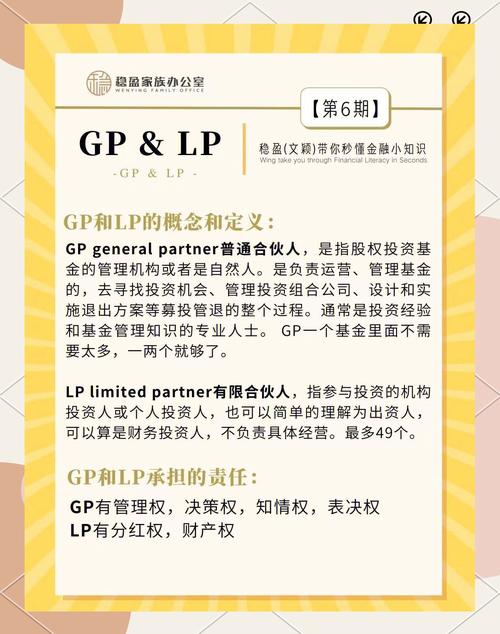

- 基金管理人(如黑石、KKR、高瓴资本)首先需要向出资人(LP, Limited Partner)募集资金,这个过程就是向LP展示自己的投资管理能力,说服他们把钱交给自己管理。

- LP包括养老基金、主权财富基金、大学捐赠基金、家族办公室、高净值个人等,他们自己没有精力或能力去直接做股权投资,所以选择将资金委托给专业的GP管理。

-

作为股权投资方:

基金管理人(GP, General Partner)将募集来的资金,按照基金合同约定的策略和范围,进行股权投资,他们去寻找、筛选、投资非上市公司,并对其进行投后管理,最终实现退出,为LP赚取回报。

总结一下这个关系:

(图片来源网络,侵删)

- 投资管理是GP向LP提供的“服务”。

- 股权投资是GP运用LP的资金所进行的“业务”。

- GP通过成功的股权投资业绩,来证明其投资管理能力的有效性,从而吸引更多的LP进行下一次的出资。

总结表格

| 特征 | 股权投资 | 投资管理 |

|---|---|---|

| 角色 | 股东、所有者 | 教练、受托人、服务提供者 |

| 动作 | 下场踢球,主导比赛 | 指挥球队,配置球员 |

| 对象 | 非上市公司的“所有权” | 各类金融资产的“组合” |

| 目标 | 追求爆发式增长,实现超高回报 | 追求长期稳健,风险可控的回报 |

| 风险 | 极高,集中化 | 相对较低,分散化 |

| 典型例子 | 高瓴资本投资百丽国际、黑石收购希尔顿 | 瑞银管理全球客户资产、先锋集团管理指数基金 |

希望这个详细的分析能帮助你彻底理解股权投资和投资管理的区别与联系。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/2155.html发布于 01-02

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网