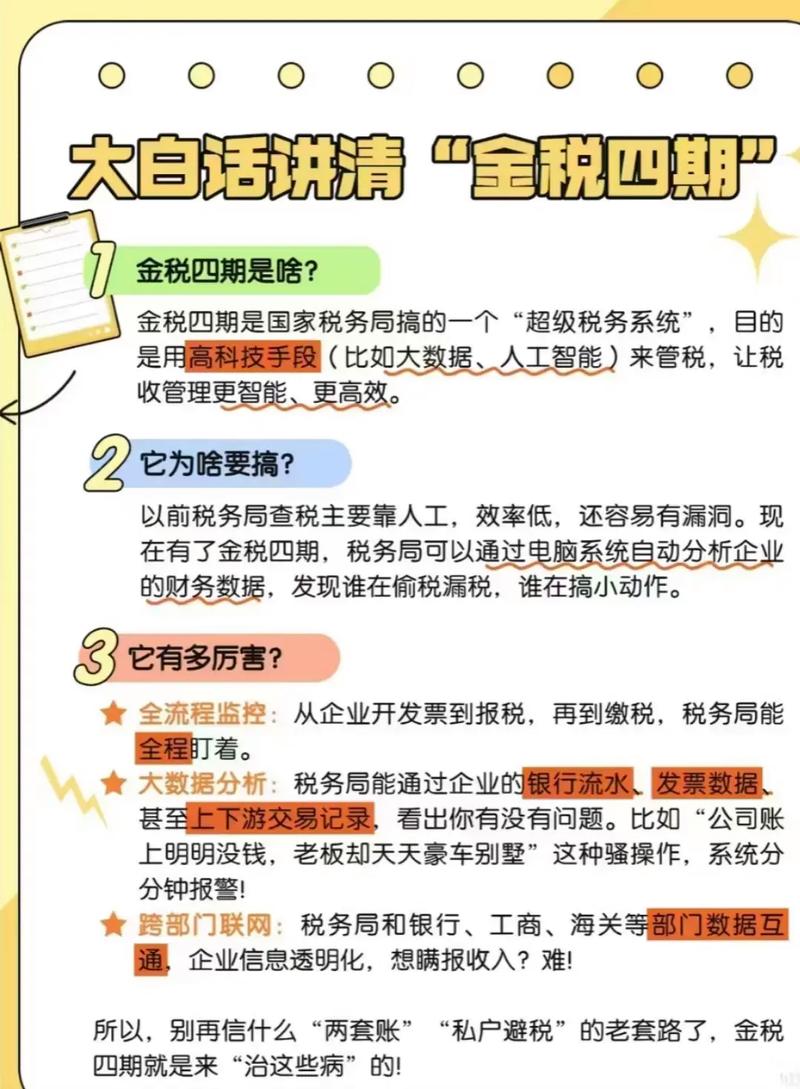

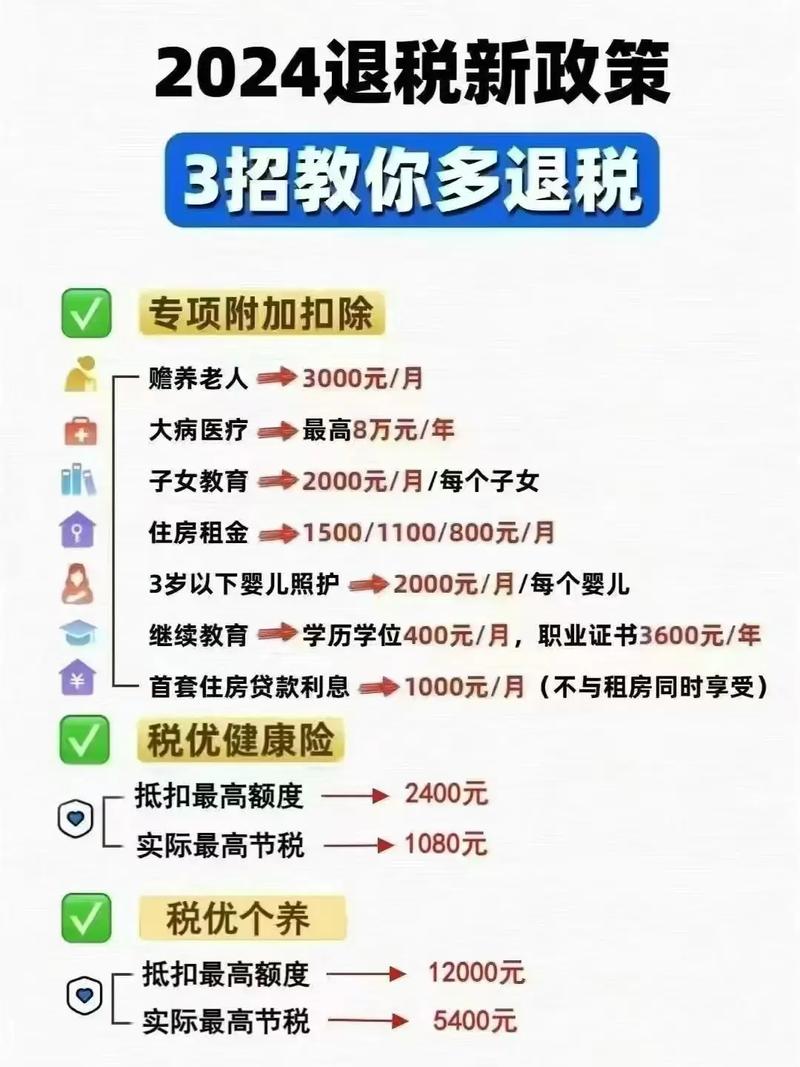

理财投资投资人交税吗

摘要:

这是一个非常好的问题,答案是:是的,理财投资需要交税,但具体交什么税、交多少,则取决于投资的标的、产品的类型以及是否盈利,中国的税法对投资收益的征税原则是:资本利得(买卖差价)暂不...

摘要:

这是一个非常好的问题,答案是:是的,理财投资需要交税,但具体交什么税、交多少,则取决于投资的标的、产品的类型以及是否盈利,中国的税法对投资收益的征税原则是:资本利得(买卖差价)暂不... 这是一个非常好的问题,答案是:是的,理财投资需要交税,但具体交什么税、交多少,则取决于投资的标的、产品的类型以及是否盈利。

(图片来源网络,侵删)

中国的税法对投资收益的征税原则是:资本利得(买卖差价)暂不征税,而股息、利息、分红等“投资回报”需要征税。

下面我将为您详细梳理不同投资品类的税务情况:

主要投资品类的税务详解

股票投资

-

A股(沪深交易所股票)

- 资本利得(买卖差价): 目前暂不征收个人所得税。 这是A股市场对个人投资者最大的税收优惠之一,您炒股赚的钱,只要是从股票账户里取出来的,都无需为此交税。

- 股息红利(分红): 需要缴纳个人所得税,但有优惠。

- 持股期限 超过1年:免征个人所得税。

- 持股期限在 1个月以上至1年(含1年):暂减按50%计入应纳税所得额,适用10%的税率,即实际税负为 5%。

- 持股期限 在1个月以内(含1个月):全额计入应纳税所得额,适用20%的税率,即税负为 20%。

- 注意:这个税是由上市公司在分红时代扣代缴的,您在收到分红时就已经被扣除了。

-

港股(港股通)

(图片来源网络,侵删)

(图片来源网络,侵删)- 资本利得(买卖差价): 需要缴纳个人所得税。

- 通过“港股通”买卖港股所得的差价收益,应计入您的年度综合所得,适用3%至45%的七级超额累进税率,由券商在卖出时按20%的税率预扣,年度汇算清缴时再进行多退少补。

- 股息红利(分红): 需要缴纳个人所得税。

- 税率为 10%,同样由上市公司在分红时代扣代缴。

- 资本利得(买卖差价): 需要缴纳个人所得税。

基金投资

基金的税务处理相对复杂,主要取决于其投资的底层资产。

-

公募基金

- 资本利得(买卖差价): 对个人投资者暂不征收个人所得税。 这是基金投资的一大优势,您通过基金买卖股票、债券赚的钱,卖出基金份额时无需交税。

- 股息红利/利息收入: 这部分在基金层面已经扣税了。

- 基金公司收到股票分红或债券利息后,会先按法规缴税,再将税后收益分配给基金份额持有人,您从基金中获得的分红是税后收益,无需再次缴税。

- 例外:如果基金将这部分收益以“分红”形式再次分配给您,您需要根据分配的性质(属于股息还是利息)按相应税率缴纳个人所得税,但实践中非常少见。

-

私募基金

- 资本利得(买卖差价): 需要缴纳个人所得税。

- 通常作为“经营所得”,适用 5%-35% 的超额累进税率,由私募基金管理人履行代扣代缴义务。

- 资本利得(买卖差价): 需要缴纳个人所得税。

债券投资

- 国债、地方政府债

- 利息收入: 免征个人所得税。 这是国家为了鼓励购买国债而给予的税收优惠。

- 企业债、公司债、金融债

- 利息收入: 需要缴纳个人所得税,税率为20%。

通常由付息机构在付息时代扣代缴。

(图片来源网络,侵删)

(图片来源网络,侵删)

- 利息收入: 需要缴纳个人所得税,税率为20%。

银行理财与存款

- 银行存款

- 利息收入: 需要缴纳个人所得税,税率为20%。

- 目前银行在实际操作中暂免征收,但法律上仍有纳税义务。

- 利息收入: 需要缴纳个人所得税,税率为20%。

- 银行理财产品

- 收益(本质是投资组合的收益):

- 如果理财资金投资于国债、金融债等,其产生的利息收益在产品层面已按规定纳税,投资者最终获得的收益是税后的。

- 如果理财资金投资于股票,其产生的股息红利在产品层面也按规定纳税。

- 投资者从银行理财产品中获得的收益,通常无需再次缴纳个人所得税。

- 收益(本质是投资组合的收益):

信托计划

- 收益分配视同“经营所得”,由信托公司履行代扣代缴义务,适用 5%-35% 的超额累进税率。

房地产投资

- 出售房产

- 增值税、个人所得税、土地增值税、契税等多种税费,个人所得税通常为 20%(按转让收入减去原值和合理费用后的差额征收)。

- 房产出租

- 租金收入 需要缴纳 个人所得税,税率为 20%(可减除相关成本费用)。

总结表格(个人投资者视角)

| 投资品类 | 资本利得(买卖差价) | 股息/分红/利息收入 | 备注 |

|---|---|---|---|

| A股股票 | 暂不征税 | 征税,有优惠(持股1年以上免,1个月内20%) | 上市公司代扣代缴 |

| 港股(港股通) | 征税(3%-45%累进) | 征税(固定10%) | 券商/上市公司代扣代缴 |

| 公募基金 | 暂不征税 | 在基金层面已扣税,投资者无需再缴 | 税收优势明显 |

| 私募基金 | 征税(5%-35%经营所得) | 在基金层面已扣税,投资者无需再缴 | 管理人代扣代缴 |

| 国债/地方债 | 不适用 | 免征 | 国家税收优惠 |

| 企业债/公司债 | 不适用 | 征税(20%) | 付息机构代扣代缴 |

| 银行理财/存款 | 不适用 | 理论上征税,但实际暂免 | 存款利息暂免征,理财收益为税后 |

| 房地产 | 征税(综合税负高) | 征税(租金收入20%) | 涉及多种税费 |

重要提示

- 税收政策会变化: 以上信息基于当前(截至2025年初)的中国税法规定,税收政策可能会根据国家经济形势进行调整,请务必关注最新的官方公告。

- 区分“所得”类型: 税务处理的核心在于区分您的收益是“资本利得”还是“利息、股息红利”等所得,不同所得的税务处理方式完全不同。

- 纳税申报义务: 对于需要自行申报的税款(如港股通投资),个人有依法纳税的义务,应在次年进行个人所得税综合所得汇算清缴时申报。

- 咨询专业人士: 如果您的投资规模较大或情况复杂,建议咨询专业的税务顾问或会计师,以确保合规并合理规划税务。

希望这份详细的解释能帮助您全面了解理财投资的税务问题!

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/2064.html发布于 2025-12-31

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网