信用证诈骗与票据诈骗

摘要:

信用证诈骗 vs 票据诈骗:律师深度解析,企业如何规避致命风险?** 揭露两大金融诈骗手段,提供实用防范策略与法律救济路径,守护企业资金安全,引言:暗流涌动的金融世界,你的企业“防...

摘要:

信用证诈骗 vs 票据诈骗:律师深度解析,企业如何规避致命风险?** 揭露两大金融诈骗手段,提供实用防范策略与法律救济路径,守护企业资金安全,引言:暗流涌动的金融世界,你的企业“防... 信用证诈骗 vs 票据诈骗:律师深度解析,企业如何规避致命风险?

** 揭露两大金融诈骗手段,提供实用防范策略与法律救济路径,守护企业资金安全。

引言:暗流涌动的金融世界,你的企业“防火墙”够牢固吗?

在全球化和电子商务蓬勃发展的今天,信用证与票据作为国际贸易和国内贸易中至关重要的支付工具,极大地促进了资金融通和交易效率,正如“水能载舟,亦能覆舟”,这些工具若被不法分子利用,则会演变为极具破坏力的“诈骗利器”,给企业带来巨额经济损失和致命的法律风险。

作为深耕金融法律领域的律师,我们经常目睹企业因对信用证诈骗和票据诈骗的认知不足、防范不力而陷入困境,本文将以律师的专业视角,深度剖析信用证诈骗与票据诈骗的核心区别、常见手段、法律后果,并为企业提供一套可落地的风险防范体系与法律救济方案,无论您是企业主、财务人员、贸易从业者,还是对金融法律感兴趣的朋友,本文都将为您提供极具价值的参考。

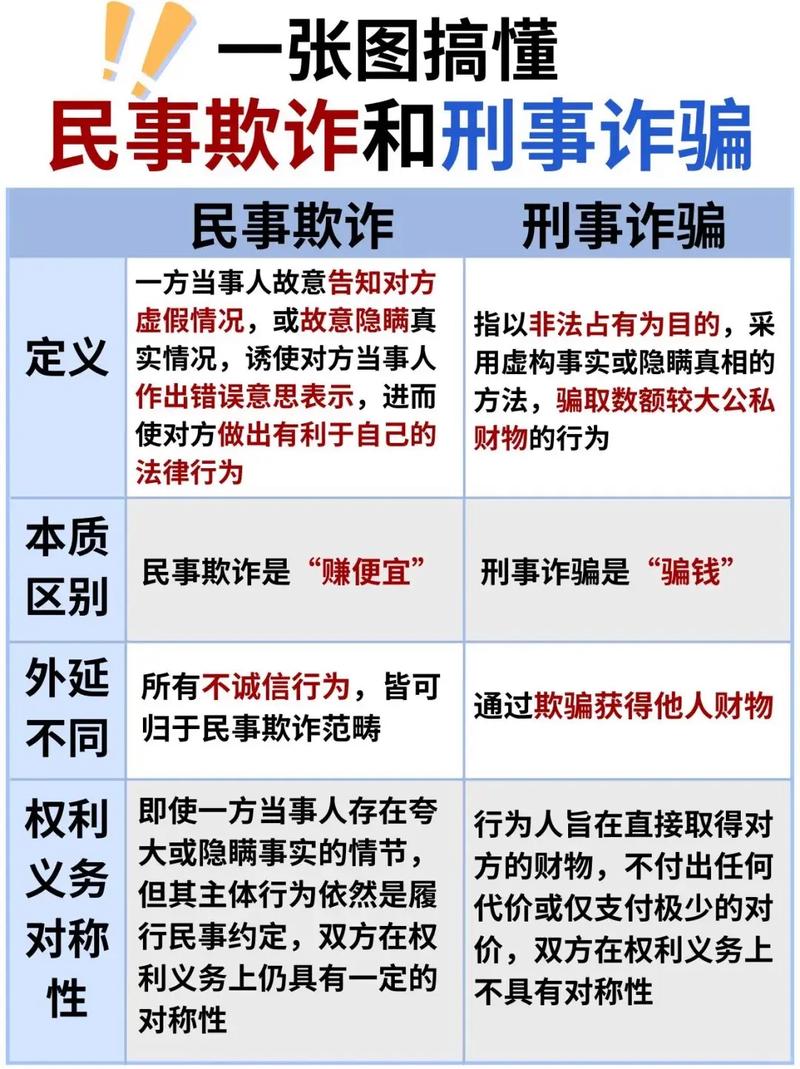

第一部分:精准识别——信用证诈骗与票据诈骗,究竟有何不同?

许多企业容易将信用证诈骗与票据诈骗混为一谈,但二者在法律性质、运作机制和风险点上存在显著差异,清晰辨别,是有效防范的第一步。

1 信用证诈骗:国际贸易中的“软条款”陷阱

信用证诈骗,通常指不法分子利用信用证“独立抽象性原则”的漏洞,通过伪造单据、设置欺诈性条款等手段,骗取开证行或申请人资金的犯罪行为。

-

核心特征:

- 主体复杂: 涉及开证申请人、开证行、通知行、受益人(出口商)、议付行等多个国际金融和贸易主体。

- 单据为核心: 诈骗的核心在于“单据欺诈”,即利用“单据严格相符”但“货物不符”或“根本无货”进行诈骗。

- “软条款”是重灾区: 这是最隐蔽也最危险的诈骗手段,指信用证中包含一些不明确、依赖开证申请人单方面行动才能生效的条款,“待进口许可证签发后生效”、“买方签署质量检验证书后付款”等,一旦市场变化,申请人便可利用这些条款拒绝付款,使信用证形同虚设。

-

常见手段:

- 伪造、变造单据: 伪造提单、发票、保险单等核心贸易单据,使其在表面上“单证相符”,但货物不存在或货不对板。

- “软条款”陷阱: 如上文所述,设置受益人难以控制的条件。

- “可转让信用证”连环诈骗: 利用信用证的转让功能,进行多层次的欺诈,资金流向难以追踪。

- “预先通知”诈骗: 伪造开证行的预先通知(MT799),诱使受益人在未收到正式信用证的情况下发货。

2 票据诈骗:国内贸易中的“变造”与“伪造”游戏

票据诈骗,主要针对汇票、本票、支票等支付证券,通过伪造、变造票据,或利用票据法律关系中的空白背书、回头背书等漏洞进行诈骗。

-

核心特征:

(图片来源网络,侵删)

(图片来源网络,侵删)- 工具性强: 直接利用票据的“支付”和“流通”功能进行诈骗。

- 手段直接: 多为伪造印章、伪造签名、变造票据金额、日期等。

- “以假乱真”是关键: 诈骗分子通过高超的仿造技术,使假票据在形式上与真票据几乎无异,骗取善意持票人的信任。

-

常见手段:

- 伪造票据: 完全凭空捏造一张不存在的票据,包括伪造出票人、金额、收款人等信息。

- 变造票据: 篡改真实票据上的关键信息,如将小写金额“10万”涂改为“100万”。

- “克隆”票据: 利用真实票据的影像,制作另一张内容完全相同的假票据,用于“一票两卖”。

- 利用“票据贴现”诈骗: 用伪造的票据向银行或贴现公司进行贴现,骗取资金后逃之夭夭。

- “空头支票”诈骗: 在账户余额不足或根本没有账户的情况下,签发支票骗取货物或服务。

第二部分:律师深度剖析——为何企业屡屡中招?

了解了两种诈骗的基本形式后,我们必须深入剖析其背后的法律逻辑和风险成因,才能真正做到“对症下药”。

1 信用证诈骗的法律核心:独立抽象性原则的双刃剑

信用证交易遵循“独立抽象性原则”,即信用证独立于基础贸易合同,银行处理的是单据,而非货物,这一原则本是保障交易安全的基石,却成了诈骗分子可以利用的“阿喀琉斯之踵”。

- 风险点: 银行只负责审核单据的“表面相符”,对于单据所代表的货物真实与否,银行没有义务、也没有能力去核实,这就给了不法分子“单货分离”诈骗的空间,提交伪造的提单,银行付款后,申请人却收不到货。

2 票据诈骗的法律核心:善意取得制度与“形式审查”原则

票据法为了保障票据的流通性,设立了“善意取得制度”,即,如果持票人是以“善意”且“支付对价”从无处分权人手中取得票据,那么他可以合法地拥有票据权利,即使原票据持有人失票。

- 风险点: 这意味着,如果一家企业不小心收到了一张伪造或变造的票据,并且自己是善意的,那么它可能无法向票据上的前手追索,只能向诈骗分子追讨,而后者往往早已人财两空,银行在处理票据业务时,也仅需进行“形式审查”,对签章的真实性负责,对变造的痕迹识别能力有限。

第三部分:实战防御——构建企业“反诈”防火墙

面对日益狡猾的诈骗手段,企业必须建立一套系统性的内部风控体系,以下是我们律师团队为企业总结的“黄金法则”。

1 信用证交易“十查”清单

- 查客户: 严格审查交易对手的资信状况、商业信誉和履约能力,可通过专业征信机构调查。

- 查银行: 审核开证行的资信等级和所在国家/地区的金融稳定性。

- 查条款: 逐字逐句审核信用证条款,坚决拒绝任何“软条款”,如遇可疑条款,立即要求修改。

- 查一致性: 确保信用证条款与销售合同的关键条款(如货物描述、价格、装运期)保持一致。

- 查单据要求: 审核信用证要求提交的单据种类、份数和出具人是否合理、可行。

- 查装运前: 对于大额或高风险交易,可考虑通过国际权威的检验机构(如SGS)对货物进行预检,或购买出口信用保险。

- 查通知行: 确保通知行是信用证中指定的银行,警惕任何非官方渠道的“信用证通知”。

- 审单: 收到单据后,安排经验丰富的单证员或委托专业机构进行“严格相符”审核,任何不符点都要及时提出。

- 买保险: 购买出口信用保险,可在发生欺诈时获得经济补偿。

- 找律师: 在签订复杂合同或处理可疑信用证时,聘请专业律师进行风险评估和法律把关。

2 票据交易“五不”原则

- 不收“异常票据”: 对票面模糊、有涂改痕迹、印章不清、与以往交易习惯不符的票据保持高度警惕。

- 不轻信“熟人介绍”: 即使是长期合作伙伴,在票据交易中也应坚持“票据本身至上”,严格审核票据本身。

- 不做“无对价转让”: 确保自己取得票据是支付了相应对价的,这是主张善意取得的前提。

- 不急于“贴现”: 在接收大额或陌生来源的票据后,不要立即急于向银行贴现,先通过票交所系统查询票据状态。

- 不忽视“背书连续”: 检查票据的背书是否连续、清晰,这是票据权利流转的基本要求。

第四部分:法律救济——不幸中招,如何力挽狂澜?

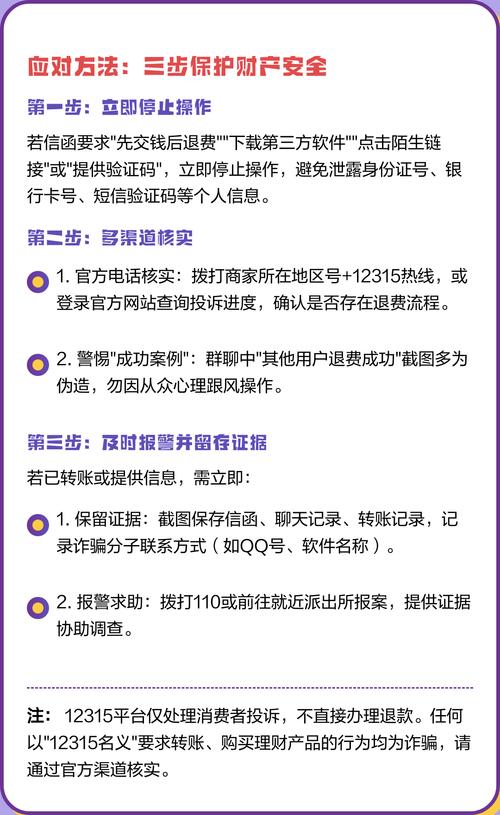

即使采取了最严密的防范措施,风险依然存在,一旦不幸遭遇诈骗,企业必须迅速采取行动,最大化挽回损失。

1 立即行动,固定证据(黄金24小时)

- 立即报警: 第一时间向公安机关报案,这是启动刑事追赃程序的关键。

- 保全证据: 冻结所有与诈骗相关的电子数据(邮件、聊天记录、转账凭证)、纸质文件(合同、票据原件、往来单据),并申请公证。

- 通知银行: 立即通知相关银行,申请止付或冻结涉案款项/票据,防止资产被转移。

2 多路径法律救济

-

刑事报案(追回赃款的最佳途径):

信用证诈骗和票据诈骗均属刑事犯罪,由公安机关侦查,刑事追赃程序(如查封、扣押、冻结诈骗分子财产)是挽回损失最直接有效的方式,务必配合警方,提供详尽证据。

-

民事诉讼(补充救济途径):

- 侵权之诉: 如果诈骗分子身份明确且有可供执行的财产,可直接向法院提起侵权赔偿之诉。

- 票据纠纷之诉: 如果你是善意持票人,可依据《票据法》向票据上的前手(如背书人)进行追索,要求其承担票据责任。

- 合同违约之诉: 如果诈骗是利用基础贸易合同(如买卖合同)实施的,可向合同相对方(如明知对方欺诈仍与其交易的共犯)提起违约或侵权诉讼。

-

申请“止付令”或“公示催告”:

- 止付令: 在票据被诈骗或丢失的情况下,可向法院申请支付令,请求法院命令付款人暂停支付票款。

- 公示催告: 对于被盗、遗失的票据,可向法院申请公示催告,在法定期间内无人申报权利,可作出除权判决,使票据权利失效,企业可凭判决书向付款人请求付款。

专业的事,交给专业的人

信用证与票据诈骗是复杂且专业的法律领域,企业内部的风控体系建设是“第一道防线”,而在危机发生时,寻求专业律师的帮助则是“最后一道保险杠”。

我们作为深耕此领域的律师团队,不仅能够帮助企业建立完善的合规与风控体系,进行“事前预防”,更能在风险发生时,迅速启动多维度法律策略,进行“事中控制”与“事后救济”,最大限度地维护您的合法权益。

您的资金安全,就是我们的专业使命,如果您对本文内容有任何疑问,或需要进一步的法律咨询,请随时与我们联系。

(文末可添加律师团队联系方式、公众号二维码、相关案例研究等引流信息)

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/1913.html发布于 2025-12-29

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网