证监会 股权投资企业

摘要:

这是一个在中国金融体系中非常重要且核心的关系,证监会是中国股权投资行业的“监管者”和“规则制定者”,而股权投资企业是这个行业的主要“参与者”和“被监管对象”,下面我们从几个方面来深...

摘要:

这是一个在中国金融体系中非常重要且核心的关系,证监会是中国股权投资行业的“监管者”和“规则制定者”,而股权投资企业是这个行业的主要“参与者”和“被监管对象”,下面我们从几个方面来深... 这是一个在中国金融体系中非常重要且核心的关系。

(图片来源网络,侵删)

证监会是中国股权投资行业的“监管者”和“规则制定者”,而股权投资企业是这个行业的主要“参与者”和“被监管对象”。

下面我们从几个方面来深入阐述这个关系。

核心概念解析

证监会 (China Securities Regulatory Commission, CSRC)

- 性质:中华人民共和国国务院直属的正部级事业单位,是全国证券期货市场的监督管理机构。

- 核心职责:

- 立法与规则制定:起草证券期货市场的法律法规和规章,并监督执行。

- 监管与执法:对证券发行、上市、交易、信息披露、上市公司、证券公司、基金管理公司、期货公司等进行日常监管,并查处违法违规行为。

- 机构审批:负责对证券公司、基金管理公司、期货公司等金融机构的设立、业务范围等进行审批和监管。

- 保护投资者:致力于维护投资者合法权益,维护市场“三公”(公开、公平、公正)原则。

股权投资企业

- 性质:一种非上市公司,其核心业务是向非上市企业进行股权投资,并通过后续的资本运作(如企业上市、并购、管理层回购等)实现资本增值,最终将投资收益分配给其投资者。

- 主要类型:

- 私募股权基金:这是我们通常谈论的“股权投资企业”的主要形式,它以“私募”(非公开募集)的方式向合格投资者募集资金,然后进行投资。

- 创业投资基金:专注于投资早期、初创期企业的私募股权基金。

- 产业投资基金:由政府或产业资本发起,主要投资于特定产业(如基建、能源、TMT等)的股权投资基金。

证监会如何监管股权投资企业?

股权投资企业本身不是上市公司,因此它不会像股票一样在证券交易所直接交易,它的核心运作环节——募集资金和退出——都与证监会监管的资本市场紧密相连,因此受到证监会的严格监管。

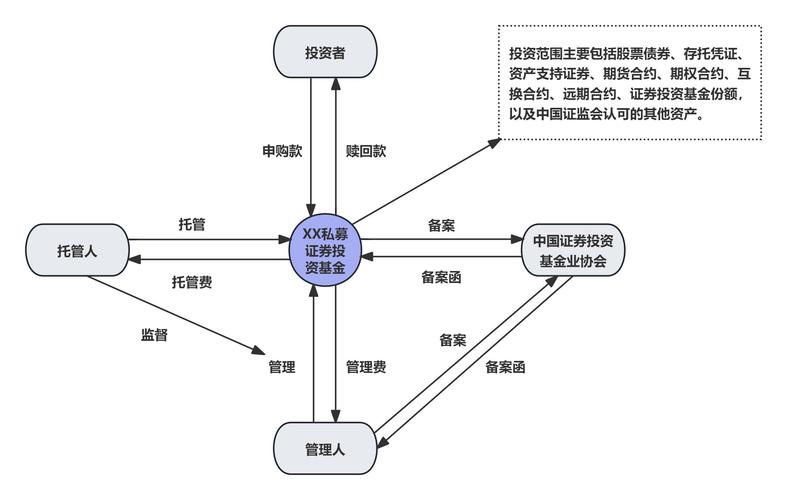

监管主体:中国证券投资基金业协会 (AMAC)

证监会的监管职责大部分是通过其下属的中国证券投资基金业协会来具体执行的,AMAC是股权投资行业的自律组织,负责私募基金的登记备案、自律管理和风险监测。

(图片来源网络,侵删)

监管的核心环节

A. 募集环节:

- 备案管理:任何一只在中国境内设立的私募股权/创投基金,在募集资金之前,都必须在AMAC完成“基金管理人登记”和“基金备案”,未完成备案的基金不得进行任何形式的募资活动。

- 合格投资者:证监会通过AMAC严格规定了“合格投资者”的标准(金融资产不低于300万元或最近三年年均收入不低于50万元),确保只有具备风险承受能力的个人或机构才能参与私募投资,这是保护投资者的第一道防线。

- 禁止公开宣传:私募基金不得通过公开媒体(如报纸、电视、互联网等)进行宣传或推介,只能面向特定对象进行私下募集。

B. 投资与管理环节:

- 投资范围限制:基金的投资方向必须符合其备案时承诺的范围,不能随意变更。

- 信息披露:基金管理人需要向投资者定期披露基金运作情况,但披露要求低于上市公司,主要遵循合同约定和行业自律规则。

- 利益冲突:监管机构关注管理人是否存在损害投资者利益的行为,如进行“老鼠仓”(用自有资金先于基金买入或卖出同一证券)、不公平对待不同投资者等。

C. 退出环节: 这是证监会监管最直接、最关键的环节,股权投资的最终退出主要依赖于证监会监管的资本市场。

- 首次公开募股:这是最理想的退出方式,被投企业要上市,必须严格遵守《证券法》和证监会的相关规定,经历严格的IPO审核,证监会的审核重点包括企业的财务数据真实性、公司治理结构、合规经营、信息披露质量等,如果被投企业存在问题,不仅上市失败,还可能追溯到其股东(即股权投资基金)的责任。

- 并购重组:被投企业通过被上市公司或大型企业收购来实现退出,上市公司的并购重组行为同样受到证监会的严格审核,以防止内幕交易、市场操纵等行为。

- 老股转让:一些股权投资基金会在企业上市前,将其持有的股份转让给其他机构投资者,这种场外交易也需要符合相关监管规定。

为什么要监管股权投资企业?

对股权投资行业的监管,其核心目标与监管整个资本市场是一致的:

(图片来源网络,侵删)

- 防范金融风险:股权投资,特别是杠杆收购,可能带来高负债和系统性风险,监管可以确保基金运作稳健,防止风险蔓延。

- 保护投资者权益:私募基金的投资者信息不对称问题非常严重,通过备案、合格投资者制度和信息披露要求,可以最大限度地保护投资者的知情权和财产安全。

- 维护市场秩序:防止股权投资领域出现欺诈、内幕交易、利益输送等违法违规行为,确保一个公平、透明的市场环境。

- 引导资本流向:通过政策引导(如对创业投资基金的差异化监管),鼓励社会资本流向国家战略需要的重点产业和创新型企业,服务实体经济。

总结与对比

| 方面 | 上市公司 | 股权投资企业 (私募基金) |

|---|---|---|

| 监管机构 | 证监会直接监管 | 证监会 -> AMAC (自律管理) 间接监管 |

| 监管核心 | 信息披露、公司治理、公平交易 | 募集行为 (备案、合格投资者)、退出渠道 (IPO、并购) |

| 公众性 | 公开,面向所有投资者 | 私募,仅面向合格投资者 |

| 主要法规 | 《证券法》、《上市公司信息披露管理办法》等 | 《私募投资基金监督管理暂行办法》及AMAC自律规则 |

| 与证监会互动 | 处于监管的中心,直接受审 | 处于监管的边缘,通过其投资行为与资本市场发生联系 |

一句话概括:

证监会通过AMAC对股权投资企业的“入口”(募集)和“出口”(退出)进行监管,确保这个庞大的“资本蓄水池”能够合规、有序地运作,并最终服务于整个资本市场的健康发展。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/1818.html发布于 2025-12-28

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网