外商投资企业境内再投资

摘要:

这是一个在中国外商投资管理中非常重要且常见的操作,就是一家已经在中国设立的外商投资企业,用其在中国境内获得的合法利润、其他合法资金或从境外借入的外汇资金,在中国境内再投资设立一家新...

摘要:

这是一个在中国外商投资管理中非常重要且常见的操作,就是一家已经在中国设立的外商投资企业,用其在中国境内获得的合法利润、其他合法资金或从境外借入的外汇资金,在中国境内再投资设立一家新... 这是一个在中国外商投资管理中非常重要且常见的操作,就是一家已经在中国设立的外商投资企业,用其在中国境内获得的合法利润、其他合法资金或从境外借入的外汇资金,在中国境内再投资设立一家新的企业。

下面我将从多个维度为您全面解析。

核心概念与定义

外商投资企业境内再投资,指的是在中国境内依法设立的外商投资企业(以下简称“再投资方”),将其在中国境内获得的合法利润、其他合法资金或从境外借入的外汇资金,在中国境内再投资设立新企业(以下简称“被再投资企业”)的行为。

这个概念的核心要素包括:

- 投资主体:必须是已经在中国境内设立的外商投资企业,外国公司或个人直接投资不在此列。

- 投资来源:资金必须来自境内,主要包括:

- 企业利润:最常见的形式,即企业将税后利润进行再投资。

- 其他合法资金:如企业清算所得、资本公积、盈余公积、股权转让所得等。

- 境外借入外汇资金:企业从境外银行或关联方借入的外汇资金,也可以用于境内再投资。

- 投资地点:必须是在中国境内,如果投向海外,则属于对外投资,适用不同的规定。

- 投资结果:设立一家新的企业,可以是新设,也可以是并购现有企业。

主要法律依据

随着中国外商投资管理体制的改革,相关法规也经历了重大变化。

-

《中华人民共和国外商投资法》及其实施条例:

- 这是当前外商投资领域的基础性法律,它确立了“准入前国民待遇加负面清单”的管理模式。

- 核心原则:对于外商投资企业的再投资行为,原则上按照内外资一致的原则进行管理,这意味着,只要被再投资企业不属于《外商投资准入负面清单》的范围,再投资方在设立该企业时,就不再需要商务部门的审批或备案,而是直接到市场监督管理部门办理工商登记即可。

-

《外商投资信息报告办法》:

- 根据《外商投资法》的要求,所有外商投资及其变动(包括再投资)都需要通过“外商投资信息报告系统”进行报告。

- 再投资设立新企业时,需要在企业设立后按规定时限进行在线报告,这不是审批或备案,而是信息统计义务。

-

《关于外商投资企业境内投资的暂行规定》(已废止):

在旧法(《中外合资经营企业法》等)体系下,曾有专门规定,要求再投资需要审批或备案,新法实施后,该规定已被废止,标志着再投资管理的全面简化。

(图片来源网络,侵删)

(图片来源网络,侵删)

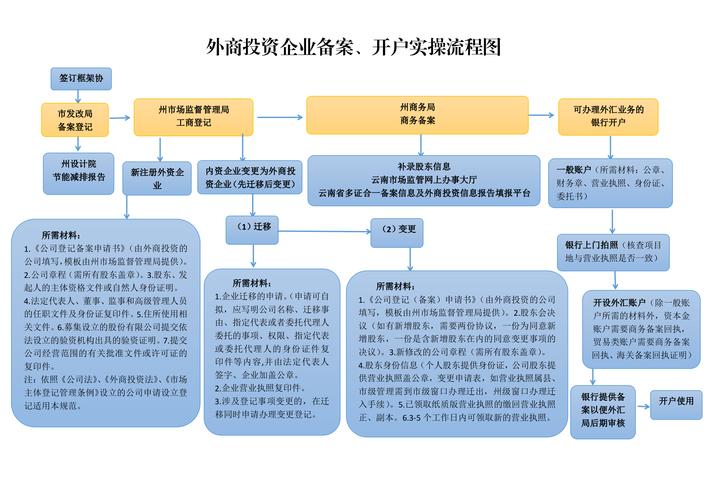

操作流程与要点

根据被再投资企业是否涉及《外商投资准入负面清单》,操作流程有所不同。

被再投资企业不涉及负面清单(绝大多数情况)

这是最常见的情况,流程非常简化。

- 资金来源合法:确保用于再投资的资金来源合法合规,并准备好相关证明文件(如经审计的财务报告、利润分配决议、银行询证函等)。

- 新设企业:再投资方作为股东,按照《公司法》的规定,准备新设立一家公司。

- 办理工商登记:直接向市场监督管理部门申请办理新公司的设立登记,在登记时,需要明确说明股东中有外商投资企业,并按要求填写相关信息。

- 外商投资信息报告:在新公司设立后30日内,通过“外商投资信息报告系统”在线提交外商投资信息报告,报告内容包括投资方、被投资方、投资金额、方式等信息。

特点:无商务部门审批/备案环节,全程市场化,效率高。

被再投资企业涉及负面清单

如果被再投资企业属于《外商投资准入负面清单》禁止或限制类领域,情况则不同。

- 禁止类:如果负面清单明确禁止外国投资者投资的领域,那么外商投资企业不得再投资进入该领域。

- 限制类:如果负面清单规定有条件准入(如要求中方控股、设立合资企业等),那么再投资方在进行再投资时,需要履行与外国投资者首次投资相同的审批或备案程序。

- 审批:对于涉及国家安全、敏感文化等领域的限制类投资,可能需要省级以上商务部门审批。

- 备案:对于其他限制类投资,需要在投资前通过“外商投资信息报告系统”进行在线备案。

特点:流程相对复杂,可能需要商务部门的前置审批或备案,并需严格遵守负面清单的限制性要求。

税收优惠政策(非常重要)

为了鼓励外商投资企业将利润留在境内继续投资,中国提供了一项关键的税收优惠。

- 政策依据:《中华人民共和国外商投资企业和外国企业所得税法》及其实施细则(虽然该法已废止,但其核心优惠政策被后续税法吸收并延续)。

- :外商投资企业将其从企业取得的利润直接用于该企业增加注册资本,或者作为资本投资开办其他外商投资企业,经营期不少于5年的,经投资者申请,税务机关批准,可退还其再投资部分已缴纳所得税的40%税款。

- 关键条件:

- 资金来源:必须是该企业自身的税后利润。

- 投资形式:用于增加原企业注册资本或开办新企业。

- 经营期限:被再投资企业必须从开始生产、经营之日起,不得少于5年。

- 申请时限:在再投资资金实际投入之日起1年内,向原纳税地的税务机关申请退税。

- 注意:这项税收优惠旨在鼓励长期投资,如果被再投资企业在不满5年内出售或撤资,税务机关有权追回已退税款。

总结与注意事项

| 方面 | 核心要点 |

|---|---|

| 法律基础 | 《外商投资法》及其实施条例,核心是“内外资一致”原则。 |

| 管理模式 | 以负面清单为核心,负面清单外,无需审批/备案,直接登记;负面清单内,需按准入条件审批/备案。 |

| 核心流程 | 资金准备(确保合法) 工商登记(向市监局申请) 信息报告(向商务部门在线报告) |

| 最大亮点 | 税收优惠:符合条件的利润再投资,可退还40%已缴所得税,鼓励长期投资。 |

| 关键文件 | 经审计的财务报告、利润分配决议、资金来源证明、新公司章程等。 |

给企业的建议:

- 提前规划:在进行再投资前,务必查询最新的《外商投资准入负面清单》,明确新设企业的行业是否受限。

- 合规操作:确保资金来源清晰、合法,并保留好所有相关凭证,以备税务核查和工商登记之需。

- 善用优惠:如果符合条件,一定要及时申请税收优惠,这能显著降低投资成本,提升再投资的回报率。

- 专业咨询:由于政策可能动态调整,建议在进行重大再投资决策前,咨询专业的律师或税务顾问,以确保操作的万无一失。

外商投资企业境内再投资是中国鼓励外商深耕中国市场、形成产业集聚的重要政策工具,在新法规体系下,其流程已大大简化,为企业提供了更大的灵活性和便利性。

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/1781.html发布于 2025-12-27

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网