诈骗者有借条算诈骗吗

摘要:

诈骗者有借条算诈骗吗?律师深度解析:借条≠“免罪金牌”,这些情况仍构成诈骗!** 借了钱写了借条就高枕无忧?别天真!当借条沦为诈骗工具,如何识破与维权?引言:借条,本是诚信的凭证,...

摘要:

诈骗者有借条算诈骗吗?律师深度解析:借条≠“免罪金牌”,这些情况仍构成诈骗!** 借了钱写了借条就高枕无忧?别天真!当借条沦为诈骗工具,如何识破与维权?引言:借条,本是诚信的凭证,... 诈骗者有借条算诈骗吗?律师深度解析:借条≠“免罪金牌”,这些情况仍构成诈骗!

** 借了钱写了借条就高枕无忧?别天真!当借条沦为诈骗工具,如何识破与维权?

引言:借条,本是诚信的凭证,为何成了诈骗的“遮羞布”?

“他都给我打了借条,怎么会是诈骗?”这是许多人在遭遇“假借条真诈骗”后的第一反应,也是心中最大的困惑,借条,作为民间借贷中最常见的债权凭证,本应是双方借贷关系清晰、金额明确的书面证明,在现实中,一些不法分子却利用借条的“外衣”,精心设计骗局,让受害者误以为“有借条就有保障”,最终人财两空。

核心问题来了:如果对方手里有借条,还能构成诈骗罪吗?答案是:绝对有可能! 借条本身并不能成为诈骗罪的“豁免金牌”,我将结合法律实务,为您深度剖析其中的法律逻辑,教您如何辨别真假借贷,以及在遭遇此类诈骗时如何有效维权。

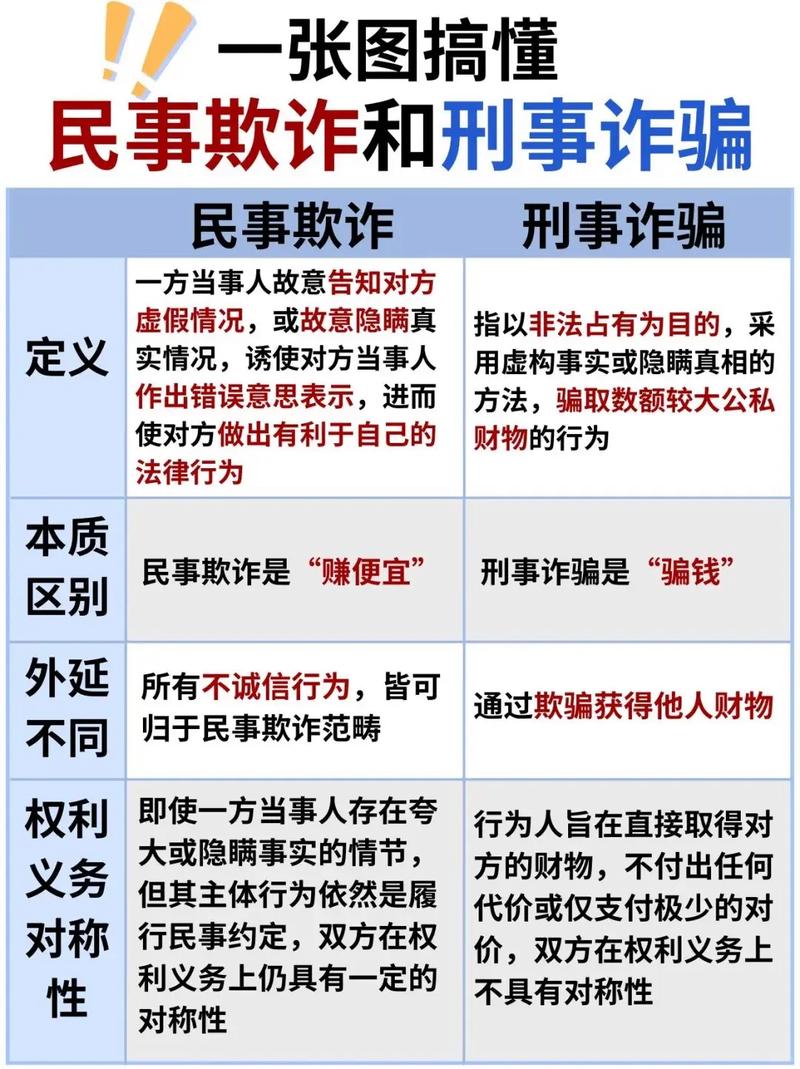

法律视角:诈骗罪 vs. 民间借贷,核心区别在于“主观目的”

要判断“有借条的借款”是否属于诈骗,我们首先要厘清两个核心概念:诈骗罪和民间借贷纠纷,虽然两者都涉及“借钱不还”,但法律性质截然不同。

什么是诈骗罪(刑事犯罪)?

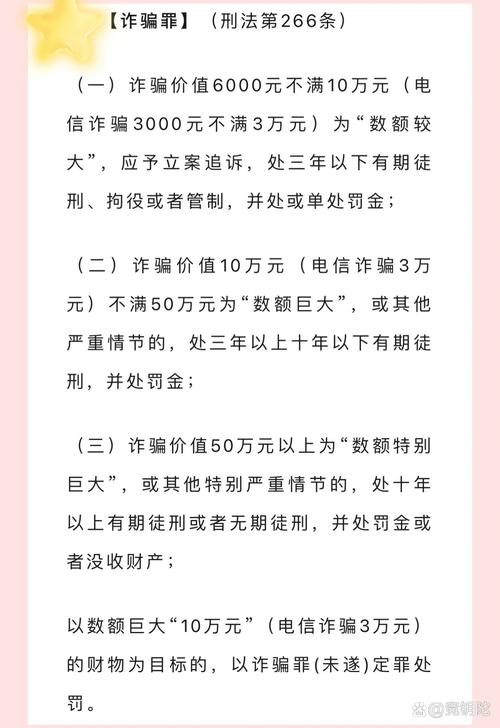

根据我国《刑法》第二百六十六条的规定,诈骗罪是指以非法占有为目的,采用虚构事实或者隐瞒真相的方法,骗取数额较大的公私财物的行为。

其构成要件有三:

- 主观上: 行为人从一开始就没有打算还钱,其“借钱”只是手段,目的是非法占有这笔钱。

- 客观上: 采用了欺骗手段,如伪造身份、虚构借款用途、伪造抵押物等,让对方陷入错误认识而“自愿”交付财物。

- 结果上: 骗取了数额较大的财物。

什么是民间借贷纠纷(民事关系)?

民间借贷纠纷,本质上是一种民事合同关系,借款人确实因为资金周转等原因向出借人借款,并签订了借条,但之后因客观原因(如经营失败、意外事件等)导致无力偿还,或者对利息、还款期限等产生争议。

其核心特征是:

- 主观上: 借款人有真实的还款意愿,只是暂时或永久丧失了还款能力。

- 客观上: 借贷关系真实存在,不存在虚构事实、隐瞒真相的欺骗行为。

关键区别:一张图看懂“借条”的两种命运

| 特征维度 | 诈骗罪(刑事) | 民间借贷纠纷(民事) |

|---|---|---|

| 主观目的 | 非法占有(从一开始就没想还) | 真实借贷(有还款意愿,但可能无力偿还) |

| 行为手段 | 虚构事实、隐瞒真相(如假身份、假项目) | 基于真实借款需求,手续可能不规范 |

| 借条性质 | 诈骗工具,用于掩盖非法目的 | 债权凭证,证明真实的借贷合意 |

| 法律后果 | 刑事责任(坐牢、罚金) | 民事责任(还款、支付利息) |

借条只是形式,不能决定行为的本质。 如果借款人从借款之初就具备非法占有的目的,即使借条写得再规范,也改变不了其诈骗行为的性质。

律师支招:如何判断“有借条的借款”是否构成诈骗?

在实践中,如何穿透“借条”这层迷雾,看清对方真实的面目?以下几种“危险信号”需要您高度警惕:

借款时就没有还款意图——“借钱”是假,“占有”是真

这是判断诈骗的核心,以下情况强烈暗示对方主观上具有非法占有目的:

- 身份造假: 使用虚假的身份信息、伪造的房产证、车辆证等作为抵押或担保。

- 用途虚构: 编造根本不存在的投资项目、紧急事故(如家人重病需手术费)、高额利润回报等,诱使您出借。

- 拆东墙补西墙: 借新债还旧债,制造资金周转正常的假象,实则为了拖延时间,最终卷款跑路。

- 挥霍无度: 借款后,将款项用于赌博、吸毒、奢侈消费等,而非约定用途,且明显没有还款能力。

- 失联与躲避: 借款后,长期不接电话、不回信息,更换住址和联系方式,故意躲避债权人。

借款过程存在明显的欺骗行为

- 夸大事实: 夸大自己的还款能力、社会关系或项目前景,让您误以为其信用极佳。

- 隐瞒关键信息: 隐瞒自己已负债累累、涉及多起诉讼等不利信息。

- 伪造文件: 伪造银行流水、公司印章、合同等,增加借款的可信度。

借款后的行为异常

- 催收无果,态度恶劣: 在您多次催收后,对方要么百般推诿,要么直接威胁、辱骂,毫无协商还款的诚意。

- 财产异常转移: 在借款后,迅速将个人名下资产转移至他人名下,以逃避债务。

如果您遇到上述情况,请务必保留好证据,这很可能已经超出了民间借贷的范畴,涉嫌刑事诈骗!

维权路径:遭遇“假借条诈骗”,我该怎么办?

一旦怀疑自己遭遇了诈骗,切勿仅仅将其视为普通的“欠钱不还”而提起民事诉讼,正确的做法是“刑事报案,民事追偿”双管齐下。

第一步:立即收集并固定证据(至关重要!)

这是后续一切行动的基础,请务必收集:

- 借条原件及转账记录: 证明借贷关系和资金流向。

- 沟通记录: 微信、短信、电话录音等,特别是对方虚构事实、承诺还款、承认借款等内容的记录。

- 对方身份信息: 身份证复印件、照片、住址等。

- 证明对方诈骗目的的证据: 如虚构项目的聊天记录、虚假的抵押物照片、其挥霍借款的证据(如消费记录)、其负债累累的证据(如其他借条、法院传票)等。

第二步:向公安机关报案

携带所有证据,到借款行为发生地或被告户籍地/经常居住地的公安机关经侦部门报案。

- 报案材料: 书面报案材料、本人身份证、上述所有证据复印件。

- 强调要点: 在报案时,清晰地向警方阐述您认为对方“以非法占有为目的”的事实和理由,强调案件涉嫌诈骗罪,而非普通的民事纠纷。

- 警方处理: 警方会进行初步审查,如果符合立案条件,将以“诈骗案”立案侦查,一旦立案,公安机关有权采取刑事强制措施(如拘留、逮捕),并追缴赃款,这比您自己去追要有效得多。

第三步:提起刑事附带民事诉讼

如果刑事案件成功侦破并起诉,您可以在刑事诉讼过程中,提起刑事附带民事诉讼,要求被告人返还借款,这样做的好处是:

- 效率高: 一次审理,解决刑事和民事两个问题。

- 判决强制力强: 法院的判决具有国家强制力,执行更有保障。

第四步:单独提起民事诉讼(备选方案)

如果公安机关认为证据不足,不予立案(出具《不予立案通知书》),或者您想尽快解决纠纷,也可以选择单独向法院提起民事诉讼。

- 诉讼请求: 判令对方偿还借款本金及利息。

- 风险提示: 民事诉讼的证明标准是“高度盖然性”,即您需要证明“借条是真实的,钱是借出去的”,但如果对方抗辩“这是诈骗”,您需要承担相应的举证责任,即便您胜诉,如果对方确无财产可供执行,您可能面临“赢了官司,拿不回钱”的局面。

防骗指南:如何避免成为“假借条诈骗”的受害者?

预防永远是最好的维权,在日常生活中,务必做到:

- “知人知面更要知心”: 借钱给亲友尚需谨慎,更遑论陌生人,对高额回报、无抵押、快速放款的“好项目”保持警惕。

- 核实信息,多方求证: 对于借款人提供的身份信息、项目背景、资产状况等,要通过多种渠道进行核实,不要轻信一面之词。

- 手续要规范,条款要清晰: 借条内容应包括借贷双方身份信息、借款金额(大小写)、借款用途、利息(年利率不超过LPR的4倍)、还款日期、违约责任等,最好由借款人亲笔签名并按手印。

- 资金流向要明确: 尽量通过银行转账方式出借,并备注“借款”,保留好转账凭证,避免现金交易,以免产生纠纷。

- 保留证据,定期沟通: 借款后,保持与借款人的正常沟通,定期提醒还款,并保留好所有沟通记录。

法律不保护“躺在权利上睡觉的人”

“诈骗者有借条”完全可能构成诈骗罪。 借条只是借贷关系的表象,其背后的主观意图才是定性的关键,当您手中的借条失去了它应有的诚信底色,反而成为他人行骗的工具时,请不要犹豫,果断拿起法律的武器,通过刑事途径维护自己的合法权益。

法律是公正的,它不会让一个精心设计的骗局,仅仅因为一张纸的存在而得逞,希望本文能为您提供有价值的法律指引,助您擦亮双眼,远离骗局,守护好自己的财产安全。

【免责声明】 本文基于中国现行法律法规及司法实践撰写,旨在提供法律知识普及和参考,不构成任何形式的法律意见,具体案件的处理,请咨询专业律师。

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/1780.html发布于 2025-12-27

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网