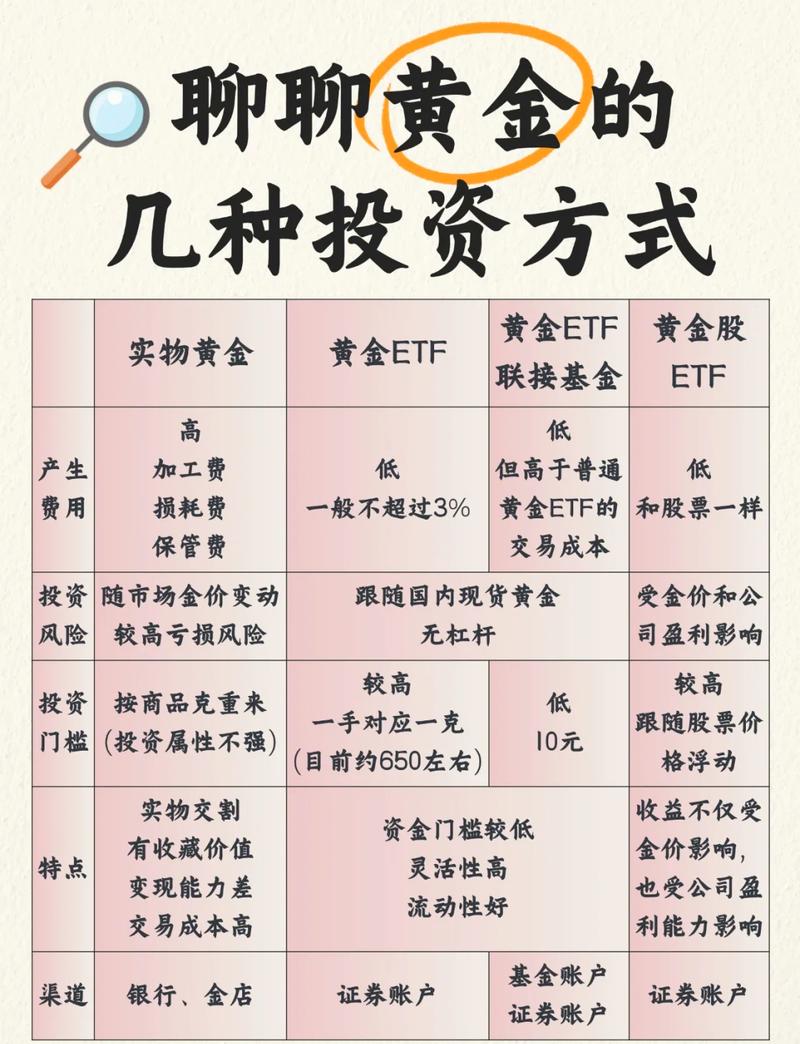

合伙制私募股权投资基金如何运作?

摘要:

什么是合伙制私募股权投资基金?它是一种通过有限合伙企业这一法律载体来募集和管理资金的基金,想象一个“俱乐部”:普通合伙人:是俱乐部的管理者(比如基金经理),他们出少量资金,负责俱乐...

摘要:

什么是合伙制私募股权投资基金?它是一种通过有限合伙企业这一法律载体来募集和管理资金的基金,想象一个“俱乐部”:普通合伙人:是俱乐部的管理者(比如基金经理),他们出少量资金,负责俱乐... 什么是合伙制私募股权投资基金?

它是一种通过有限合伙企业这一法律载体来募集和管理资金的基金。

(图片来源网络,侵删)

想象一个“俱乐部”:

- 普通合伙人:是俱乐部的管理者(比如基金经理),他们出少量资金,负责俱乐部的所有运营决策,并对俱乐部的债务承担无限连带责任,他们是基金的“灵魂人物”。

- 有限合伙人:是俱乐部的出资成员(比如高净值个人、机构投资者),他们出绝大部分资金,但不参与俱乐部的日常管理,只享受分红,并以出资额为限承担有限责任,他们是基金的“金主”。

这个“俱乐部”本身就是一个独立的法律实体——有限合伙企业,它负责募集投资者的资金,并按照约定的策略进行投资。

核心架构与角色

合伙制基金的核心架构通常包括以下三方:

普通合伙人

- 角色:基金的发起人、管理人、执行者和控制者。

- 出资:通常占基金总规模的 1% - 2%,这部分出资被称为“资本承诺”(Capital Commitment),虽然金额小,但体现了GP与基金利益深度绑定的决心。

- 职责:

- 基金募集:设计基金产品,寻找LP并完成资金募集。

- 投资决策:负责项目的筛选、尽职调查、估值、投资决策和执行。

- 投后管理:向被投企业派驻董事,提供战略、管理、资源等方面的增值服务,帮助企业成长。

- 基金退出:制定并执行退出策略(如IPO、并购、回购等),实现投资回报。

- 日常运营:负责基金的日常行政管理、财务核算、信息披露等。

- 核心利益:通过收取管理费和获取附带权益来获利。

有限合伙人

- 角色:基金的出资方和所有者,但不参与管理。

- 出资:占基金总规模的 98% - 99%,这是基金投资的主要资金来源。

- 类型:

- 机构投资者:如养老基金、保险公司、主权财富基金、大学捐赠基金、家族办公室等。

- 高净值个人:拥有大量可投资资产的个人。

- 权利:

- 审阅基金的重大事项(如修改合伙协议、延长基金期限等)。

- 委托投资顾问委员会 监督GP的行为,保护LP的利益。

- 获得基金的投资报告和财务报表。

- 核心利益:获得投资回报,即基金分红。

基金本身(有限合伙企业)

- 角色:一个独立的法律实体,是连接GP和LP的桥梁。

- 法律依据:依据《中华人民共和国合伙企业法》设立。

- 功能:

- 作为资金的“池子”,汇集GP和LP的出资。

- 作为投资主体,以合伙企业的名义对外进行股权投资。

- 作为利润分配的主体,在扣除费用和成本后,将剩余利润分配给各方。

核心运作机制

资本承诺制

LP并非一开始就将所有资金打入基金账户,而是做出一个总额承诺,GP在需要投资时,会向LP发出“催缴通知”(Capital Call),LP按承诺比例将资金转入,这种方式可以最大化资金使用效率,避免资金闲置。

(图片来源网络,侵删)

双重收费结构

这是GP最主要的收入来源,也是激励GP的核心机制。

-

管理费:

- 性质:类似于“工资”,用于覆盖GP的日常运营成本(员工薪酬、办公租金、差旅等)。

- 计算方式:通常按基金总承诺资本的一定比例(如 2%/年)收取,在基金存续期内逐年递减(如每过几年下降0.25%)。

- 目的:保证GP有稳定的收入来维持团队运营。

-

附带权益:

- 性质:类似于“绩效奖金”,是GP分享投资成功收益的核心机制。

- 分配模式:当基金实现退出并收回所有投资成本后,后续产生的利润,80%(或“80/20”模式) 归LP,20% 归GP,这20%就是Carry。

- 目的:将GP的利益与LP的利益完全绑定,GP只有在为LP创造丰厚回报时,才能获得可观的Carry,从而激励GP努力为基金增值。

基金生命周期

私募股权基金通常有固定的存续期限,一般为 7-10年。

(图片来源网络,侵删)

- 投资期:通常为前3-5年,GP在此期间集中力量寻找并完成项目投资。

- 退出期:投资期结束后,GP不再进行新的投资,而是专注于将已投项目退出,将资金返还给LP,并分配利润。

- 延长期:如果部分项目在基金到期时仍未完全退出,经LP同意,基金可以延长1-2年,以便完成最后的退出工作。

为什么选择合伙制?(优缺点分析)

优势

- 税收透明性:这是合伙制最大的优势,合伙企业本身不是所得税的纳税主体,基金的利润(或亏损)直接“穿透”到每个合伙人(GP和LP)层面,由他们各自缴纳所得税,这避免了“双重征税”(公司层面交一道,股东层面再交一道),有效提高了投资人的回报率。

- 责任隔离:LP仅以其出资额为限承担有限责任,个人其他财产不受基金投资失败的影响,这极大地保护了出资人,吸引了更多社会资本参与。

- 决策效率高:GP拥有高度的投资决策自主权,无需像上市公司一样面对众多小股东,决策流程灵活、迅速,能够抓住稍纵即逝的投资机会。

- 利益高度绑定:通过“资本承诺”、“管理费+Carry”的双重结构,GP和LP的利益被紧密捆绑在一起,形成了“同舟共济”的伙伴关系。

劣势

- GP责任重大:GP承担无限连带责任,一旦基金投资失败并对外产生巨额债务,GP需要用其全部个人财产来偿还,这对GP的资质和信誉要求极高。

- 信息不对称:由于不参与管理,LP对基金的实际运作和项目细节了解有限,存在信息不对称的风险,完全依赖于GP的专业操守和诚信。

- 流动性差:LP的资金一旦投入,在基金到期前通常无法退出,锁定期很长(7-10年),这对出资人的资金规划能力提出了很高要求。

- 设立和运营复杂:相比简单的公司制,合伙协议的起草和谈判非常复杂,涉及大量法律和财务细节,前期设立成本较高。

与公司制基金的比较

| 特征 | 合伙制基金 | 公司制基金 |

|---|---|---|

| 法律主体 | 有限合伙企业 | 股份有限公司/有限责任公司 |

| 税收 | 税收透明(穿透纳税),避免双重征税 | 双重征税(公司层面缴企业所得税,股东分红缴个人所得税) |

| GP责任 | 无限连带责任 | 有限责任(以出资额为限) |

| LP责任 | 有限责任 | 有限责任(以出资额为限) |

| 决策机制 | GP拥有绝对决策权,灵活高效 | 股东会、董事会决策流程相对复杂、缓慢 |

| 所有权与经营权 | 分离,LP不参与管理 | 分离,股东(LP)通过董事会参与重大决策 |

| 适用性 | 全球主流,尤其适合高风险、高回报的股权投资 | 在某些特定领域(如国资背景)或需要更规范治理结构时采用 |

合伙制私募股权投资基金凭借其税收优势、责任隔离、决策灵活和利益绑定等特点,成为了私募股权行业无可争议的“黄金标准”,它完美地解决了资本方(LP)和管理方(GP)之间的信任与激励问题,使得专业的投资管理能力能够高效地与雄厚的资本相结合,从而推动创新企业成长,并为投资者创造长期、丰厚的回报。

对于投资者而言,理解合伙制的运作机制,是评估一个PE基金优劣、做出明智投资决策的基础。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/1674.html发布于 2025-12-24

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网