不动产投资入股 营业税

摘要:

+副标题,兼顾关键词与吸引力):**不动产投资入股,营业税还交吗?老律师为你深度解析税务处理与风险规避文章导语(Meta Description,用于搜索引擎展示):不动产投资入股...

摘要:

+副标题,兼顾关键词与吸引力):**不动产投资入股,营业税还交吗?老律师为你深度解析税务处理与风险规避文章导语(Meta Description,用于搜索引擎展示):不动产投资入股... +副标题,兼顾关键词与吸引力):**

不动产投资入股,营业税还交吗?老律师为你深度解析税务处理与风险规避

文章导语(Meta Description,用于搜索引擎展示):

不动产投资入股是否需要缴纳营业税?这是许多投资者和企业关心的问题,本文由资深律师专家撰写,详细解读不动产投资入股的营业税政策演变、当前税务处理规则、免税条件及操作风险,助您合法合规进行税务筹划,避免踩坑。

引言:不动产投资入股的税务迷局

在当前经济环境下,以不动产(如房产、土地)作为非货币性资产投资入股,是企业重组、资产整合或个人投资中常见的操作模式,这种模式能够实现资源的优化配置,但也伴随着复杂的税务问题。营业税(现已并入“增值税”体系,但其历史影响和特定处理仍是关注焦点)曾是困扰许多纳税人的关键点。

“我名下有一处商业地产,想用来投资入股一家新成立的公司,这笔操作到底要不要交税?要交哪些税?” 这是我们在咨询中经常遇到的问题,本文将作为您的专属法律税务顾问,围绕“不动产投资入股 营业税”这一核心,为您彻底厘清相关税务处理逻辑,并提供专业的风险规避建议。

历史回顾:不动产投资入股与营业税的爱恨情仇

要理解当前的政策,首先需要回顾历史,在2025年5月1日全面推开营业改征增值税(以下简称“营改增”)之前,以不动产投资入股行为,在税务处理上存在较大争议和不确定性。

- 原营业税时代的核心规定(财税[2002]191号):

- 以不动产、无形资产投资入股,与接受投资方利润分配,共同承担投资风险的行为,不征收营业税。

- 股权转让不征收营业税。 这条规定是当时不动产投资入股免征营业税的核心政策依据,其逻辑在于,如果投资方参与被投资方的经营并共担风险,分享利润,则该投资行为更类似于“投资”而非“转让”,因此不征营业税;如果投资方在固定期限内收回投资本金或收取固定利润,则被认定为“借贷行为”,需要就“固定收益”部分征收营业税。

实践中,税务机关对于“共担风险、共享利润”的界定有时存在分歧,导致部分企业面临税务风险,营改增后,这一政策精神得到了延续和明确。

营改增后:不动产投资入股的增值税处理(营业税的“继承者”)

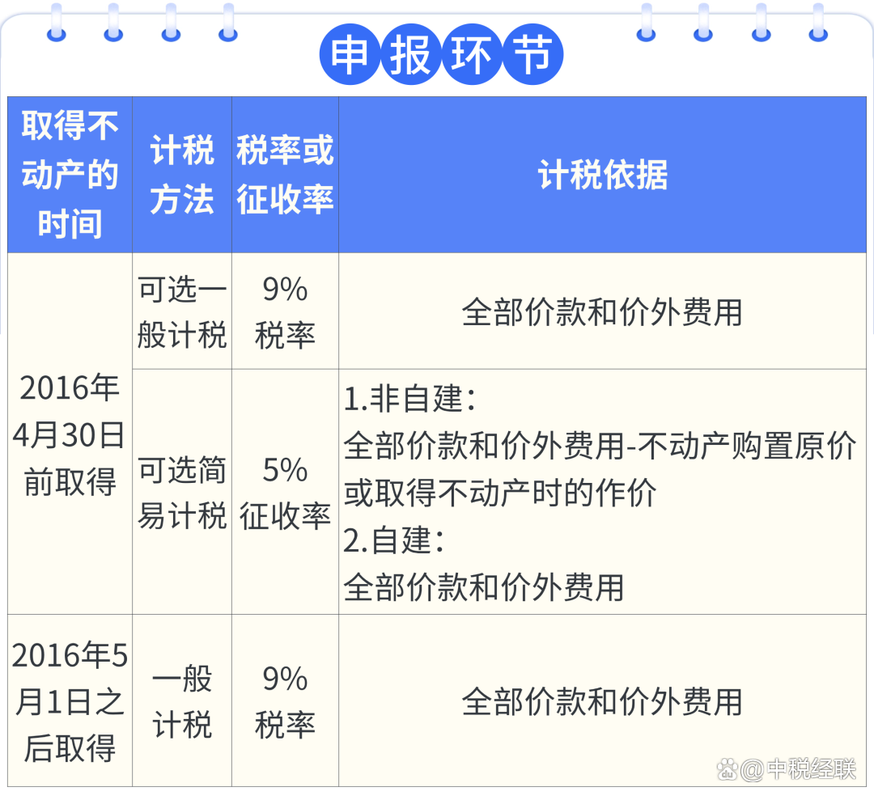

自2025年5月1日起,营业税退出历史舞台,不动产转让等相关行为统一纳入增值税征税范围,不动产投资入股是否需要缴纳增值税呢?

-

核心政策依据(财税[2025]36号附件1《营业税改征增值税试点实施办法》及后续相关规定):

- 《营业税改征增值税试点实施办法》第十条: 销售服务、无形资产或者不动产,是指有偿提供服务、有偿转让无形资产或者不动产,有偿,是指取得货币、货物或者其他经济利益。

- 《营业税改征增值税试点实施办法》第十一条规定: 有偿转让不动产所有权或者土地使用权属于增值税征税范围。

- 关键性规定(财税[2025]36号附件1第二十条): “单位或者个人将不动产或者无形资产无偿赠送其他单位或者个人,视同销售服务、无形资产或者不动产,征收增值税。” 但请注意,投资入股是否属于“无偿赠送”,是区分是否征税的关键。

-

不动产投资入股的增值税处理结论: 根据现行增值税政策及国家税务总局的解读精神,以不动产投资入股,并参与被投资方利润分配、共同承担投资风险的,不属于增值税的征税范围,不征收增值税。 这与原营业税时代191号文的精神是一脉相承的。

逻辑解析:

- “有偿”与“无偿”的区分: 投资入股换取股权,属于取得了“其他经济利益”(股权份额),并非“无偿”。

- “视同销售”的排除: “视同销售”主要针对的是那些看似没有对价但实际上应确认收入的行为,而投资入股行为,其“对价”是被投资方的股权,且投资方承担了投资风险,这与一般销售或赠送有本质区别,不适用“视同销售”的规定征收增值税。

如果你用不动产去投资,换取了目标公司的股权,并且你愿意和公司一起承担经营风险、分享收益,那么这笔不动产投资入股行为,目前是不需要缴纳增值税的(即原营业税体系下对应的不征税政策)。

不动产投资入股的其他相关税费(增值税之外的关注点)

虽然不动产投资入股可能不征增值税(原营业税),但并非“零税负”,投资者还需要关注以下相关税费:

-

土地增值税:

- 政策依据: 财税[2025]5号《关于企业改制重组有关土地增值税政策的通知》(该文件后经延期,目前有效至2027年12月31日)。

- “单位、个人在改制重组时以国有土地、房屋进行投资,对其将国有土地、房屋权属转移、变更到被投资的企业,暂不征土地增值税。”

- 重要提示:

- 该政策有严格适用条件,如改制重组类型(整体改制、合并、分立等)、投资主体等。

- 对于非国有企业、个人之间的不动产投资入股,是否能享受该优惠,需结合具体地方税务机关执行口径和实际情况判断,部分地区可能要求满足特定条件或无法享受。

- 如果不满足免税条件,则需要按规定缴纳土地增值税,税率较高(30%-60%超额累进税率)。

-

契税:

- 政策依据: 财税[2025]17号《关于继续支持企业事业单位改制重组有关契税政策的通知》(有效至2027年12月31日)。

- “对公司制企业在改制重组过程中,以土地、房屋权属作价入股或作为出资投入,承受该土地、房屋权属的公司,免征契税。”

- 同样,该政策也有严格的适用条件,需满足改制重组的要求。

-

印花税:

- 产权转移书据: 不动产投资入股,涉及产权转移,双方均需按“产权转移书据”税目缴纳印花税,计税依据为产权转移合同所载金额,税率万分之五。

- 股权转让协议(如后续发生): 未来若投资者转让其持有的被投资公司股权,则需按“股权转让书据”缴纳印花税,税率也是万分之五(自2025年5月1日起,对上市公司及新三板企业印花税有优惠,一般企业仍为万分之五)。

-

企业所得税/个人所得税:

- 投资方(企业): 以不动产投资入股,非货币性资产转让所得,应并入应纳税所得额,缴纳企业所得税,转让所得=公允价值 - 不动产净值 - 相关税费。

- 投资方(个人): 同样,个人以不动产投资入股,属于财产转让行为,应缴纳个人所得税,税率为20%,以转让收入减除不动产原值、合理费用及相关税费后的余额为应纳税所得额。

- 被投资方: 接受投资,以不动产的公允价值和相关税费作为该项固定资产的计税基础。

实务操作中的风险提示与合规建议

-

“共担风险、共享利润”原则的坚守:

这是享受增值税(及原营业税)不征税待遇的核心,投资协议中必须明确约定投资方有权参与被投资方的经营管理、按持股比例分配利润、承担经营亏损等条款,避免约定固定回报或保本条款,否则可能被税务机关认定为借贷,需就固定收益部分缴纳增值税。

-

资产评估与公允价值的确定:

不动产投资入股,应进行专业的资产评估,确定公允价值,这不仅关系到企业所得税/个人所得税的计算,也是被投资方固定资产入账的依据,评估报告应妥善保存。

-

完善的法律文件:

签订规范的投资协议、公司章程等法律文件,清晰界定各方权利义务,特别是关于投资风险、利润分配、股权转让限制等条款,以备税务机关核查。

-

关注地方性政策差异:

虽然国家层面有统一政策,但土地增值税等税种的地方执行口径可能存在差异,建议在进行重大投资前,咨询当地税务机关或专业税务律师,了解具体操作要求。

-

保留完整凭证资料:

从资产评估报告、投资协议、产权变更证明到相关完税凭证(如有),所有与投资过程相关的文件均应妥善保管,以备税务检查。

-

专业咨询不可少:

不动产投资入股涉及税种多、政策复杂,且每个项目情况各异,强烈建议在操作前寻求专业律师和税务师的综合咨询,进行整体税务筹划,确保合法合规,降低税务风险。

围绕“不动产投资入股 营业税”这一问题,我们可以得出以下核心结论:

- 营改增后,以不动产投资入股,并共担风险、共享利润的,不征收增值税(对应原营业税时代的不征税政策)。

- 但并非不涉及所有税费,土地增值税、契税(符合条件可免)、印花税、企业所得税/个人所得税等仍需根据具体情况计算缴纳。

- 合规操作的关键在于坚守“共担风险”原则,完善法律文件,确定公允价值,并关注地方政策差异。

不动产投资入股是一项战略性的财务决策,税务处理是其重要组成部分,只有充分理解并运用好税收政策,严格遵守法律法规,才能确保投资之路行稳致远,实现财富保值增值的目标。

(文章结束) 策划与SEO优化说明:**

- 关键词布局: 核心关键词“不动产投资入股 营业税”出现在标题、导语、各级小标题(尤其是核心结论部分)及正文中,自然分布,避免堆砌。

- 用户需求满足:

- 解答疑问: 开篇点出用户核心疑问,并逐步深入解答。

- 历史沿革: 解释政策变化,帮助用户理解现状的来龙去脉。

- 当前政策: 明确营改增后的处理方式,给出清晰结论。

- 全面覆盖: 不仅谈增值税(营业税继承者),还涵盖其他相关税费,提供一站式知识。

- 风险提示: 强调实务操作中的风险点和合规建议,体现专业性和实用性。

- 总结归纳: 最后用简练的语言总结核心观点,便于用户快速获取信息。

- 内容质量:

- 专业权威: 以律师和税务专家视角,引用政策文件(文号),确保内容准确。

- 逻辑清晰: 结构分明,从引言到历史回顾,再到当前政策、其他税费、风险提示、层层递进。

- 通俗易懂: 将复杂的法律税务条文转化为大众易于理解的语言,辅以解释和举例。

- SEO友好:

- 标题吸引人: 主标题点明主题和利益点(老律师解析、税务处理、风险规避),副标题补充核心关键词。

- 导语优化: Meta Description包含核心关键词和文章主要内容,吸引点击。

- 层级: 使用H1、H2、H3等标签,清晰划分内容层级,利于搜索引擎抓取。

- 长尾关键词: 自然融入“不动产投资入股增值税”、“不动产入股土地增值税”、“不动产投资入股税务筹划”等相关长尾关键词。

- 原创性: 本文为基于现行法律法规和政策解读的原创性专业文章,结构、观点和表述均经过精心设计,确保独特性。

希望这篇文章能够满足您的要求,并在百度搜索引擎中获得良好的表现和用户认可。

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/1535.html发布于 2025-12-23

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网