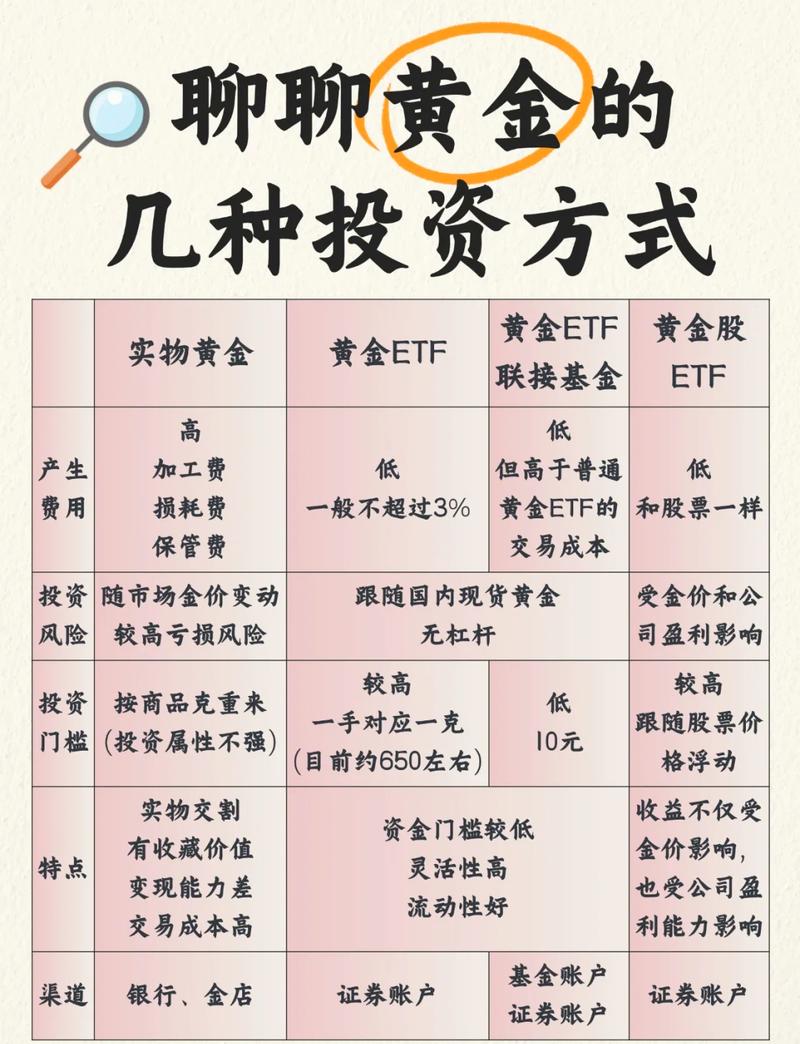

资本公积 股权投资准备

摘要:

资本公积 是什么?股权投资准备 是什么?两者之间的关系与区别(核心重点)资本公积 是什么?资本公积 是企业所有者权益(或股东权益)中的一个重要组成部分,你可以把它理解为企业“非日常...

摘要:

资本公积 是什么?股权投资准备 是什么?两者之间的关系与区别(核心重点)资本公积 是什么?资本公积 是企业所有者权益(或股东权益)中的一个重要组成部分,你可以把它理解为企业“非日常... - 资本公积 是什么?

- 股权投资准备 是什么?

- 两者之间的关系与区别(核心重点)

资本公积 是什么?

资本公积 是企业所有者权益(或股东权益)中的一个重要组成部分,你可以把它理解为企业“非日常经营”所产生的、但又不能计入“实收资本”(或股本)的那部分所有者权益。

核心特征:

- 来源特殊:它不是企业通过卖商品、提供服务等主营业务赚来的利润(那是“净利润”),也不是股东投入的注册资本(那是“实收资本”/“股本”)。

- 用途受限:资本公积的主要用途是转增资本(或股本),也就是说,当公司发展得很好,想扩大股本时,可以将一部分资本公积转为“股本”,送给股东股票(送股),但不能用于发放现金股利或弥补亏损。

主要来源包括:

- 资本(或股本)溢价:这是最常见的来源。

- 股本溢价:公司发行股票时,发行价格超过股票面值(每股1元)的部分,一家公司以每股10元的价格发行了1亿股,每股面值1元。“股本”科目增加1亿元(1亿股 1元/股),而“资本公积-股本溢价”科目增加9亿元(1亿股 (10-1)元/股)。

- 资本溢价:在非股份有限公司(如有限责任公司)增资时,新股东投入的资本超过其在注册资本中所占份额的部分。

- 其他资本公积:这是一个“大杂烩”,包含了很多其他来源,

- 权益法下被投资单位除净损益、其他综合收益和利润分配以外所有者权益的其他变动:这就是我们接下来要讲的“股权投资准备”的去处。

- 以权益结算的股份支付:授予员工股票期权等。

- 可转换公司债券转换成股票时产生的差额。

- 债权人豁免的债务等。

股权投资准备 是什么?

股权投资准备 是一个明细科目,它隶属于“资本公积”,它专门用来核算企业在采用权益法进行长期股权投资时,因被投资单位所有者权益中除净损益和利润分配以外的变动,而投资企业按持股比例应享有的份额。

这个概念听起来很绕,我们用一个简单的例子来拆解它。

使用场景:权益法下的长期股权投资

权益法适用于投资企业对被投资单位具有重大影响或共同控制的情况(通常是持股比例在20%-50%之间)。

在这种方法下,投资企业的账面价值需要随着被投资单位所有者权益的变动而相应调整,所有者权益的变动主要包括三个方面:

-

净损益的变动:被投资单位当年实现了净利润或发生了净亏损,投资方按持股比例确认“投资收益”或“投资损失”。

(图片来源网络,侵删)

(图片来源网络,侵删) -

利润分配的变动:被投资单位宣告发放现金股利或股票股利,投资方按持股比例确认“应收股利”,并相应冲减投资的账面价值。

-

其他所有者权益的变动:这是“股权投资准备”的核心来源,它指的是除了上述两项之外的被投资单位所有者权益的变动,最常见的例子是:

- 被投资单位接受其他股东的资本性投入(如增资)。

- 被投资单位确认了“其他综合收益”(持有的其他债权投资公允价值变动)。

- 被投资单位确认了“其他权益工具投资公允价值变动”。

- 被投资单位发行了分类为权益工具的金融工具。

举例说明“股权投资准备”的产生:

假设A公司投资B公司,持股比例为30%,对B公司有重大影响,因此A公司采用权益法核算。

- 情况:B公司当年经营状况一般,净利润为0,也没有分红,B公司的其他股东C公司决定向B公司增资1亿元。

- 分析:C公司的增资行为,虽然不直接改变B公司的净利润,但它增加了B公司的“资本公积-资本溢价”,这导致B公司的所有者权益总额增加了1亿元。

- A公司的会计处理:

- 由于A公司持有B公司30%的股份,A公司享有的B公司所有者权益增加了 1亿元 * 30% = 3000万元。

- 这3000万元,不能计入“投资收益”(因为B公司没赚钱),也不能计入“长期股权投资-损益调整”(同上)。

- 它应计入“长期股权投资-其他权益变动”科目,同时增加A公司的所有者权益。

- 在A公司的账上,会计分录是:

- 借:长期股权投资——其他权益变动 30,000,000

- 贷:资本公积——股权投资准备 30,000,000

A公司的“资本公积”科目下就多了一个“股权投资准备”子项目,金额为3000万元。

两者之间的关系与区别

关系:从属与转化关系

“股权投资准备”是“资本公积”的一个明细科目。

你可以这样理解:

- 资本公积 是一个“总账科目”,就像一个大仓库。

- 股权投资准备 是这个大仓库里的一个“货架”,专门存放由“权益法下股权投资”带来的特殊存货。

更重要的是,“股权投资准备”具有“临时性”,它最终会转化。

转化:何时“出库”?

当投资企业处置(出售)这项长期股权投资时,原来在“资本公积——股权投资准备”里累积的所有金额,都必须转出。

转化的去向是哪里?

它会转入“投资收益”科目。

为什么这么做? 因为“股权投资准备”反映的是当初被投资单位资本性投入所导致的权益变动,当投资企业出售股权时,这部分权益变动所对应的“收益”或“损失”必须被完整地体现在最终的出售损益中,如果不转出,就会低估或高估本次投资的实际收益。

继续上面的例子:

几年后,A公司决定将其持有的B公司30%的股份全部出售,出售价款为5000万元,假设该项投资的初始成本为2000万元,期间没有发生过其他变动(除了那3000万元的“其他权益变动”)。

-

出售时的会计处理:

-

结转投资的账面价值:

- 长期股权投资的账面价值 = 初始成本 2000万 + 其他权益变动 3000万 = 5000万元。

- 借:银行存款 50,000,000

- 贷:长期股权投资 50,000,000

- 投资账面价值和收款相等,表面看没有收益。

-

结转“资本公积——股权投资准备”:

- 这是关键一步!必须将之前累积的3000万从资本公积转出。

- 借:资本公积——股权投资准备 30,000,000

- 贷:投资收益 30,000,000

-

-

最终结果:

- A公司通过这笔交易,确认了3000万元的投资收益。

- A公司的“资本公积——股权投资准备”科目余额清零。

| 特征 | 资本公积 | 股权投资准备 |

|---|---|---|

| 层级 | 一级科目(总账) | 明细科目(子项目) |

| 范围 | 广泛,包含股本溢价、其他资本公积等 | 狭窄,专指权益法下因被投资单位其他权益变动而产生的份额 |

| 性质 | 所有者权益的永久性组成部分(除非转增资本或处置) | 临时性的组成部分,在处置相关投资时必须转出 |

| 去向 | 主要用于转增股本 | 在处置投资时,必须转入“投资收益” |

简单记忆

- 资本公积:股东多给的钱(超过面值),或者公司其他“非赚非投”来的权益。

- 股权投资准备:我(投资方)的好兄弟(被投资方)让别人给他注资了,虽然没赚钱,但他的身价(所有者权益)涨了,我按我的股份比例,这部分“身价增值”的收益,先暂时记在我“资本公积”的一个小本本(股权投资准备)上。

- 关键点:等我哪天把这位兄弟的股份卖掉时,这个小本本上的钱必须拿出来,跟我这次卖股票赚的钱一起,算作我的最终投资收益。

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/1505.html发布于 2025-12-23

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网