契约型私募基金股权投资如何保障投资人权益?

摘要:

什么是契约型股权投资私募基金?核心特点与优势与公司型、合伙型基金的比较主要参与方及其权责运作流程风险与挑战监管环境什么是契约型股权投资私募基金?契约型基金不是一家法律实体(如公司或...

摘要:

什么是契约型股权投资私募基金?核心特点与优势与公司型、合伙型基金的比较主要参与方及其权责运作流程风险与挑战监管环境什么是契约型股权投资私募基金?契约型基金不是一家法律实体(如公司或... - 什么是契约型股权投资私募基金?

- 核心特点与优势

- 与公司型、合伙型基金的比较

- 主要参与方及其权责

- 运作流程

- 风险与挑战

- 监管环境

什么是契约型股权投资私募基金?

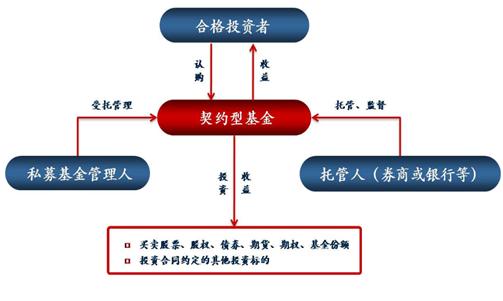

契约型基金不是一家法律实体(如公司或合伙企业),而是依据基金合同(或称信托合同、资产管理合同)而设立的基金,它本质上是一种信托关系。

- 委托人: 基金的投资者,他们把资金委托出去。

- 受托人: 基金管理人,负责管理、运用和处分基金财产。

- 受益人: 也是基金的投资者,他们享有基金投资收益。

股权投资则明确了基金的投资方向,即基金募集来的资金将主要用于未上市企业(Pre-IPO)的股权,通过帮助企业成长、最终上市(IPO)或被并购等方式,实现资本的增值。

总结定义: 契约型股权投资私募基金,是指由基金管理人(如私募基金管理公司)作为受托人,与投资者(委托人/受益人)签订基金合同,将投资者资金汇集起来,形成独立的基金财产,然后按照合同约定的投资策略,对未上市企业的股权进行专业投资,并按约定向投资者分配投资收益的一种集合投资工具。

核心特点与优势

契约型基金之所以成为市场主流,得益于其独特的结构和优势:

| 特点/优势 | 具体描述 |

|---|---|

| 税收优势(最核心优势) | 避免了双重征税。 • 公司型基金:基金层面需要缴纳企业所得税(25%),投资者分红时还需缴纳个人所得税,形成“双重征税”。 • 契约型基金:本身不是纳税主体,基金投资产生的收益(如股息、股权转让所得)直接分配给投资者,由投资者自行缴纳个人所得税或企业所得税(穿透到投资者层面),极大地提高了投资回报效率。 |

| 设立与运作高效 | • 设立快: 无需进行工商注册,只需与投资者签署基金合同并完成备案,流程相对简单,周期短。 • 运营成本低: 无需缴纳公司注册费、年度审计费、工商维护费等,运营成本更低。 • 决策灵活: 基金合同中可以灵活约定投资范围、决策机制、收益分配方式等,适应性强。 |

| 财产隔离(风险隔离) | 这是信托关系的核心法律效力,基金财产与基金管理人的固有财产、投资者的其他财产相互独立,这意味着: • 即使基金管理人破产,其债权人也无法追索基金财产。 • 投资者的个人债务风险也隔离在基金财产之外。 |

| 投资门槛高,投资者适当性 | 根据《私募投资基金监督管理暂行办法》,契约型私募基金的合格投资者门槛较高: • 金融资产不低于300万元,或最近三年个人年均收入不低于50万元。 • 单个投资者的投资额通常不低于100万元,这确保了投资者具备相应的风险识别和承受能力。 |

| 退出机制灵活 | 投资者的退出可以通过基金管理人转让基金份额的方式实现,无需像合伙型基金那样需要其他合伙人的同意,操作上更为便捷。 |

与公司型、合伙型基金的比较

为了更好地理解契约型基金,我们将其与另外两种主流形式进行对比:

| 比较维度 | 契约型基金 | 公司型基金 | 合伙型基金(有限合伙) |

|---|---|---|---|

| 法律基础 | 《信托法》、《证券投资基金法》 | 《公司法》 | 《合伙企业法》 |

| 法律实体 | 不是,是信托关系 | 是,独立法人 | 是,非法人组织 |

| 税收处理 | 穿透征税(单层征税) | 双重征税(公司所得税 + 个人所得税) | 穿透征税(单层征税) |

| 设立与运营 | 简单、高效、成本低 | 复杂、周期长、成本高 | 相对简单、成本较低 |

| 投资决策 | 管理人按合同决策 | 股东会/董事会决策 | GP(普通合伙人)决策 |

| 管理架构 | 管理人(受托人) | 董事会、股东 | GP(执行事务合伙人) |

| 投资者地位 | 受益人 | 股东 | LP(有限合伙人) |

| 优势 | 税收最优、设立快、风险隔离 | 结构清晰、股东权利明确 | 税收优惠、管理灵活、GP激励强 |

| 劣势 | 投资者权利相对较弱(依赖合同约定) | 税负重、运营复杂 | GP承担无限责任,LP权利受限 |

在股权投资领域,契约型和合伙型因其税收优势和灵活性,已成为绝对主流,契约型在设立效率和成本上更胜一筹,而合伙型在LP参与管理(如咨询委员会)和GP的权责划分上可能更清晰。

主要参与方及其权责

-

基金管理人:

- 核心角色: 基金的“大脑”和“操盘手”。

- 主要职责: 募集资金、制定投资策略、寻找并执行投资项目、投后管理、基金估值、信息披露、分配收益等。

- 资质要求: 必须在中国证券投资基金业协会(AMAC)完成私募基金管理人登记,并取得《私募基金管理人登记证明》。

-

基金托管人:

- 核心角色: 基金的“监督员”和“出纳”。

- 主要职责: 安全保管基金财产;执行管理人的投资指令;复核、审查基金净值和财务报告;对基金的投资运作进行监督。

- 资质要求: 通常由商业银行或券商担任,需具备相应资质,对于契约型基金,强制要求托管(除非符合法规豁免条件),这是为了保护投资者资金安全。

-

投资者:

(图片来源网络,侵删)

(图片来源网络,侵删)- 核心角色: 基金的“出资人”和“受益人”。

- 主要权利: 按出资比例分享收益、获取基金运作信息、参与基金份额转让、在特定情况下召开基金份额持有人大会等。

- 主要义务: 按时缴纳出资、遵守基金合同约定、承担投资风险。

-

基金销售机构:

- 核心角色: 基金的“渠道”。

- 主要职责: 协助基金管理人向合格投资者募集资金,自身也需在AMAC完成基金销售业务资格注册。

运作流程

一个典型的契约型股权投资私募基金的运作流程如下:

-

基金设立:

- 管理人设计基金产品方案(投资策略、规模、期限、费率等)。

- 确定托管银行/券商。

- 起草并确定基金合同。

-

基金募集:

- 通过自有渠道或合作的销售机构,向合格投资者进行路演和推介。

- 投资者完成风险评估,签署基金合同,并将认购款汇至托管人开立的基金专户。

-

基金备案:

- 基金募集完毕后,管理人需在规定期限内(通常是20个工作日)通过AMAC的资产管理业务综合报送平台(AMBERS系统)进行基金备案。

- 备案完成是基金合法成立的标志。

-

投资运作:

- 管理人根据合同约定,向托管人下达投资指令。

- 托管人复核指令无误后,划拨资金至被投企业账户。

- 管理人进行投后管理,跟踪企业发展。

-

退出与分配:

- 当被投企业通过IPO、并购、管理层回购等方式实现退出后,管理人将资金收回。

- 按照合同约定的顺序和比例(通常优先返还本金,再分配收益)向投资者进行分配。

-

基金清算:

基金合同到期或所有投资项目退出完毕后,管理人进行清算,处理剩余资产,并向投资者进行最终分配。

风险与挑战

- 法律风险: 契约型基金的法律基础是《信托法》,其法律地位和投资者权利的保护,最终依赖于基金合同的严谨性,如果合同条款存在漏洞或模糊地带,可能导致纠纷。

- 管理人道德风险: 投资者与管理人之间存在信息不对称,管理人可能存在不尽职、利益输送等道德风险,尽管有托管人监督,但完全杜绝难度较大。

- 流动性风险: 私募股权基金有较长的锁定期(通常为3-5年甚至更长),投资者在此期间很难退出,资金流动性差。

- 市场风险: 股权投资本身风险高,被投企业可能面临经营失败、无法上市或被低价收购的风险,导致本金损失。

监管环境

契约型私募基金受到中国证监会及其授权机构——中国证券投资基金业协会的严格监管。

- 管理人登记: “先登记,后展业”,所有管理人必须在AMAC登记。

- 产品备案: 所有成立的基金必须在AMAC备案。

- 信息披露: 管理人需定期向AMAC和投资者披露基金净值、运作情况等信息。

- 投资者适当性: 严格执行合格投资者标准,确保风险匹配。

- 资金募集: 严禁公开宣传、保本保收益等违规行为。

契约型股权投资私募基金凭借其税收效率、设立灵活和风险隔离等核心优势,已成为中国高净值人士和机构参与股权投资的主流工具,但对于投资者而言,在选择产品时,务必仔细考察基金管理人的实力和过往业绩,并认真研读基金合同的全部条款。

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/1443.html发布于 2025-12-22

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网