两罪如何区分?骗取贷款与合同诈骗界限在哪?

摘要:

核心区别速览维度骗取贷款罪合同诈骗罪核心客体金融管理秩序 (国家贷款安全)公私财产所有权 (对方当事人的财产)主观目的非法占有资金的使用权 (意图“借”后“还”)非法占有资金的所有...

摘要:

核心区别速览维度骗取贷款罪合同诈骗罪核心客体金融管理秩序 (国家贷款安全)公私财产所有权 (对方当事人的财产)主观目的非法占有资金的使用权 (意图“借”后“还”)非法占有资金的所有... 核心区别速览

| 维度 | 骗取贷款罪 | 合同诈骗罪 |

|---|---|---|

| 核心客体 | 金融管理秩序 (国家贷款安全) | 公私财产所有权 (对方当事人的财产) |

| 主观目的 | 非法占有资金的使用权 (意图“借”后“还”) | 非法占有资金的所有权 (意图“骗”后“不还”) |

| 行为方式 | 主要是欺骗手段获取贷款 | 签订、履行合同过程中的欺骗手段 |

| 犯罪对象 | 银行或其他金融机构的贷款 | 合同相对方的财物(不限于贷款) |

| 入罪门槛 | 给银行造成重大损失 (数额+损失) | 骗取数额较大 (以诈骗数额为准) |

| 法律后果 | 最高判处 7年 有期徒刑,并处罚金 | 最高判处 无期徒刑,并处罚金或没收财产 |

定义与法律依据

骗取贷款罪 (《刑法》第175条之一)

- 定义:指以欺骗手段取得银行或者其他金融机构的贷款,给银行或者其他金融机构造成重大损失或者有其他严重情节的行为。

- 核心特征:行为人主观上没有“非法占有”贷款的目的,而是想通过欺骗手段获得贷款的使用权,并打算在未来某个时间点归还本金和利息,但其行为破坏了国家金融管理秩序,增加了银行的风险。

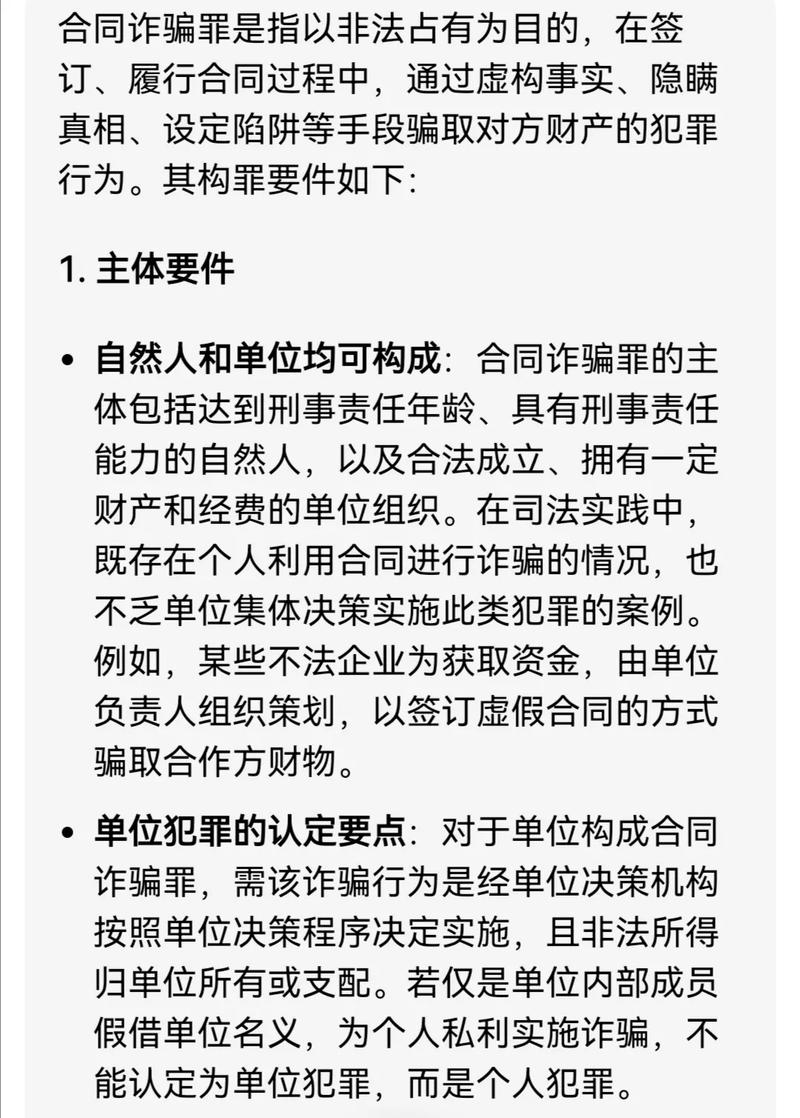

合同诈骗罪 (《刑法》第224条)

- 定义:指以非法占有为目的,在签订、履行合同过程中,骗取对方当事人财物,数额较大的行为。

- 核心特征:行为人主观上具有“非法占有”对方财物的直接故意,即其目的是永久性地剥夺对方财产的所有权,而不是暂时使用。

核心区别深度解析

区分这两个罪名的关键在于主观目的,即行为人是想“借用”还是想“骗占”,司法实践中,会综合各种客观事实来推断其主观目的。

(图片来源网络,侵删)

主观目的:最根本的区别

-

骗取贷款罪: 非法占有资金使用权。

- 行为人通常有还款的意愿或可能性,但其还款能力不足,或者为了获得更优惠的贷款条件而采取了欺骗手段(如虚报收入、伪造用途等)。

- 其核心是“骗贷”,目的是为了“用钱”,而不是“吞钱”。

-

合同诈骗罪: 非法占有资金所有权。

- 行为人从一开始就没打算还款,其目的就是通过合同形式将对方的财产据为己有。

- 其核心是“骗财”,合同只是其实现诈骗目的的工具。

客体与对象:保护法益不同

-

骗取贷款罪:

- 客体:侵犯了国家的金融管理秩序和贷款安全,它破坏的是银行等金融机构的信贷管理制度,扰乱了金融市场的稳定。

- 对象:犯罪对象是银行或其他金融机构的贷款,必须是“贷款”这种特定的金融产品。

-

合同诈骗罪:

(图片来源网络,侵删)

(图片来源网络,侵删)- 客体:侵犯了公私财产所有权,它保护的是合同相对方(个人或单位)的合法财产不受非法侵犯。

- 对象:犯罪对象是合同相对方的财物,这个“财物”范围很广,可以是货款、定金、预付款、服务费等,不限于金融机构的贷款。

客观行为:行为表现与结果要求

-

骗取贷款罪:

- 行为:使用欺骗手段(如虚构项目、伪造材料、编造贷款用途等)向银行申请贷款。

- 结果要求(入罪门槛):必须满足以下两个条件之一:

- 给银行造成重大损失:这是核心入罪标准,即使骗贷金额巨大,但如果最终银行通过诉讼、执行等方式追回了全部或大部分贷款,没有造成重大损失,也可能不构成本罪。

- 其他严重情节:如多次骗取贷款、手段恶劣等。

-

合同诈骗罪:

- 行为:在签订、履行合同的过程中使用欺骗手段。

- 结果要求(入罪门槛):以骗取的数额作为主要标准,只要骗取的财物数额达到“较大”(通常为2万元以上),即可构成犯罪,是否造成对方最终损失,是量刑情节,而非入罪的必要条件。

司法实践中的区分要点

由于主观目的的隐蔽性,司法机关会通过一系列客观事实来综合判断:

| 判断标准 | 倾向于合同诈骗罪 (非法占有目的) | 倾向于骗取贷款罪 (非法使用目的) |

|---|---|---|

| 资金用途 | 将贷款用于高风险投机(如炒股、赌博)、挥霍,或携款潜逃。 | 将贷款用于承诺的经营活动,但因市场变化、经营不善等原因导致亏损,无法偿还。 |

| 还款态度 | 在贷款到期后,采取逃匿、隐匿等方式,拒绝与银行沟通,或明确表示无力且无意愿偿还。 | 在贷款到期后,积极与银行协商,寻求展期、续贷或通过其他方式筹措资金,表现出还款的意愿。 |

| 履约能力 | 在签订合同时根本没有履约能力,或夸大能力到完全不真实的程度。 | 在签订合同时有一定履约能力,但为了获得更多贷款或更优惠条件而夸大了部分事实。 |

| 处置财物 | 将骗取的财物肆意挥霍、转移、藏匿,或用于个人消费,没有用于生产经营。 | 将贷款投入到实际的生产经营中,但由于经营失败导致资金链断裂。 |

| 事后表现 | 贷案发后,没有采取任何补救措施,或伪造证据、销毁账目以逃避责任。 | 贷案发后,愿意配合调查,并提供相关经营资料,试图说明亏损原因。 |

简单案例说明

构成合同诈骗罪

张三为了购买奢侈品和去国外旅游,伪造了一份高薪工作证明和一份虚假的购房合同,向银行申请了一笔50万元的个人消费贷款,贷款一到账,张三立即将钱全部取出,购买了名表、名牌包,并出国旅游,银行多次催款,张三直接拉黑了银行电话,更换了联系方式。

(图片来源网络,侵删)

- 分析:张三的目的是非法占有这笔钱用于个人挥霍,没有还款意愿,资金用途与申请的“消费贷款”严重不符,事后也选择了逃避,这完全符合合同诈骗罪的特征。

构成骗取贷款罪

李四经营一家小型餐饮企业,因疫情影响,生意惨淡,资金周转困难,为了向银行申请一笔贷款来支付员工工资和房租,李四虚报了上季度的营业收入,将报表上的100万修改为300万,银行基于这份材料批准了150万元的贷款,由于餐饮行业持续不景气,李四的生意最终倒闭,无力偿还贷款,给银行造成了重大损失。

- 分析:李四的初衷是为了“借”钱来维持经营并“还”款,虽然使用了欺骗手段,但其主观上没有非法占有的目的,贷款也确实投入到了经营中,最终因经营失败导致无法偿还,给银行造成了损失,这符合骗取贷款罪的构成要件。

- 骗取贷款罪,本质上是“骗用”,破坏的是金融秩序,入罪的关键是造成重大损失。

- 合同诈骗罪,本质上是“骗占”,侵犯的是财产所有权,入罪的关键是骗取数额较大。

在处理此类案件时,必须深入剖析行为人的主观意图,结合其客观行为、资金流向、还款意愿等所有证据,进行综合判断,才能准确定性,做到罪责刑相适应。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/1389.html发布于 2025-12-22

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网