第三方投资理财咨询,如何选对靠谱的?

摘要:

什么是第三方投资与理财咨询?第三方投资与理财咨询是指独立于银行、保险公司、证券公司等金融机构,为客户(个人或企业)提供客观、中立、个性化的投资和理财规划建议的服务,核心关键词:独立...

摘要:

什么是第三方投资与理财咨询?第三方投资与理财咨询是指独立于银行、保险公司、证券公司等金融机构,为客户(个人或企业)提供客观、中立、个性化的投资和理财规划建议的服务,核心关键词:独立... 什么是第三方投资与理财咨询?

第三方投资与理财咨询是指独立于银行、保险公司、证券公司等金融机构,为客户(个人或企业)提供客观、中立、个性化的投资和理财规划建议的服务。

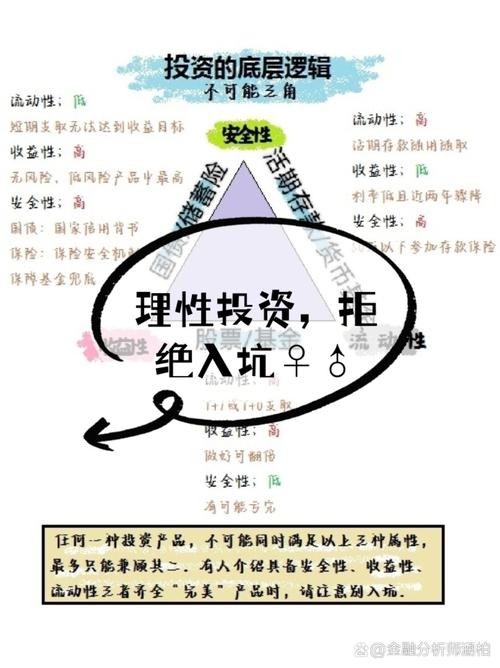

(图片来源网络,侵删)

核心关键词:独立、客观、中立、个性化

- “第三方” 的身份是关键,它不销售任何特定的金融产品(如某只基金、某款保险),而是像一个“财务医生”,先诊断您的财务状况,再根据诊断结果,从市场上所有合规的产品中,为您“开出处方”,即配置最适合您的资产组合。

- “咨询” 的核心是规划,服务重点在于帮您梳理财务目标(如子女教育、退休养老、财富传承),制定实现路径,并长期跟踪调整。

为什么需要第三方理财咨询?(核心价值)

与自己去银行理财经理处购买产品,或自行在炒股软件上买卖股票相比,第三方咨询的核心价值体现在:

-

客观性与中立性

- 避免利益冲突:银行理财经理可能会优先推荐本行代销的、佣金更高的产品,第三方顾问则没有这个限制,他们只会从您的利益出发。

- 全局视角:他们不会局限于单一市场(如股市或债市),而是会从您的整体财务状况出发,进行跨市场、跨品类的资产配置。

-

专业性与个性化

(图片来源网络,侵删)

(图片来源网络,侵删)- 量身定制:标准化的理财产品无法满足每个人的独特需求,第三方顾问会通过深入沟通,了解您的风险承受能力、投资期限、财务目标、家庭结构等,为您量身定制独一无二的理财方案。

- 专业知识:他们通常具备金融、法律、税务等多方面知识,能为您提供资产配置、税务筹划、保险规划、遗产规划等一站式解决方案。

-

系统性与长期性

- 全生命周期规划:一个好的理财规划不是一次性的,而是覆盖您从青年到老年的整个生命周期,它会随着您人生阶段的变化(如结婚、生子、退休)而动态调整。

- 纪律性与情绪管理:市场波动时,普通人容易陷入追涨杀跌的困境,第三方顾问作为“专业陪跑者”,可以帮助您克服情绪化交易,坚持既定策略。

-

省时省力

投资理财需要花费大量时间研究市场、筛选产品,将这项专业工作交给顾问,您可以专注于自己的事业和生活。

第三方理财顾问能提供哪些具体服务?

服务范围通常涵盖:

- 财务状况诊断与分析:梳理资产负债、现金流、收入支出等。

- 理财目标设定与规划:将模糊的“想有钱”转化为具体、可量化的目标(如“10年内攒够200万用于子女留学”)。

- 全面风险评估:不仅是风险测评问卷,更会深入探讨您对风险的真实心理承受能力。

- 资产配置方案设计:根据目标和风险,设计股、债、现金、另类资产等的配置比例。

- 产品筛选与推荐:在市场上寻找符合配置策略的、性价比高的具体产品(公募基金、私募基金、保险、信托等)。

- 投资组合管理与监控:定期检视投资组合的表现,根据市场变化和您情况的变化进行再平衡。

- 税务筹划建议:在合法合规的前提下,优化税务结构。

- 保险规划:分析您已有的保险缺口,补充必要的保障。

- 退休规划与财富传承:设计长期的养老现金流方案,并考虑财富如何顺利传递给下一代。

如何选择一位靠谱的第三方理财顾问?

选择一位合适的顾问至关重要,这直接关系到您的财富安全,可以从以下几个方面考察:

-

资质与牌照

- 最基本要求:是否持有国家认可的金融从业资格,如基金从业资格证、证券/期货从业资格证、CFP(国际金融理财师)、CFA(特许金融分析师)等,CFP和CFA是国际公认的高含金量证书。

- 所属机构:顾问是隶属于持牌的第三方财富管理公司、独立理财工作室,还是以个人执业的形式存在?确保其机构或个人具备合法的执业资质。

-

收费模式

- 按咨询收费:按小时或按项目收取固定的咨询费,这种模式最能体现顾问的客观性,因为他们的收入不依赖于产品销售。

- 按资产规模收费:根据为您管理的资产总额(AUM)按年收取一定比例的管理费(如0.5%-2%),这也是国际上主流的模式,将顾问的利益和客户的利益深度绑定。

- 警惕“免费午餐”:如果顾问声称“免费”,但其收入来源是销售金融产品的佣金,那么您需要高度警惕其推荐的客观性。

-

经验与背景

- 从业年限、服务过的客户类型、过往的投资业绩(需注意业绩不代表未来)。

- 是否有法律、税务等相关背景,能否提供综合解决方案。

-

沟通与服务理念

- 初次沟通:在初次咨询时,TA是否花大量时间倾听和提问,而不是急于推销产品?

- 是否透明:是否清晰地向您解释其收费模式、投资逻辑和潜在风险?

- 价值观匹配:您是否信任并认同这位顾问的投资哲学和为人处世的方式?

-

独立性

直接询问:“您与哪些金融机构有合作关系?您的收入来源是什么?”一个真正独立的顾问会坦诚告知。

潜在的风险与注意事项

- 道德风险:尽管是“第三方”,但仍存在个别顾问为了高佣金而推荐不合适产品的风险,选择和监督至关重要。

- 能力风险:市场瞬息万变,顾问的专业能力并非万能,如果其投资策略持续跑输大盘或偏离目标,需要及时沟通和调整。

- 费用成本:优质的咨询服务是需要付费的,需要将服务成本与可能带来的超额收益进行比较,判断是否“物有所值”。

- 信息安全:向顾问提供您详细的财务信息,务必确保其有严格的保密措施和良好的信誉。

第三方投资与理财咨询,对于高净值人群、事业繁忙的专业人士,以及对金融知识感到困惑的普通人来说,是一个非常值得考虑的工具,它能帮助您:

- 从“自己瞎琢磨”走向“系统化规划”

- 从“追涨杀跌”走向“长期主义”

- 从“产品购买者”走向“财富管理者”

选择第三方理财,本质上是购买“专业的时间、客观的视角和长期的陪伴”,在做出选择前,请务必做好尽职调查,找到那位真正能成为您“财富合伙人”的专业人士。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/10129.html发布于 今天

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网