诈骗罪与贷款诈骗罪有何关键区别?

摘要:

贷款诈骗罪是诈骗罪的一种特殊形式,理解了诈骗罪的基本构成,就能更好地理解贷款诈骗罪,第一部分:诈骗罪 (General Fraud/诈骗罪)诈骗罪是一个“母罪名”,指的是以非法占有...

摘要:

贷款诈骗罪是诈骗罪的一种特殊形式,理解了诈骗罪的基本构成,就能更好地理解贷款诈骗罪,第一部分:诈骗罪 (General Fraud/诈骗罪)诈骗罪是一个“母罪名”,指的是以非法占有... 贷款诈骗罪是诈骗罪的一种特殊形式,理解了诈骗罪的基本构成,就能更好地理解贷款诈骗罪。

(图片来源网络,侵删)

第一部分:诈骗罪 (General Fraud/诈骗罪)

诈骗罪是一个“母罪名”,指的是以非法占有为目的,使用虚构事实或者隐瞒真相的方法,骗取数额较大的公私财物的行为。

核心构成要件

- 客体:侵犯了公私财产所有权。

- 客观方面:实施了“虚构事实、隐瞒真相”的行为,使被害人产生错误认识,并基于这种错误认识“自愿”处分了财产,最终导致财产损失。

- 关键链条:行为人欺骗 → 被害人陷入错误认识 → 被害人自愿处分财产 → 行为人获得财产 → 被害人遭受损失,这个链条必须完整。

- 主体:一般主体,即年满16周岁、具有刑事责任能力的自然人或单位。

- 主观方面:直接故意,并且具有非法占有目的,这是诈骗罪最核心的主观特征。

“非法占有目的”的认定

这是区分诈骗罪与民事纠纷(如借贷纠纷、合同纠纷)的关键,司法机关通常会综合以下情况来判断行为人是否具有非法占有的目的:

- (1)行为性质:是否使用了欺骗手段?

- (2)财物用途:获取财物后,是否将财物用于高风险投资、挥霍、违法犯罪活动,或携款潜逃?

- (3)履约能力:在行为时,是否根本没有履约能力,或者履约能力严重不足?

- (4)履约态度:取得财物后,是否无正当理由拒不返还,或者为逃避返还而隐匿、转移财产?

- (5)事后态度:在对方催讨时,是否采取欺骗、拖延等方式搪塞,或者干脆失联?

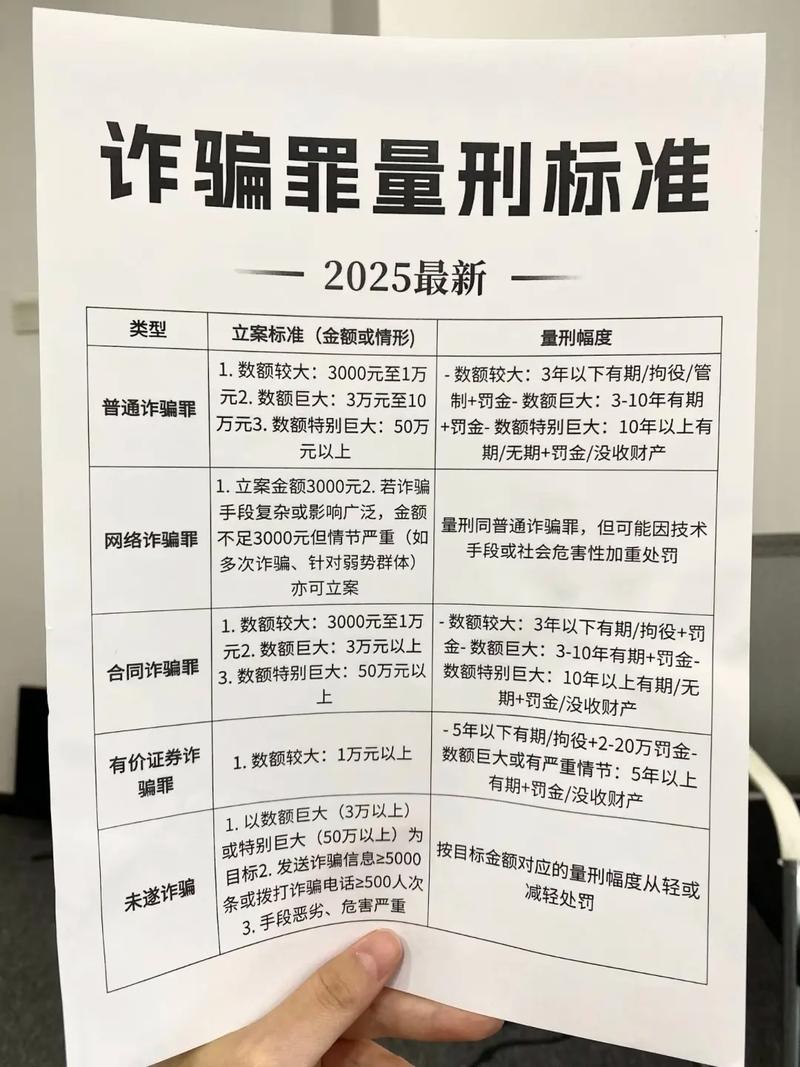

诈骗罪的量刑

根据《中华人民共和国刑法》第266条,诈骗罪的量刑主要根据诈骗数额和情节严重程度来划分:

- 数额较大:3年以下有期徒刑、拘役或者管制,并处或者单处罚金。

(根据最新司法解释,一般起点为人民币3000元至1万元以上)

(图片来源网络,侵删)

(图片来源网络,侵删) - 数额巨大:3年以上10年以下有期徒刑,并处罚金。

(一般为3万元至10万元以上)

- 数额特别巨大:10年以上有期徒刑或者无期徒刑,并处罚金或者没收财产。

(一般为50万元以上)

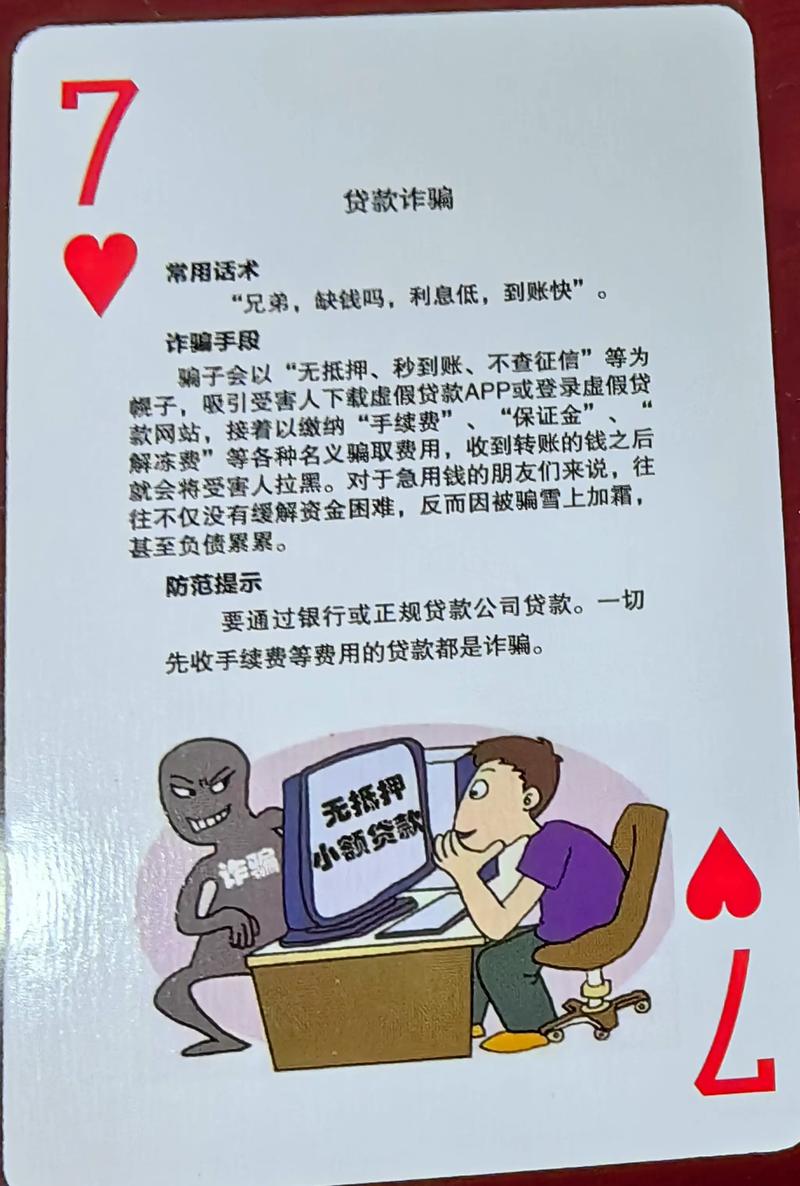

第二部分:贷款诈骗罪 (Loan Fraud/贷款诈骗罪)

贷款诈骗罪是诈骗罪在金融领域的具体化,专门针对银行或其他金融机构的贷款而设立。

核心构成要件

- 客体:复杂客体,主要侵犯了金融管理秩序(国家对信贷资金的管理制度),同时也侵犯了公私财产所有权,这是它与普通诈骗罪在客体上的重要区别。

- 客观方面:以非法占有为目的,使用虚构事实、隐瞒真相的方法,诈骗银行或者其他金融机构的贷款,数额较大的行为。

- 行为方式:刑法第193条明确列举了五种具体行为方式:

- 编造引进资金、项目等虚假理由的。

- 使用虚假的经济合同的。

- 使用虚假的证明文件的。

- 使用虚假的产权证明作担保或者超出抵押物价值重复担保的。

- 以其他方法诈骗贷款的。

- 对象特定:骗取的对象必须是“银行或者其他金融机构”的“贷款”。

- 行为方式:刑法第193条明确列举了五种具体行为方式:

- 主体:一般主体,即年满16周岁、具有刑事责任能力的自然人。单位不能构成本罪。

- 主观方面:直接故意,并且具有非法占有目的,这一点与诈骗罪完全相同。

贷款诈骗罪的量刑

根据《中华人民共和国刑法》第193条:

(图片来源网络,侵删)

- 数额较大:5年以下有期徒刑或者拘役,并处2万元以上20万元以下罚金。

- 数额巨大或者有其他严重情节:5年以上10年以下有期徒刑,并处5万元以上50万元以下罚金。

- 数额特别巨大或者有其他特别严重情节:10年以上有期徒刑或者无期徒刑,并处5万元以上50万元以下罚金或者没收财产。

注意:贷款诈骗罪的“数额较大”(1万元以上)起刑点比普通诈骗罪要低,体现了立法者对金融秩序的特殊保护。

第三部分:诈骗罪 vs. 贷款诈骗罪 的核心区别

| 特征 | 诈骗罪 (普通) | 贷款诈骗罪 (特殊) |

|---|---|---|

| 侵犯的客体 | 单一客体:公私财产所有权。 | 复杂客体:金融管理秩序 + 公私财产所有权。 |

| 行为对象 | 不特定:可以是任何公私财物(如现金、物品、虚拟财产等)。 | 特定:必须是银行或其他金融机构的贷款。 |

| 行为方式 | 泛指一切“虚构事实、隐瞒真相”的方法。 | 刑法明确列举了五种骗取贷款的特定方法。 |

| 犯罪主体 | 自然人或单位均可构成。 | 仅限自然人,单位不能构成。 |

| 法律适用 | 《刑法》第266条 | 《刑法》第193条 |

| 关系 | 一般法与特别法的关系,当行为同时符合诈骗罪和贷款诈骗罪的构成要件时,应优先适用贷款诈骗罪这一特别法条。 |

第四部分:相关概念辨析

贷款诈骗罪 vs. 民事借贷纠纷

这是最常见的混淆点,关键在于“非法占有目的”。

- 贷款诈骗罪:从一开始就没打算还钱,骗钱是唯一目的。

- 民事借贷纠纷:借钱时确实想还,但由于经营失败、市场变化等客观原因导致无力偿还,属于民事违约行为,不构成犯罪。

贷款诈骗罪 vs. 欺诈发行股票、债券罪 / 非法吸收公众存款罪

- 目的不同:贷款诈骗罪的目的是非法占有贷款本身;而后两者的目的是募集资金用于生产经营,并非想非法占有这些资金(尽管可能造成损失)。

- 对象不同:贷款诈骗罪的对象是“金融机构的贷款”;后两者的对象是“社会公众的资金”。

贷款诈骗罪 vs. 高利转贷罪

- 目的不同:

- 高利转贷罪:行为人从金融机构获取贷款后,以转贷牟利为目的,再将贷款高利转借给他人,其主观上没有非法占有贷款的目的,只是想赚取利差,如果按时归还银行贷款,则不构成犯罪。

- 贷款诈骗罪:主观上具有非法占有贷款的目的,根本不打算归还。

贷款诈骗罪 vs. 骗取贷款罪

这是一个非常重要的区分点,也是司法实践中的难点。

- 骗取贷款罪(《刑法》第175条之一):是指以欺骗手段取得银行或者其他金融机构的贷款、票据承兑、信用证、保函等,给银行或者其他金融机构造成重大损失或者有其他严重情节的行为。

- 核心区别:是否具有“非法占有目的”

- 贷款诈骗罪:必须以非法占有为目的,这是构成该罪的主观要件。

- 骗取贷款罪:不要求具有非法占有目的,只要使用了欺骗手段,并且造成了重大损失或有其他严重情节,即可构罪,它侵犯的主要是金融管理秩序。

简单来说:

- 想着“这笔钱我永远不还了,是我的了” -> 贷款诈骗罪。

- 想着“我用假材料把钱弄出来,虽然可能还不上,但我想办法周转/投资,实在不行再说” -> 骗取贷款罪(前提是造成了重大损失)。

- 层级关系:贷款诈骗罪是诈骗罪的特别法,两者在“非法占有目的”和“欺骗手段”上高度相似。

- 核心区别:

- 客体:贷款诈骗罪多侵犯了“金融管理秩序”。

- 对象:贷款诈骗罪特指“金融机构的贷款”。

- 目的:两者都必须有“非法占有目的”,但这是区分贷款诈骗罪与民事纠纷、骗取贷款罪的关键。

- 实践难点:区分“贷款诈骗罪”和“骗取贷款罪”的核心在于主观上是否具有“非法占有目的”,这需要结合案件的所有客观事实进行综合判断,是司法认定的难点和重点。

希望这份详细的解析能帮助您理解这两个罪名,如果您遇到具体的法律问题,请务必咨询专业的律师。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/9928.html发布于 今天

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网