贷款诈骗罪常见形式有哪些?

摘要:

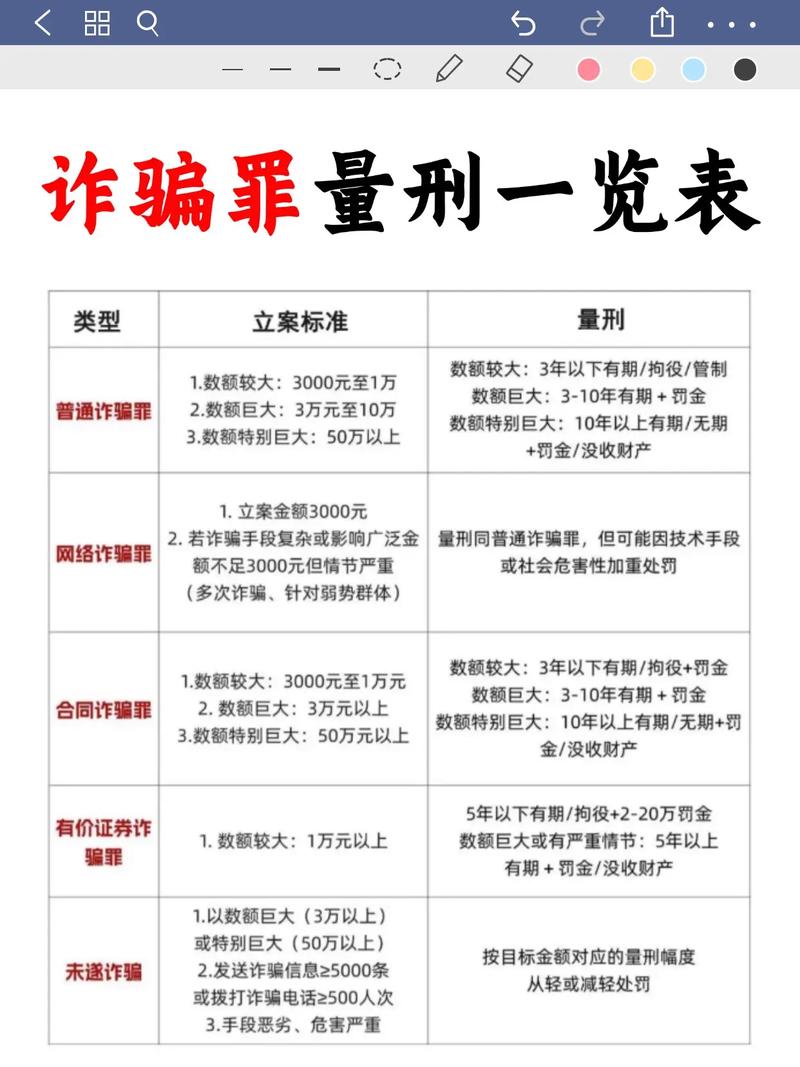

传统核心形式(刑法明确规定的)这些是构成贷款诈骗罪的经典手段,至今仍在广泛使用,编造引进资金、项目等虚假理由这是最常见的形式之一,行为人虚构一个根本不存在的或夸大其词的“好项目”、...

摘要:

传统核心形式(刑法明确规定的)这些是构成贷款诈骗罪的经典手段,至今仍在广泛使用,编造引进资金、项目等虚假理由这是最常见的形式之一,行为人虚构一个根本不存在的或夸大其词的“好项目”、... 传统核心形式(刑法明确规定的)

这些是构成贷款诈骗罪的经典手段,至今仍在广泛使用。

(图片来源网络,侵删)

编造引进资金、项目等虚假理由

这是最常见的形式之一,行为人虚构一个根本不存在的或夸大其词的“好项目”、“大投资”,以骗取银行或金融机构的信任和贷款。

- 具体表现:

- 虚构高科技项目、新能源项目、政府合作项目等,伪造项目计划书、可行性研究报告。

- 谎称有海外大额资金即将汇入,需要一笔“过桥资金”或“保证金”作为临时周转,待资金到账后立即归还贷款。

- 声称自己是某知名企业的代表或合作伙伴,有稳定的订单和现金流。

使用虚假的经济合同

行为人伪造、变造或使用与他人的合同,来证明自己有真实的交易背景和还款能力。

- 具体表现:

- 伪造购销合同、服务合同、进出口贸易合同等,合同中的交易双方、金额、标的物等均为虚构。

- 使用已经履行完毕或作废的旧合同,谎称是正在进行的合同。

- 与关联企业或朋友串通,签订虚假的买卖合同,制造虚假的交易流水和应收账款。

使用虚假的证明文件

行为人提供伪造的、虚假的个人或企业资质文件,以证明其符合贷款条件。

- 具体表现:

- 个人层面:伪造身份证、收入证明、银行流水、纳税证明、劳动合同等。

- 企业层面:伪造营业执照、公司章程、财务报表(如虚增资产、夸大利润)、审计报告、海关报关单、完税凭证等。

使用虚假的产权证明作担保

行为人用不属于自己的、或价值远低于所报价值的财产作为贷款抵押物,骗取贷款。

(图片来源网络,侵删)

- 具体表现:

- 一物多押:将同一处房产或设备,在多家金融机构重复进行抵押担保,超出其实际价值。

- 伪造产权证明:伪造房产证、土地使用证、车辆登记证、股权证明等文件,骗取贷款。

- 无权处分:用已出租、已查封、已设定抵押或他人所有的财产进行抵押。

超出抵押物价值重复担保

这是第四点的延伸,特指在明知抵押物价值不足的情况下,仍故意在多家机构进行重复抵押,骗取远超抵押物实际价值的贷款。

结合新型金融手段的诈骗形式

随着P2P、网贷、消费金融的兴起,诈骗手段也变得更加隐蔽和专业化。

“套路贷”中的诈骗行为

“套路贷”本身是一个复合型犯罪,但其核心环节往往构成贷款诈骗罪,它以民间借贷为幌子,通过一系列“套路”非法占有被害人财物。

- 具体表现:

- 制造虚假债务:签订远高于实际借款金额的合同,以“保证金”、“手续费”、“利息”等名义预先扣除部分款项。

- 故意制造违约:以各种苛刻、模糊的条款,故意让借款人违约,然后收取高额的违约金、滞纳金。

- “平账”:当借款人无力偿还时,介绍新的“下家”来“借新还旧”,债务像雪球一样越滚越大,最终目的是非法占有借款人的房产等财产。

利用网络平台和科技的诈骗

犯罪分子利用互联网、大数据、人工智能等技术,实施更加精准的诈骗。

(图片来源网络,侵删)

- 具体表现:

- 伪造App和网站:制作与正规金融机构高度相似的虚假贷款App或网站,以“低息、秒批、无抵押”为诱饵,骗取申请人的个人信息、银行卡信息,并收取“解冻费”、“保证金”等。

- 数据包装:通过非法渠道获取大量个人信息,利用技术手段伪造完美的信用报告、银行流水、电商消费记录等,包装成“优质客户”,向多家网络小贷公司骗取贷款。

- AI换脸/声音伪造:在视频面签环节,利用AI技术伪造他人身份,冒充他人申请贷款。

针对特定人群的诈骗

- “校园贷”/“培训贷”诈骗:针对学生或刚毕业的年轻人,以“助学”、“培训”为名,诱导其签订高额贷款合同,贷款实际金额远低于合同金额,且利息畸高。

- “养老贷”诈骗:针对老年人,以“养老项目”、“以房养老”等名义,骗取其房产进行抵押贷款,骗取资金。

其他常见形式

冒用他人身份贷款

这是最直接的诈骗形式之一。

- 具体表现:

- 盗用他人的身份证、户口本等证件,以他人名义向银行或金融机构申请贷款,并将贷款据为己有。

- 通过非法购买、窃取的个人信息,批量注册申请网络贷款。

骗取贷款后恶意转移资产

行为人在获得贷款后,并非用于生产经营,而是立即通过多种方式将资产转移、隐匿或挥霍,意图使贷款无法追回。

- 具体表现:

- 将贷款资金转入家人、朋友或关联公司的账户。

- 用贷款资金购买非经营性资产(如豪车、奢侈品)或进行高风险投资。

- 虚构债务,将资金“偿还”给根本不存在的债权人。

如何识别和防范?

- 警惕“无抵押、低利息、秒到账”:任何脱离常规、听起来过于美好的贷款条件,都可能是陷阱。

- 核实对方身份:办理贷款一定要去银行或持牌金融机构的官方网点或官方App/网站,对任何中介或个人要保持警惕。

- 仔细阅读合同:签订合同前,务必逐字逐句阅读,不要在空白合同上签字,特别注意利息、手续费、违约金等条款。

- 保护个人信息:切勿轻易将身份证、银行卡、密码、验证码等敏感信息泄露给他人。

- 警惕“前期费用”:任何在放款前以任何名义(如“保证金”、“解冻费”、“刷流水”)要求你先转账的,100%是诈骗。

贷款诈骗罪的核心是“以非法占有为目的”和“虚构事实、隐瞒真相”,无论是传统手段还是新型骗局,万变不离其宗,只要提高警惕,就能有效防范。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/8809.html发布于 03-19

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网