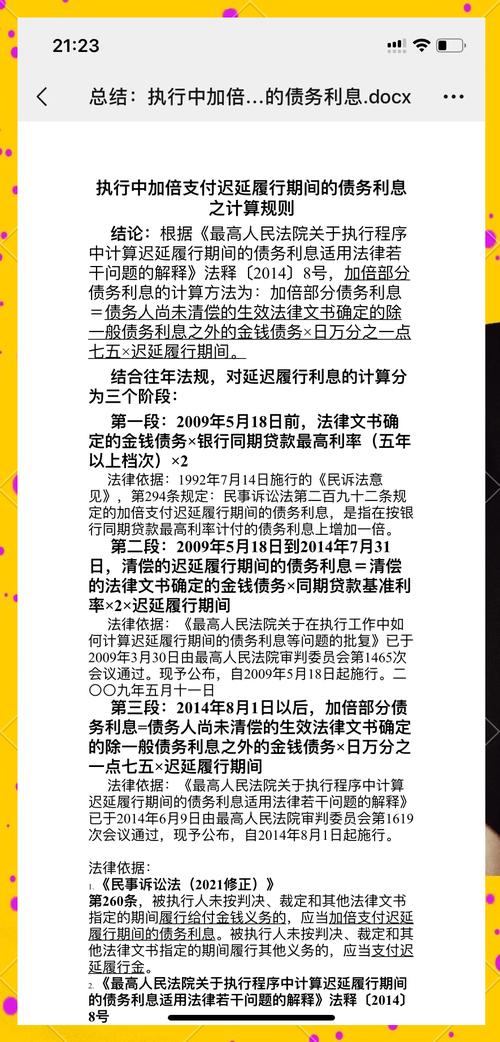

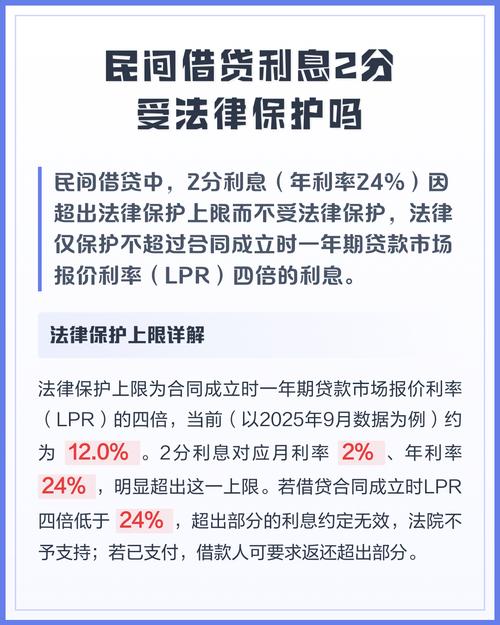

利息多少才受法律保护?

摘要:

以“合同成立时一年期贷款市场报价利率(LPR)”的4倍为上限,下面我将为您详细解释这个规则,包括不同场景下的具体应用,核心法律依据根据《民法典》第六百八十条的规定:禁止高利放贷:借...

摘要:

以“合同成立时一年期贷款市场报价利率(LPR)”的4倍为上限,下面我将为您详细解释这个规则,包括不同场景下的具体应用,核心法律依据根据《民法典》第六百八十条的规定:禁止高利放贷:借... 以“合同成立时一年期贷款市场报价利率(LPR)”的4倍为上限。

(图片来源网络,侵删)

下面我将为您详细解释这个规则,包括不同场景下的具体应用。

核心法律依据

根据《民法典》第六百八十条的规定:

- 禁止高利放贷:借款的利率不得违反国家有关规定,借款合同对支付利息没有约定的,视为没有利息。

- 利率上限:借款合同对支付利息约定不明确,当事人不能达成补充协议的,按照当地或者当事人的交易方式、交易习惯、市场利率等因素确定利息。

- 具体上限:“出借人请求借款人按照合同约定利率支付利息的,人民法院应予支持,但是双方约定的利率超过合同成立时一年期贷款市场报价利率(LPR)的四倍除外。”

关键点解读:

- LPR (Loan Prime Rate):这是中国人民银行授权全国银行间同业拆借中心计算并公布的贷款市场报价利率,每月20日更新,它是中国贷款的“基准利率”,取代了过去的“贷款基准利率”。

- “合同成立时”:这个时间点非常重要,利率上限是以借款合同签订之日的LPR为准,而不是以借款发放日或还款日为准,即使之后LPR下降了,您当初约定的最高有效利率也不会变。

- “4倍”:这是法律设定的“红线”,超过这个红线的利息,属于“高利贷”,法律不予保护。

不同场景下的利息保护

民间借贷(个人对个人,或个人对企业)

这是最常见的情况,例如朋友、亲戚之间的借款。

(图片来源网络,侵删)

- 受保护利息(有效利息):

- 不超过 合同成立时 LPR 的 4倍 的部分,法院会予以支持,借款人必须支付这部分利息。

- 不受保护利息(无效利息):

- 超过 合同成立时 LPR 的 4倍 的部分,属于高利贷,借款人可以拒绝支付,如果已经支付了,可以要求出借人返还。

- 举例说明:

- 假设您在 2025年10月 借款,当时一年期LPR为 45%。

- 受法律保护的最高年利率就是:3.45% × 4 = 8%。

- 如果合同约定年利率为15%,

- 8% 以内的利息(比如按月付息,月息1.15%)是受法律保护的。

- 超过13.8%的部分(15% - 13.8% = 1.2%)是不受保护的,如果借款人已经支付了这部分高出的利息,可以起诉要求返还。

- 如果合同约定年利率为10%,这个利率低于13.8%,那么全部利息都受法律保护。

金融机构贷款(银行、消费金融公司等)

银行等金融机构的贷款受到更严格的监管,其利率上限通常比民间借贷更低。

- 受保护利息:

- 金融机构的利率必须在央行规定的范围内,其贷款利率(如信用卡分期、消费贷等)会参考LPR,但上浮倍数有严格限制,远低于4倍。

- 只要金融机构的利率符合其监管规定,那么合同约定的利息一般都是受法律保护的。

- 不受保护利息:

金融机构如果违反监管规定,收取了过高的利息,超出部分同样不受保护,但在实践中,金融机构的合规性通常较好。

没有约定利息或约定不明

- 没有约定利息:如果借款合同中没有写明要支付利息,那么就视为无息借款,除非出借人能证明双方曾有口头约定,否则借款人无需支付任何利息。

- 约定利息不明:例如合同只写了“利息从优”、“按银行同期利率”等模糊词语。

- 如果双方能协商补充,按补充约定执行。

- 协商不成,法院会根据交易习惯、市场利率等因素来确定一个合理的利息,但这个利息同样不能超过 合同成立时 LPR 的 4倍。

总结与建议

| 情况 | 法律保护的上限 | 说明 |

|---|---|---|

| 民间借贷 | 合同成立时 LPR 的 4倍 | 这是核心规则,适用于绝大多数个人和民间借贷。 |

| 金融机构贷款 | 央行及监管机构规定的范围 | 通常远低于LPR的4倍,具体看产品合同。 |

| 未约定利息 | 0 | 视为无息借款。 |

| 约定利息不明 | 不超过 合同成立时 LPR 的 4倍 | 法院会酌情认定一个合理利率,但有上限。 |

给您的建议:

- 明确约定:无论是出借人还是借款人,在签订借款合同时,一定要明确写清借款金额、借款期限、年利率(或月利率),避免产生纠纷。

- 查询LPR:在签订合同前,可以查询一下当月最新的一年期LPR,以便对4倍上限有个大概的了解。

- 保留证据:保留好借条、转账记录、聊天记录等所有能证明借贷关系和利息约定的证据。

- 超出部分可主张:如果您是借款人,且支付的利息超过了LPR的4倍,您可以保留证据,向法院起诉要求返还超出部分的利息。

- 注意复利:法律禁止“利滚利”(复利)计算利息,但如果将利息计入本金重新计算利息,只要最终的年利率没有超过LPR的4倍,法院可能会支持。

希望这个解释对您有帮助!法律条文可能比较枯燥,但理解这个“4倍LPR”的规则,就能基本掌握中国法律对利息保护的核心内容。

(图片来源网络,侵删)

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/8710.html发布于 03-18

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网