私人借款受法律保护吗?

摘要:

这是一个非常重要且常见的问题,答案是:合法的私人借款受法律保护,但必须满足一定的法律条件,下面我将从几个方面详细解释,帮助您全面了解私人借款的法律问题, 核心结论:受法律保护的条件...

摘要:

这是一个非常重要且常见的问题,答案是:合法的私人借款受法律保护,但必须满足一定的法律条件,下面我将从几个方面详细解释,帮助您全面了解私人借款的法律问题, 核心结论:受法律保护的条件... 这是一个非常重要且常见的问题,答案是:合法的私人借款受法律保护,但必须满足一定的法律条件。

(图片来源网络,侵删)

下面我将从几个方面详细解释,帮助您全面了解私人借款的法律问题。

核心结论:受法律保护的条件

一个私人借款要受到法律保护,通常需要具备以下几个核心要素,缺一都可能影响其法律效力:

-

双方当事人具备民事行为能力:

- 出借人和借款人都必须是成年人(年满18周岁)或年满16周岁、以自己的劳动收入为主要生活来源的未成年人。

- 精神正常的自然人,如果一方是无民事行为能力人或限制民事行为能力人,其借款行为需要法定代理人追认才有效。

-

是合法的:

(图片来源网络,侵删)

(图片来源网络,侵删)- 借款目的合法:不能用于赌博、贩毒、走私等违法犯罪活动,如果用于非法目的,该借款合同可能被认定为无效,不受法律保护。

- 利息约定合法:这是最关键的一点之一,根据中国法律规定,民间借贷的利率受司法保护的上限限制。

- 以2025年8月20日为分界点:

- 2025年8月20日之后:法院支持的利率上限为合同成立时一年期贷款市场报价利率(LPR)的四倍,这个LPR每月都会更新,2025-2025年)大约在3.45%-3.55%左右,四倍大约在13.8%-14.2%之间。

- 2025年8月20日之前:以“两线三区”原则为准,即以24%和36%为两条线,年利率在24%以下的,法院予以支持;24%-36%之间的,属于自然债务,债务人自愿支付后不能要求返还;超过36%的部分,属于高利贷,法院不予支持,借款人可以要求返还。

- 以2025年8月20日为分界点:

- 没有违反法律、行政法规的强制性规定。

-

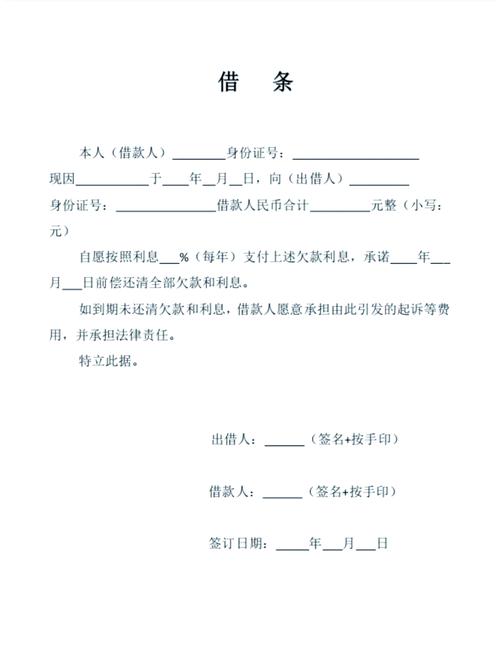

形式要件:最好有书面凭证(借条):

- 强烈建议:无论金额大小,都应签订书面的《借条》或《借款合同》,口头借款在发生纠纷时,举证非常困难。

- 借条应包含:

- 双方身份信息:出借人、借款人的姓名、身份证号、住址、联系方式。

- 借款金额:大小写都要有,防止涂改。

- 借款用途:明确借款用于何处。

- 利息约定:明确年利率或月利率,以及支付方式。

- 还款日期:明确具体的还款日期。

- 违约责任:逾期未还的违约金或罚息。

- 借款人亲笔签名:并按手印,写上日期。

- 转账凭证:至关重要! 最好通过银行转账、微信、支付宝等电子转账方式支付,并保留好转账记录,转账时备注“借款”,这能形成完整的证据链,证明款项已经实际交付。

法律依据

- 《中华人民共和国民法典》:

- 第六百六十七条:借款合同是借款人向贷款人借款,到期返还借款并支付利息的合同。

- 第六百八十条:明确规定了借款利息的上限,禁止高利放贷,借款的利率不得违反国家有关规定,借款合同对支付利息没有约定的,视为没有利息。

- 《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》:

详细规定了民间借贷的利率司法保护上限、合同效力、证据认定等具体问题,是审理民间借贷案件的主要依据。

哪些情况下,私人借款可能不受法律保护?

- 高利贷部分:超过法定利率上限(LPR的四倍)的利息部分,法律不予保护,借款人可以拒绝支付超过部分的利息,如果已经支付,还可以要求返还。

- 用于非法活动:明知借款人是为了赌博、吸毒等非法活动而提供借款的,该借款合同无效,不受法律保护。

- 借贷合同无效:

- 出借人明知借款人是为进行违法犯罪活动(如贩毒、走私、恐怖活动等)而借款,仍然提供借款的。

- 违反法律、行政法规的强制性规定。

- 证据严重不足:仅有口头约定,没有借条、转账记录等任何证据,导致在法庭上无法证明借贷关系真实存在。

- 超过诉讼时效:

- 借款纠纷的诉讼时效为3年,从约定的还款期限届满之日起计算。

- 如果在这3年内,债权人(出借人)没有向债务人(借款人)主张权利(如催款、发送律师函等),也没有发生诉讼时效中断、中止的情形,那么一旦超过3年,债权人就丧失了胜诉权(法院不再支持其诉讼请求),但债务本身仍然存在。

给出借人和借款人的建议

给出借人(债权人):

- 审查借款人:了解对方的信用和还款能力。

- 签订书面借条务必清晰、完整、准确。

- 保留转账凭证:通过银行转账,并备注“借款”。

- 明确利息:在借条中明确约定利率,且不要超过法定上限。

- 注意诉讼时效:如对方逾期不还,应及时催款并保留证据(如微信聊天记录、催款录音等),以中断诉讼时效。

给借款人(债务人):

(图片来源网络,侵删)

- 不借高利贷:清楚法律规定的利率上限,对超过部分可以拒绝支付。

- 签订书面借条:即使关系再好,也最好写个借条,明确所有条款,避免日后产生纠纷。

- 保留证据:保留好转账记录和借条原件,证明自己已收到借款。

- 按时还款:一旦逾期,不仅要支付利息,还可能影响个人征信。

- 注意诉讼时效:如果对方超过3年没来催款,可以主张诉讼时效已过。

私人借款本身是合法的,并受到法律保护。 但“保护”是有条件的,为了确保您的权益得到最大程度的保障,无论是出借人还是借款人,都应遵循以下黄金法则:

书面凭证 + 转账记录 + 合法约定 = 完整的法律保护。

如果金额较大或情况复杂,建议在借款前咨询专业律师,以规避潜在的法律风险。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/8698.html发布于 03-18

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网