贷款公司是否受法律保护?

摘要:

这是一个非常重要的问题,答案是:不一定,关键在于这家贷款公司是否获得了国家金融监管机构(如国家金融监督管理总局)的合法牌照和批准,我们可以将贷款公司分为两大类,它们的法律地位和保护...

摘要:

这是一个非常重要的问题,答案是:不一定,关键在于这家贷款公司是否获得了国家金融监管机构(如国家金融监督管理总局)的合法牌照和批准,我们可以将贷款公司分为两大类,它们的法律地位和保护... 这是一个非常重要的问题,答案是:不一定,关键在于这家贷款公司是否获得了国家金融监管机构(如国家金融监督管理总局)的合法牌照和批准。

(图片来源网络,侵删)

我们可以将贷款公司分为两大类,它们的法律地位和保护情况完全不同。

第一类:合法受保护的贷款机构

这类机构持有国家颁发的金融业务许可证,受到中国法律的严格保护和监管,它们是正规的金融机构,其业务活动受到《中华人民共和国银行业监督管理法》、《中华人民共和国商业银行法》、《中华人民共和国合同法》(现已被《民法典》取代)、《消费者权益保护法》等法律法规的约束。

主要特点:

- 持牌经营:拥有国家金融监督管理总局(原银保监会)颁发的《金融许可证》,这是最核心的合法性标志。

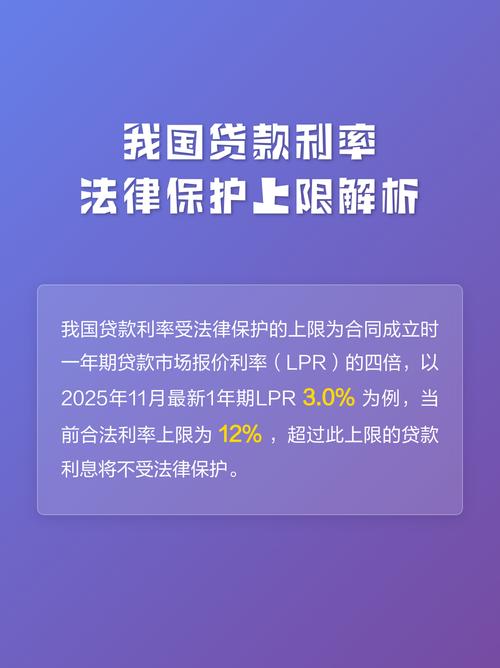

- 受到严格监管:其业务流程、利率设定、催收方式、资金来源等都受到监管机构的严格监督,贷款利率必须符合国家规定(目前民间借贷利率司法保护上限已调整为LPR的4倍)。

- 合同受法律保护:你与这类机构签订的借款合同是合法有效的,受《民法典》保护,如果借款人违约,贷款公司有权通过法律途径(如起诉)追讨欠款。

- 资金安全:资金来源和去向透明,通常由银行进行存管,能有效避免非法集资和资金池风险。

- 催收规范:催收行为必须合法合规,严禁暴力催收、骚扰亲友、侮辱诽谤等违法行为。

常见的合法机构包括:

(图片来源网络,侵删)

- 银行:如工商银行、建设银行、招商银行等。

- 消费金融公司:如招联消费金融、马上消费金融、捷信消费金融等,它们是经银保监会批准设立的、不吸收公众存款、以小额、分散为原则为个人提供消费贷款的非银行金融机构。

- 汽车金融公司:如丰田汽车金融、上汽通用汽车金融等,主要为购买汽车的个人提供贷款。

- 持牌的小额贷款公司:虽然小额贷款公司由地方政府金融监管部门监管,但它们也需要在地方金融监管部门备案并获得经营牌照,属于合法的准金融机构。

对于这类机构,你的权益是受到法律保护的。 如果它们在业务中存在违规行为(如乱收费、暴力催收等),你可以向监管部门投诉或通过法律手段维权。

第二类:不受法律保护甚至非法的贷款机构

这类机构没有获得国家金融监管机构的批准,属于非法从事金融业务活动,它们不受法律保护,其行为往往游走在法律边缘,甚至构成犯罪。

主要特点:

- 无牌照经营:这是最危险的信号,它们通常以“投资公司”、“咨询公司”、“信息服务公司”等名义注册,但实际从事放贷业务。

- “套路贷”和“高利贷”:

- 砍头息:在放款时预先从本金中扣除一部分作为“手续费”或“管理费”,导致你实际到手的钱远低于合同金额。

- 阴阳合同:签订一份虚高金额的借款合同,制造你已经借到大额资金的假象。

- 畸高利率:利率远超国家法律保护的司法上限(LPR的4倍)。

- 各种费用:以“服务费”、“考察费”、“保证金”等名目收取高额费用。

- 非法催收:这是最常见的问题,包括但不限于:

- 暴力催收:威胁、恐吓、殴打借款人及其家人。

- “软暴力”催收:频繁骚扰电话、短信轰炸,甚至P图、散播谣言到你的社交圈和单位。

- 爆通讯录:未经你同意,将你的个人信息和欠款情况泄露给你的所有联系人。

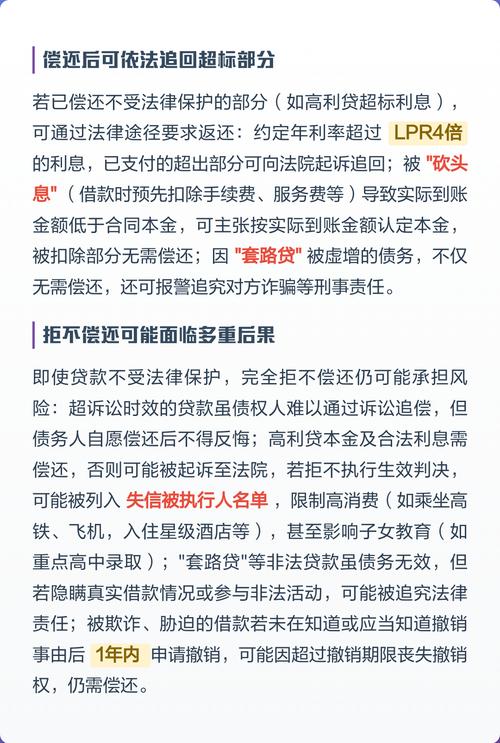

- 合同无效或部分无效:与非法贷款公司签订的合同,特别是涉及砍头息、畸高利率的部分,在法律上是无效或不受保护的,即使你签了字,超出法定保护上限的利息和费用你不需要偿还。

- 资金来源不明:资金可能来自非法集资、套路贷等黑色产业链,风险极高。

这类机构是完全不受法律保护的。 你不仅无法通过法律途径向它们追讨权益,反而要警惕它们利用非法手段进行敲诈勒索。

(图片来源网络,侵删)

如何辨别一家贷款公司是否合法?

在申请贷款前,请务必做好以下核查:

- 查资质:最关键的一步,访问国家金融监督管理总局的官方网站,查询其“金融许可证机构查询”系统,输入公司全称进行查询,能查到就是合法的,查不到就要高度警惕。

- 看利率:仔细计算所有费用(利息、手续费、服务费等)占实际到手金额的年化利率,如果这个利率远高于当前一年期LPR的4倍(目前约为年化13%-15%左右),就要非常小心。

- 审合同:仔细阅读合同条款,特别注意关于利率、费用、逾期罚息、提前还款违约金等规定,对于模糊不清或不合理的条款,要敢于提出疑问。

- 警惕“无抵押、秒到账”:很多非法贷款公司利用人们急需用钱的心理,打出“无视黑白户、无任何抵押、当天放款”等诱人广告,但背后往往隐藏着天价费用和陷阱。

- 观察催收方式:一旦出现任何形式的暴力、恐吓、骚扰,立即停止还款,并保留证据(录音、截图、录像等),向公安机关报案。

| 特征 | 合法贷款机构 | 非法贷款机构 |

|---|---|---|

| 核心标志 | 持牌经营(有金融许可证) | 无牌照经营 |

| 监管机构 | 国家金融监督管理总局等 | 无官方监管 |

| 法律地位 | 受法律保护,双方权利义务受《民法典》等约束 | 不受法律保护,合同可能无效 |

| 利率费用 | 合理、透明,受国家政策限制 | 极高,存在“砍头息”、阴阳合同等陷阱 |

| 催收方式 | 合法合规 | 暴力、软暴力、骚扰等非法手段 |

| 给你的建议 | 可以放心申请,但仍需仔细阅读合同 | 坚决远离,避免陷入“套路贷”深渊 |

贷款公司是否受法律保护,取决于其是否“持牌”。 保护自己的最好方式就是选择正规、有牌照的金融机构,并对任何看似“天上掉馅饼”的贷款保持高度警惕,如果不幸遭遇非法贷款,要勇敢地拿起法律武器保护自己,并向公安机关求助。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/8688.html发布于 03-18

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网