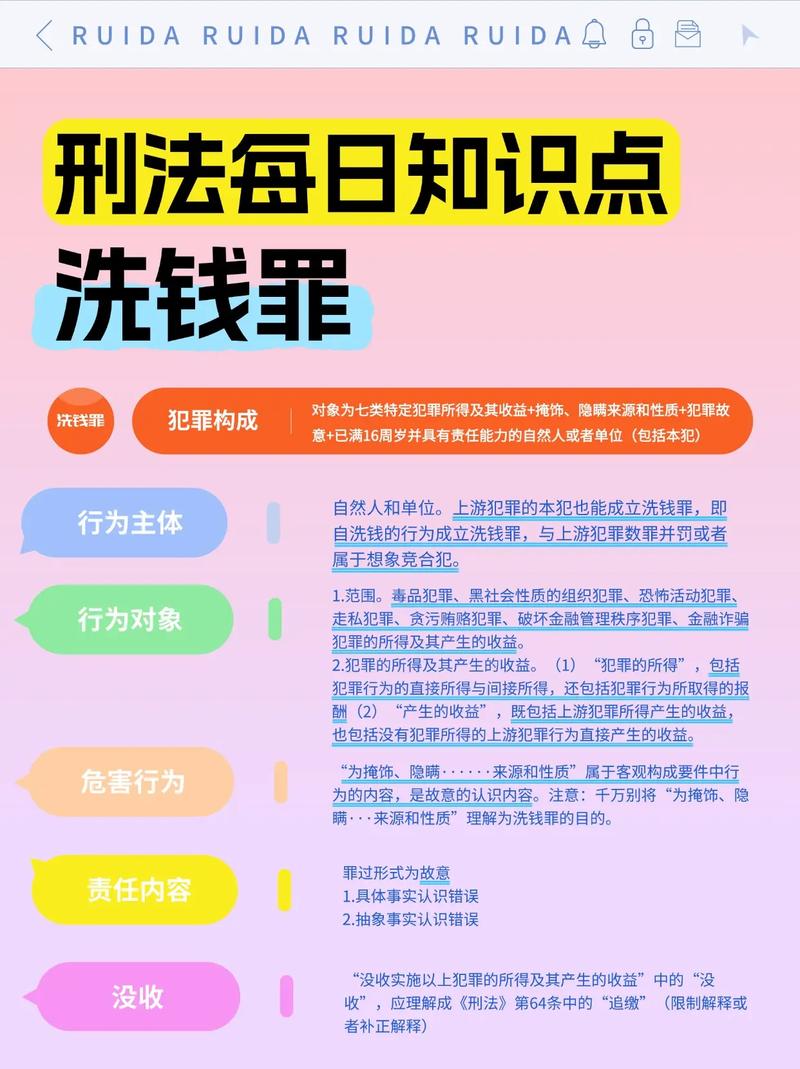

民间会钱受法律保护吗?

摘要:

这是一个非常重要且常见的问题,答案是:不一定,关键在于“民间会钱”的性质和形式,“民间会钱”通常指的是“民间标会”或“合会”这种民间自发组织的互助性融资活动,它在中国法律上处于一个...

摘要:

这是一个非常重要且常见的问题,答案是:不一定,关键在于“民间会钱”的性质和形式,“民间会钱”通常指的是“民间标会”或“合会”这种民间自发组织的互助性融资活动,它在中国法律上处于一个... 这是一个非常重要且常见的问题,答案是:不一定,关键在于“民间会钱”的性质和形式。

(图片来源网络,侵删)

“民间会钱”通常指的是“民间标会”或“合会”这种民间自发组织的互助性融资活动,它在中国法律上处于一个“灰色地带”,其法律保护与否,需要根据具体情况来判断。

我们可以从以下几个层面来分析:

合会的基本形式与运作

理解什么是“合会”:

- 组织者(会头): 发起并组织合会的人。

- 会员(会脚): 参与合会的其他人。

- 会金: 每位会员定期(如每月)需要缴纳的固定金额。

- 标会/摇会: 会员通过竞标或摇骰子等方式,决定谁可以获得当期的全部“会金”,中标者获得这笔钱,但之后每期需要缴纳的金额可能会增加(中标者)或保持不变(未中标者)。

- 互助性质: 其初衷是会员之间互相帮助,解决短期资金周转问题。

法律保护的核心判断标准:是否构成“非法吸收公众存款罪”

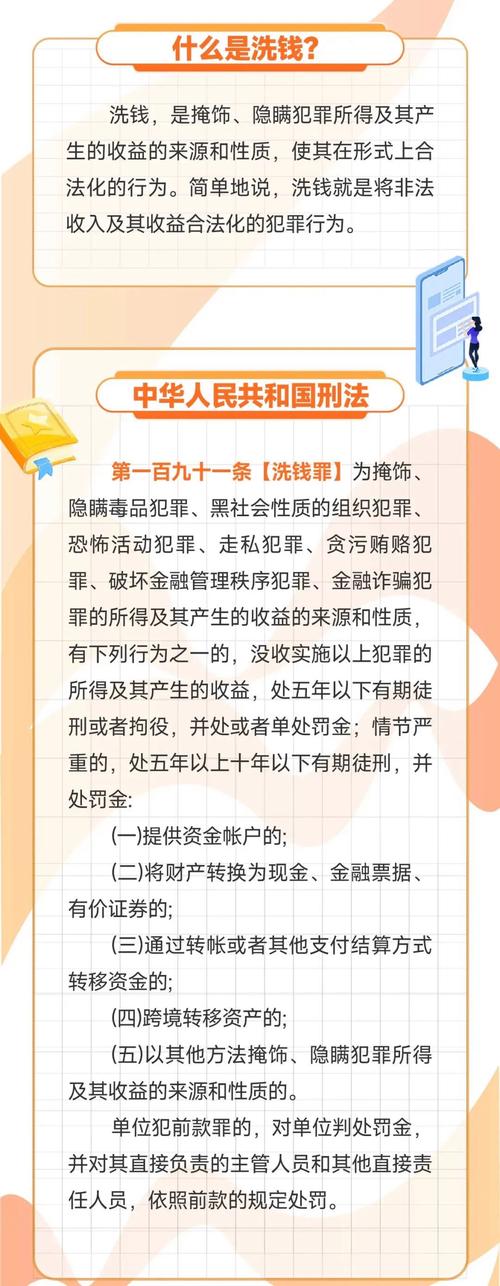

这是判断“民间会钱”是否受法律保护的关键,根据中国法律,特别是《中华人民共和国刑法》,如果合会被认定为“非法吸收公众存款”,那么它就是非法的,不受法律保护,组织者甚至可能面临刑事处罚。

(图片来源网络,侵删)

构成非法吸收公众存款罪,通常需要同时满足以下四个条件(即“非法性、公开性、利诱性、社会性”):

-

非法性: 未经有关部门依法批准或者借用合法经营的形式吸收资金。

- 判断: 绝大多数民间合会都是在亲友、熟人之间进行,没有经过任何金融监管部门的批准,非法性”基本都具备。

-

公开性: 通过媒体、推介会、传单、手机短信等公开途径向社会宣传。

- 判断: 这是区分“合法”与“非法”的重要界限。

- 高风险(不受保护): 如果合会通过公开渠道(如微信群、朋友圈广告、发传单等)面向不特定社会公众宣传,拉人入会,公开性”就非常强,极易被认定为非法集资。

- 低风险(可能受保护): 如果合会严格限制在亲友、同事、邻居等特定的小范围熟人圈内,没有公开宣传,公开性”就较弱。

- 判断: 这是区分“合法”与“非法”的重要界限。

-

利诱性: 承诺在一定期限内还本付息,还本付息的形式除货币外,还包括实物、股权、利息等。

(图片来源网络,侵删)

(图片来源网络,侵删)- 判断: 合会的“中标”机制本身就带有利诱性,参与者中标后能一次性获得远超自己缴纳的会金,这本质上就是一种“利诱”,但需要看这种利诱是否被过分夸大。

-

社会性: 向社会公众即社会不特定对象吸收资金。

- 判断: 这与“公开性”紧密相关。

- 高风险(不受保护): 如果参与者是不特定的、广泛的社会成员,社会性”就强。

- 低风险(可能受保护): 如果参与者是特定的、有共同关系(如同村、同公司)的群体,社会性”就较弱。

- 判断: 这与“公开性”紧密相关。

不同情况下的法律后果

根据上述标准,我们可以将“民间会钱”分为几种情况:

被认定为非法吸收公众存款罪(高风险,不受法律保护)

- 特征: 会头通过公开方式广泛招揽会员,会员之间不熟悉,规模较大,资金链断裂风险高。

- 法律后果:

- 合同无效: 整个合会被视为非法活动,基于此签订的“会单”或口头协议是无效的。

- 资金不受保护: 即使你是受害者,你投入的本金和利息在法律上都不受保护,公安机关会作为涉案资金进行追缴和处置,但返还比例和时间都无法保证,你很可能会血本无归。

- 组织者担责: 会头将面临刑事拘留、罚款甚至有期徒刑,其他积极参与者也可能承担相应责任。

被认定为普通的民间借贷或民事纠纷(低风险,可能受法律保护)

- 特征:

- 熟人圈内部: 严格限制在亲友、同事等小范围熟人之间,人数不多(几十人以内)。

- 无公开宣传: 没有通过任何公开渠道拉人。

- 互助性质为主: 主要目的是解决成员的临时困难,而非以营利为主要目的。

- 规则清晰: 有明确的会单(书面协议)或公认的口头规则,大家知根知底。

- 法律后果:

- 合同有效: 这种情况下的合会被法院倾向于认定为一种“民事合伙”或“民间借贷”关系,而不是非法金融活动,相关的会单或约定被视为有效的民事合同。

- 债权受保护: 如果会头或某个会员违约(如跑路、拒不缴纳会金),其他会员可以向法院提起诉讼,要求其履行合同义务,法院会支持你的合法债权。

- 风险自担: 虽然合同受法律保护,但你仍然要承担合会因经营不善(如有人中标后跑路)而导致的资金损失风险,法律不会保证你一定能赚钱,只会保障你在合同项下的权利。

总结与建议

| 特征 | 高风险(不受法律保护) | 低风险(可能受法律保护) |

|---|---|---|

| 参与对象 | 不特定社会公众 | 特定范围的亲友、熟人 |

| 宣传方式 | 公开宣传(微信群广告、传单等) | 口头相传,无公开宣传 |

| 组织目的 | 以营利为主,规模扩张快 | 互助为主,解决短期资金需求 |

| 法律定性 | 非法吸收公众存款罪 | 民间借贷/民事合伙关系 |

| 资金安全 | 不受保护,可能血本无归 | 合同受保护,但仍需承担经营风险 |

给参与“民间会钱”者的建议:

- 坚守熟人圈: 绝对不要参与任何通过公开渠道宣传的“标会”,只参与你知根知底、关系紧密的亲友组织的合会。

- 签订书面协议: 无论关系多好,最好都有一份书面“会单”,明确约定会期、会金、中标方式、违约责任等关键条款,这是保护自己最重要的证据。

- 评估风险: 充分认识到合会的风险,特别是“倒会”(资金链断裂)的风险,不要投入超过自己承受能力的资金。

- 谨慎当会头: 组织合会的责任重大,一旦出问题,会首是第一责任人,风险极高。

- 合法途径优先: 对于大额资金需求,应优先选择银行贷款等合法、规范的金融渠道,民间互助只能是补充和应急手段。

法律不保护非法的金融活动,但保护合法的民事权益,你的“民间会钱”是否受法律保护,完全取决于它游走在法律红线的哪个位置,最安全的方式就是将其严格限制在熟人互助的小圈子里,并保留好书面证据。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/8670.html发布于 03-18

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网