4分利息是否受法律保护?

摘要:

这是一个非常重要且常见的问题,答案不是绝对的,关键在于这个“4分利息”指的是年利率还是月利率,以及是否超过了法律规定的上限,我们来详细拆解一下:如果是年利率4%:完全受法律保护,这...

摘要:

这是一个非常重要且常见的问题,答案不是绝对的,关键在于这个“4分利息”指的是年利率还是月利率,以及是否超过了法律规定的上限,我们来详细拆解一下:如果是年利率4%:完全受法律保护,这... 这是一个非常重要且常见的问题。答案不是绝对的,关键在于这个“4分利息”指的是年利率还是月利率,以及是否超过了法律规定的上限。

(图片来源网络,侵删)

我们来详细拆解一下:

- 如果是年利率4%:完全受法律保护,这远低于法定上限,属于正常的民间借贷利息。

- 如果是月利率4%(即年利率48%):大概率不受法律保护,这个利率已经远超法律规定的上限,超出部分将不被保护。

法律依据:以《中华人民共和国民法典》为准

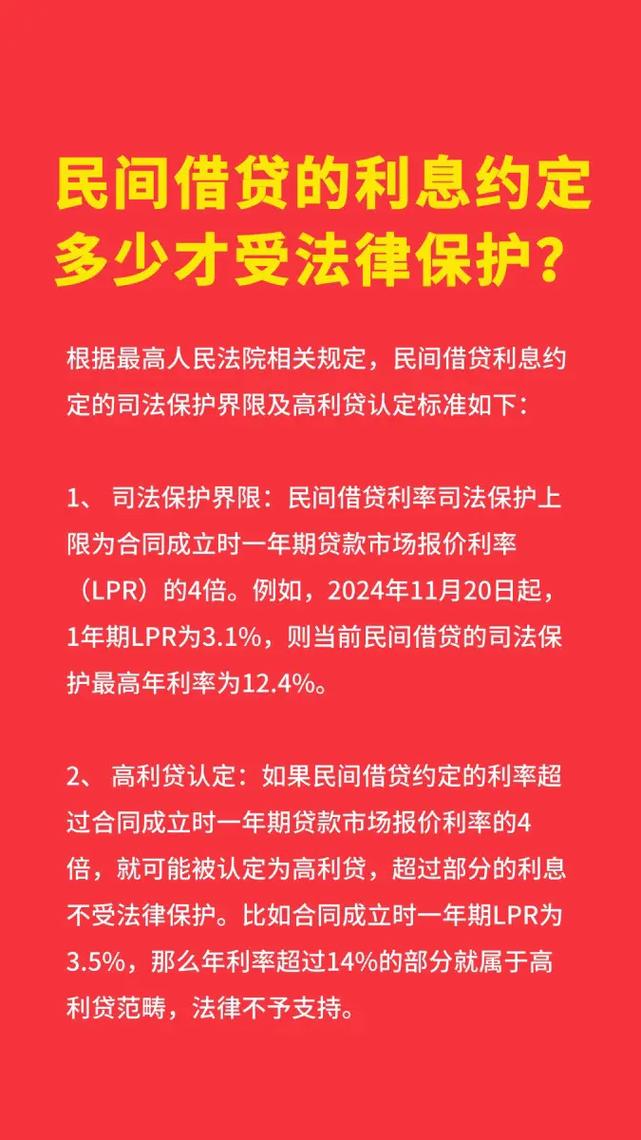

中国法律对民间借贷的利率有明确的保护上限,这个上限被称为“LPR的4倍”。

- 什么是LPR? LPR(Loan Prime Rate)是“贷款市场报价利率”,由中国人民银行授权全国银行间同业拆借中心公布,每月20日更新一次,它是中国贷款市场的基准利率。

- 什么是“LPR的4倍”? 这是当前法律保护的民间借贷利率上限,法院在审理民间借贷案件时,会以起诉时全国银行间同业拆借中心公布的LPR的4倍为准。

分情况详细讨论

月利率4%(年利率48%)

这是最常见也最容易产生纠纷的情况,我们以当前LPR(截至2025年初,一年期LPR约为3.45%)为例来计算:

- 法定保护上限:3.45% × 4 = 8%(年利率)

- 你的借款利率:4% × 12 = 48%(年利率)

-

超过上限的部分(48% - 13.8% = 34.2%)不受法律保护。

(图片来源网络,侵删)

(图片来源网络,侵删)- 如果借款人已经支付了这部分高额利息,可以要求出借人返还。

- 如果借款人尚未支付,法院不会支持出借人要求支付这部分利息的诉讼请求。

-

在法定上限以内的部分(13.8%)受法律保护。

借款人必须按照这个法定上限来支付利息。

例外情况: 如果出借人是持牌金融机构(如银行、消费金融公司等),则不适用民间借贷的利率上限规定,而是适用金融监管部门的利率规定,但对于个人之间的借贷,必须遵守LPR4倍的规定。

年利率4%

- 你的借款利率:4%(年利率)

- 法定保护上限:约13.8%(年利率)

4%的年利率完全在法定保护范围之内,因此完全受法律保护。 借款人必须按照合同约定支付利息和本金,如果违约,出借人可以向法院起诉要求偿还。

(图片来源网络,侵删)

特别注意:砍头息”

这是民间借贷中的一个“潜规则”,也直接影响实际利率的计算。

- 什么是“砍头息”? 指出借人在给借款人放款时,预先从本金中扣除一部分利息,借款10万元,约定月息4%(每月4000元),但出借人只给借款人9.6万元,却按10万元的本金计算利息。

- 法律如何规定? 根据《民法典》,借款的利息不得预先在本金中扣除,利息预先在本金中扣除的,应当按照实际借款数额返还借款并计算利息。

举例说明: 你借10万元,月息4%,但对方只给你9.6万元。

- 名义利率:4%/月 = 48%/年。

- 实际本金:9.6万元。

- 实际利率:(4000 / 96000) × 12 = 50%/年。

这种情况下,你的实际利率会变得更高,更容易超过法定上限,从而不受法律保护。

总结与建议

| 利率类型 | 年利率 | 是否受法律保护 | 说明 |

|---|---|---|---|

| 月息4分 | 48% | 部分保护,超出部分无效 | 远超LPR的4倍上限(约13.8%),超出部分不受保护。 |

| 年息4分 | 4% | 完全保护 | 远低于法定上限,受法律完全保护。 |

给您的建议:

- 明确利率单位:在签订任何借款合同时,务必在合同中清晰写明是“年利率”还是“月利率”,避免口头约定和模糊表述。

- 警惕高息陷阱:如果遇到“月息2分”(年化24%)以上的借款,就要非常警惕,因为这已经接近或超过了法定保护上限。

- 保留证据:保留好借条、转账记录、聊天记录等所有能证明借贷关系和约定利率的证据。

- 发生纠纷时:如果利率过高,不要害怕,积极应诉,你可以主张超过法定上限的利息无效,并可能要求返还已多付的利息。

- 咨询专业人士:如果涉及金额较大或情况复杂,建议及时咨询律师,以维护自身合法权益。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/8183.html发布于 今天

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网