发票专用章的法律效力具体指什么?

摘要:

发票专用章是企业在开具发票时,确认其开具行为真实、合法、有效的法定凭证,具有与签名盖章同等的法律效力, 它是发票上最重要的“身份标识”之一,缺少它或使用不正确的印章,发票将失去法律...

摘要:

发票专用章是企业在开具发票时,确认其开具行为真实、合法、有效的法定凭证,具有与签名盖章同等的法律效力, 它是发票上最重要的“身份标识”之一,缺少它或使用不正确的印章,发票将失去法律... 发票专用章是企业在开具发票时,确认其开具行为真实、合法、有效的法定凭证,具有与签名盖章同等的法律效力。 它是发票上最重要的“身份标识”之一,缺少它或使用不正确的印章,发票将失去法律效力,不能作为合法的税前扣除凭证。

下面我们从几个方面来深入理解其法律效力:

核心法律依据

发票专用章的法律效力主要来源于以下法律法规:

-

《中华人民共和国发票管理办法》

- 第二十二条明确规定:“开具发票应当按照规定的时限、顺序、栏目,全部联次一次性如实开具,并加盖发票专用章。” 这是法律对企业开具发票时必须加盖发票专用章的直接规定。

- 第三十五条规定了未按规定开具发票的法律责任,其中就包括“未加盖发票专用章”等行为,税务机关可以责令改正,处以罚款。

-

《中华人民共和国会计法》

(图片来源网络,侵删)

(图片来源网络,侵删)该法要求会计凭证必须真实、合法,发票作为最重要的原始凭证,其真实性、合法性直接体现在发票专用章上,没有有效印章的发票,无法证明其来源的真实性,也就不能作为合法的会计记账凭证。

-

《中华人民共和国税收征收管理法》

该法强调纳税人必须依法履行纳税义务,而发票是计算和征收税款的重要依据,一张没有发票专用章的发票,在税务稽查中会被视为不合规票据,其对应的成本费用不能在企业所得税税前扣除,导致企业需要补缴税款和滞纳金,甚至面临罚款。

发票专用章的主要法律效力体现

-

证明开具主体的唯一性和真实性

(图片来源网络,侵删)

(图片来源网络,侵删)发票专用章是企业在公安和税务部门备案的唯一印章,看到发票上的这个章,就可以明确地知道这张发票是由哪家企业开具的,它代表了该企业的真实意思表示,这是发票作为商事凭证最基础、最重要的效力。

-

确认发票内容的法律效力

盖章行为是对发票上所载信息(如购买方、销售方、金额、品名、税率等)的确认,企业一旦在发票上加盖了专用章,就意味着它对该发票内容的真实性、准确性负责,如果发票内容有误,开具方需要承担相应的法律责任。

-

作为报销和税前扣除的法定凭证

- 这是企业财务和税务工作中最核心的一点,根据国家税务总局的规定,企业进行报销和所得税税前扣除,必须取得合规的发票。

- 合规发票的必要条件之一就是:必须有清晰的发票专用章。

- 如果接收到的发票没有发票专用章,或者盖的是财务章、公章等其他印章,财务部门有权拒绝报销,税务机关在进行纳税申报时也不允许税前扣除,这部分费用需要纳税调增,从而增加企业的税负。

-

作为诉讼和维权的重要证据

在发生经济纠纷时,发票是证明交易发生和金额大小的关键证据,一张带有有效发票专用章的发票,其证明力远高于没有盖章或盖章错误的发票,它可以作为法庭上支持诉讼请求、反驳对方主张的有力武器。

使用不合规发票专用章或无章的后果

-

对购买方(接收方)的后果:

- 无法报销和税前扣除: 这是最直接的后果,导致企业利润虚增,多缴企业所得税。

- 无法抵扣进项税额: 对于增值税一般纳税人,没有合规发票专用章的增值税专用发票,其进项税额不能在销项税额中抵扣,导致企业多缴增值税。

- 财务风险: 不合规的票据会给企业带来财务和审计风险。

-

对销售方(开具方)的后果:

- 行政处罚: 税务机关会根据《发票管理办法》对其进行处罚,包括责令改正、罚款等。

- 税务风险: 可能被认定为虚开发票或未按规定开具发票,情节严重的会面临更严厉的处罚,甚至被移送公安机关。

- 信誉损失: 开具不合规发票会严重影响企业的商业信誉。

常见误区辨析

-

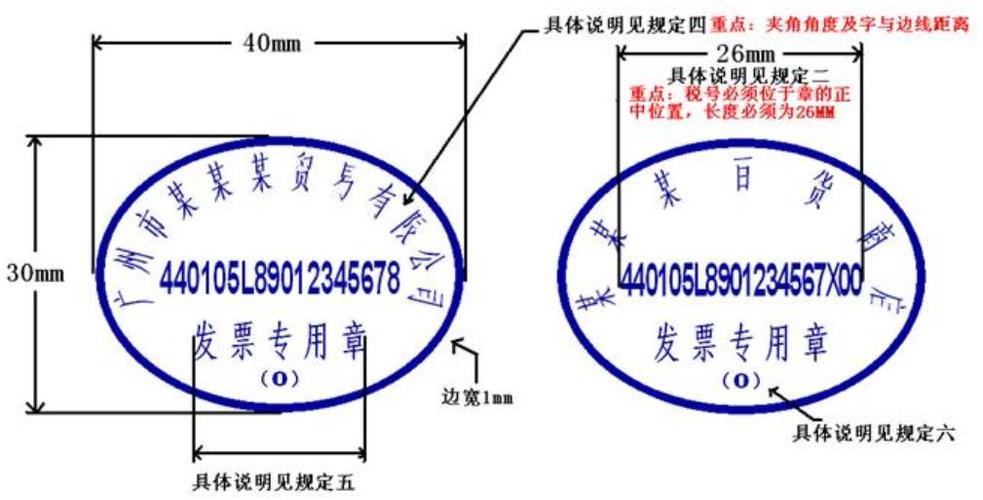

误区1:可以用财务章或公章代替发票专用章吗?

- 不可以。 自2011年2月1日新《发票管理办法》实施后,明确规定必须使用发票专用章,财务章或公章虽然也能代表企业,但不符合发票管理的特定要求,因此是无效的。

-

误区2:电子发票也需要发票专用章吗?

- 需要,但形式不同。 电子发票通过电子签名来替代实体印章,这个电子签名是经过国家认可的第三方机构认证的,具有与实体发票专用章同等的法律效力,电子发票上通常会显示“发票专用章”的字样,但这只是一个图像,其法律效力来源于底层的电子签名技术。

发票专用章并非一个简单的企业标识,而是法律赋予其在发票领域代表企业意志、确认交易行为的法定工具。 它是发票合法性的“灵魂”,直接关系到发票能否在财务、税务、法律等环节被认可和采纳。

无论是开具发票还是接收发票,都必须高度重视发票专用章的规范使用和查验,对于企业而言,按规定刻制、保管和使用发票专用章,是防范税务风险、保障自身合法权益的基本要求。

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/7746.html发布于 03-09

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网