证券投资信托管理办法如何规范市场运作?

摘要:

需要明确的是,目前中国并没有一个名为《证券投资信托管理办法》的、由国务院或证监会层面颁布的、独立成文的“法律”或“行政法规”,这个名称通常是对一系列规范证券投资类信托业务的部门规章...

摘要:

需要明确的是,目前中国并没有一个名为《证券投资信托管理办法》的、由国务院或证监会层面颁布的、独立成文的“法律”或“行政法规”,这个名称通常是对一系列规范证券投资类信托业务的部门规章... 需要明确的是,目前中国并没有一个名为《证券投资信托管理办法》的、由国务院或证监会层面颁布的、独立成文的“法律”或“行政法规”,这个名称通常是对一系列规范证券投资类信托业务的部门规章、规范性文件和监管要求的统称。

这些规定主要由中国证券监督管理委员会(证监会)和中国银行保险监督管理委员会(银保监会,现已合并为“国家金融监督管理总局”)联合或单独发布,最核心、最直接相关的文件是:

- 《关于规范金融机构资产管理业务的指导意见》(简称“资管新规”,2025年发布)

- 《信托公司资金信托管理办法》(简称“资金信托新规”,2025年发布)

这两个文件共同构成了当前规范“证券投资信托”业务的顶层设计,下面,我将围绕这两个核心文件,为您系统地梳理和解读“证券投资信托管理办法”的核心内容。

什么是证券投资信托?

我们要明确其定义。

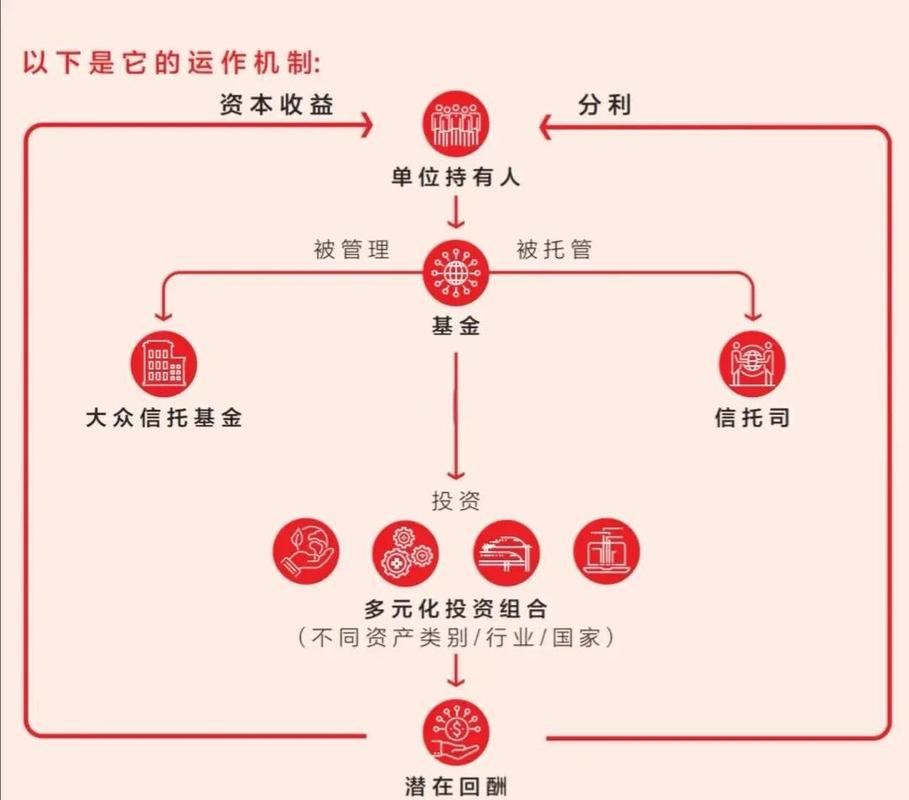

证券投资信托是指信托公司作为受托人,接受委托人的资金委托,以投资于公开交易的股票、债券、基金份额、资产支持证券、衍生品等证券市场金融产品为主要目的设立的信托计划。

就是通过信托产品,让投资者的钱进入股市、债市等证券市场进行投资,它是一种重要的非标转标后的标准化投资渠道。

核心监管框架与主要内容(解读“办法”)

当前的监管框架可以概括为“一个总体要求 + 一个专项规定”。

(一) 总体要求:资管新规

资管新规是整个大资管行业的“宪法”,它确立了以下基本原则,证券投资信托必须遵守:

-

打破刚性兑付:

- 核心变化:信托公司不得承诺保本保收益,投资者需自负盈亏。

- 影响:彻底改变了过去“信托=高收益、零风险”的市场认知,推动产品净值化转型。

-

禁止资金池:

- 核心变化:每只信托产品需单独管理、单独建账、单独核算,不同产品之间不能进行“滚动发行、期限错配”。

- 影响:杜绝了用新投资者的钱去兑付旧投资者的“庞氏骗局”模式,要求投资运作更加透明规范。

-

消除多层嵌套:

- 核心变化:资管产品可以投资一层其他资管产品,但所投资的资管产品不得再投资其他资管产品(公募基金除外)。

- 影响:减少了通道业务,使资金流向更加清晰,风险更容易穿透识别。

-

实行穿透式监管:

- 核心变化:向上识别产品的最终投资者(谁的钱),向下识别资产的最终投向(钱去了哪里)。

- 影响:防止监管套利,确保所有金融活动都被纳入监管视野。

-

规范杠杆水平:

- 核心变化:对不同类型资管产品的杠杆率有严格限制,结构化信托产品的劣后级与优先级的杠杆倍数有上限要求。

- 影响:控制市场整体风险,防止过度投机。

(二) 专项规定:资金信托新规

这是针对信托公司“资金信托业务”的专门管理办法,于2025年发布,是当前证券投资信托最直接的监管依据,其核心要点如下:

-

明确业务定位与分类:

- 资金信托分为私募资金信托和公开募集资金信托。

- 证券投资信托属于私募资金信托的范畴,主要面向合格投资者非公开发行。

- 禁止“非标资金信托”投资于公开证券市场,这是一个重要的分水岭,引导信托回归本源。

-

投资者门槛与数量限制:

- 合格投资者:投资单个信托产品,不低于100万元金融资产。

- 投资者数量:单只私募资金信托的投资者人数累计不得超过200人。

-

非标资产投资限制(“非标转标”的核心):

- 核心限制:全部集合资金信托投资于非标准化债权类资产的合计金额,在任何时点均不得超过全部集合资金信托合计实缴金额的50%。

- 解读:这意味着,信托公司不能再像过去那样,将大部分资金投向非标资产(如信托贷款、应收账款收益权等),为了满足这个要求,信托公司必须将更多资金转向标准化资产,其中就包括股票、债券、公募基金等,这极大地促进了证券投资信托业务的发展。

-

杠杆率限制:

- 结构化证券投资信托的杠杆率不得超过1:1(即劣后级与优先级比例不低于1:1),相比过去有所收紧,旨在控制风险。

-

信息披露与净值化管理:

- 信托公司需要定期向投资者披露信托产品的净值、投资运作情况、风险状况等信息。

- 产品必须进行净值化管理,真实、公允地反映资产价值,不再是过去那种“预期收益率”模式。

-

强化投资者保护:

- 要求信托公司对投资者进行风险承受能力评估,做到“将合适的产品卖给合适的投资者”。

- 加强投资者教育,充分揭示投资风险。

证券投资信托的主要类型

在新的监管框架下,证券投资信托主要分为以下几种:

-

单一证券投资信托:

- 由一个委托人设立,资金规模较大,通常由高净值个人或机构设立。

- 投资策略和标的由委托人和受托人(信托公司)协商确定,灵活性高。

-

集合证券投资信托:

- 由多个投资者(不超过200人)共同出资设立。

- 这是目前市场上的主流形式,分为:

- 固定收益类:主要投资于债券、可转债等,追求稳健收益。

- 权益类:主要投资于股票,追求资本增值。

- 混合类:同时投资于股票和债券,平衡风险与收益。

- 其他类:如量化对冲、CTA(管理期货策略)等策略型产品。

-

结构化证券投资信托:

- 通过收益权分层设计,分为优先级和劣后级。

- 优先级:通常由风险偏好较低的投资者认购,享受优先分配收益的本金保障,但收益也相对较低。

- 劣后级:通常由风险承受能力较强的投资者(如专业投资机构)认购,承担主要风险,但收益潜力也更高。

- 作用:是一种杠杆化的投资工具,也是风险分层管理的手段。

总结与展望

当前“证券投资信托管理办法”的核心逻辑可以概括为:

- 定位:引导信托业务回归“受人之托、代客理财”的本源,成为服务实体经济和居民财富管理的重要力量。

- 方向:推动信托业务从过去依赖非标资产的“影子银行”模式,转向以标准化资产(特别是证券资产)为核心的资产管理模式。

- 原则:净值化、去刚兑、防套利、强穿透、重保护。

- 目标:压缩通道业务,发展主动管理能力,让信托真正成为专业化的证券投资机构。

未来展望:

随着资金信托新规的深入实施,证券投资信托市场将呈现以下趋势:

- 产品净值化转型加速:投资者将习惯于以净值波动来衡量产品表现,风险自担意识增强。

- 主动管理能力成为核心竞争力:信托公司必须提升自己的投研能力、资产配置能力和风险控制能力,才能在竞争中生存。

- 与公募基金、券商资管等同台竞技:在相同的监管规则下,证券投资信托将与其他资管机构在标准化资产领域展开更直接的竞争。

- 服务高净值客户和机构投资者的优势:凭借其在非标资产领域积累的客户资源和定制化服务能力,信托公司在为超高净值客户和机构客户提供复杂的、定制化的证券投资解决方案方面,仍具有独特优势。

希望这份详细的解读能帮助您全面理解“证券投资信托管理办法”的内涵和影响。

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/6973.html发布于 03-01

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网