借据与借条法律效力有何不同?

摘要:

在现代中国的司法实践中,借条和借据的法律效力是基本相同的,它们都可以作为证明借贷关系存在的重要证据, 法院在审理民间借贷案件时,并不会仅仅因为文书的名称是“借条”还是“借据”就对其...

摘要:

在现代中国的司法实践中,借条和借据的法律效力是基本相同的,它们都可以作为证明借贷关系存在的重要证据, 法院在审理民间借贷案件时,并不会仅仅因为文书的名称是“借条”还是“借据”就对其... 在现代中国的司法实践中,借条和借据的法律效力是基本相同的,它们都可以作为证明借贷关系存在的重要证据。 法院在审理民间借贷案件时,并不会仅仅因为文书的名称是“借条”还是“借据”就对其效力做出截然不同的判断。

(图片来源网络,侵删)

尽管法律效力基本相当,它们在、使用习惯和侧重点上存在一些细微的差别,理解这些差别,有助于您在出具或持有这类文书时,更好地维护自身权益。

定义与核心区别

借条

- 定义:“借条”是“借到条”的简称,核心在于一个“借”字,它更侧重于描述“借钱”这个动作的发生。

- :通常需要明确记载:

- 出借人(把钱借给你的人)是谁。

- 借款人(向人借钱的人)是谁。

- 借款金额(大小写都要有,以防涂改)。

- 借款日期(何时借的钱)。

- (可选但强烈建议)还款日期、利息约定、借款人身份信息、出借人账户信息等。

- 侧重点:证明“借贷行为已经发生”,当你拿到钱的那一刻,出具一张借条,就证明了“你从某人那里借到了一笔钱”这个事实。

借据

- 定义:“借据”是“借用凭据”的简称,核心在于一个“据”字,它更侧重于作为“凭证”或“证据”,证明一种债权债务关系的存在状态。

- :与借条类似,需要包含出借人、借款人、金额等关键信息。

- 侧重点:证明“债权债务关系客观存在”,它既可以用于证明已经发生的借贷,也可以作为一种确认,比如双方对一笔旧账进行核对后,出具一张借据来确认这笔债务。

法律效力的详细分析

作为证据的效力(核心)

无论是借条还是借据,它们都属于书证,是证明借贷关系存在的直接证据,法院在审理案件时,会根据《中华人民共和国民事诉讼法》及相关司法解释来审查其证据效力。

- 真实性:文书是否真实,有无伪造、变造的可能。

- 合法性:文书的形成过程是否合法,内容是否违反法律或社会公共利益。

- 关联性是否与案件事实(即借贷关系)相关。

只要一份借条或借据在这三方面都过关,它就具有充分的证据效力。

关键要素比名称更重要

决定一份借贷文书法律效力的,不是它的标题是“借条”还是“借据”,而是它是否包含了以下核心要素:

(图片来源网络,侵删)

- 当事人信息:出借人和借款人的姓名、身份证号、住址等,这是确定权利义务主体的基础。

- 借款金额:必须明确,并且最好同时使用大小写,以防篡改。“人民币伍万元整(¥50,000.00)”。

- 借款事实:文书中需要体现出“借”或“欠”的意思表示,今借到…”、“兹向…借款…”等。

- 出借人交付事实:虽然借条本身是交付的凭证,但在发生纠纷时,如果对方抗辩“钱没给”,出借人可能还需要提供转账记录、取现凭证等辅助证据来证明钱款已经实际交付。

特别注意:一份只有借款人签名,但没有写明出借人是谁的“借条”,其效力会大打折扣,因为无法确定债权人是谁,这张纸在法律上可能只是一张“白条”。

司法实践中的细微差别(为什么人们更偏爱“借条”)

虽然法律效力相同,但在实践中,由于名称和习惯的不同,可能会带来一些潜在的细微影响:

| 特征 | 借条 | 借据 |

|---|---|---|

| 名称含义 | 强调“借钱”的行为 | 强调“债务”的状态 |

| 使用场景 | 绝大多数情况下用于即时发生的借贷,比如朋友、同事之间,一手交钱,一手交条。 | 使用场景稍显宽泛,除了即时借贷,也可能用于对账、确认旧欠等情况,双方对一笔历史账目进行确认,出具一张“借据”来明确债权。 |

| 证明重点 | 证明“钱已经借到了”,与交付行为结合更紧密。 | 证明“这笔债务是存在的”,更像一份对事实的确认书。 |

| 法律风险感知 | 大众普遍认为,借条的法律证明力更强、更直接,因为它明确记录了借款这一动态过程。 | 有时会被误解为“历史欠款”的凭证,甚至可能被误解为“旧账”的证明,在证明“即时交付”这一点上,心理上稍弱于借条。 |

一个形象的比喻:

- 借条 就像一张 “收货单”,证明你“收到了”一批货物(钱)。

- 借据 就像一张 “仓库库存清单”,证明仓库里“存放着”一批货物(债务)。

两者都能证明货物的存在,但“收货单”更能直接体现“交付”这个动作。

(图片来源网络,侵删)

结论与最佳实践建议

- 法律效力等同:借条和借据在法律上都是证明借贷关系的有效凭证,法院不会因名称不同而区别对待。

- 内容决定一切:一份规范、要素齐全的“借据”的效力,远高于一份要素不全、内容模糊的“借条”。

- “借条”是主流选择:由于“借条”名称直接、清晰,能更好地与“交付钱款”这一事实相对应,因此在民间借贷中,出具“借条”是更普遍、更推荐的做法。

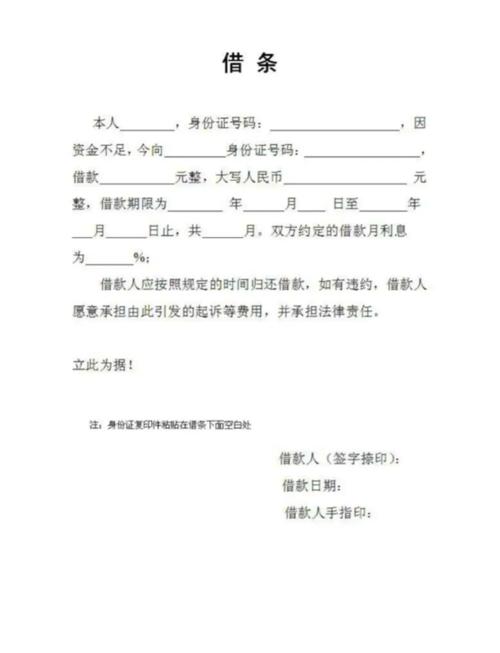

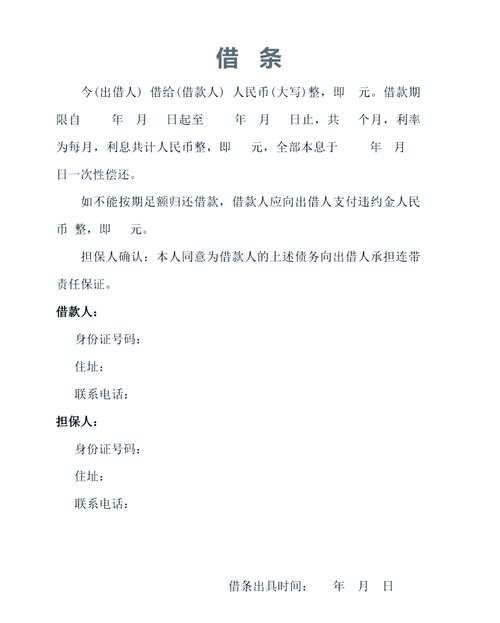

最佳实践建议(如何出具一份具有强法律效力的借贷凭证):

- 首选“借条”:使用“借条”作为文书名称,含义清晰。

- 标题要醒目:在纸张顶部正中央写明“借条”二字。

- 信息要完整:

- 出借人:写明您的姓名、身份证号、联系方式。

- 借款人:务必写明对方姓名、身份证号(与身份证原件核对)、住址、联系方式,最好让其按捺指印。

- 金额:大小写都必须有,大小写金额必须一致,金额前写明币种(如“人民币”)。

- 用途:可以简单写明借款用途(如“用于个人周转”),避免用于非法活动。

- 利息:如约定利息,必须明确写明利率(年利率/月利率),且利率不得超过法律保护的上限(目前为合同成立时一年期LPR的4倍)。

- 还款日期:明确约定一个具体的还款日期,如果没有约定,出借人可以随时主张还款,但需给借款人合理的准备时间。

- 交付方式要留痕:

- 首选银行转账:通过银行转账或微信/支付宝转账,并在借条中注明“借款已通过银行转账(账号:XXX)方式全额支付”,转账时附言最好写“借款”。

- 现金交付:如果必须现金交付,务必在借条中写明“以现金方式支付”,并最好有在场人见证或在视频录像下完成,以备不时之需。

- 落款要规范:

- 借款人亲笔签名,并按捺指印(右手食指)。

- 写明出具借条的日期(年、月、日)。

- 保留原件:借条应由出借人持有原件,借款人可以保留一份复印件或照片,切勿将原件交给出借人后再拿回来拍照或复印,这容易引发纠纷。

不要纠结于“借条”和“借据”的名字,关键在于内容是否清晰、要素是否齐全、事实是否明确,一份完美的“借条”是您债权最有力的保障。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/6843.html发布于 今天

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网