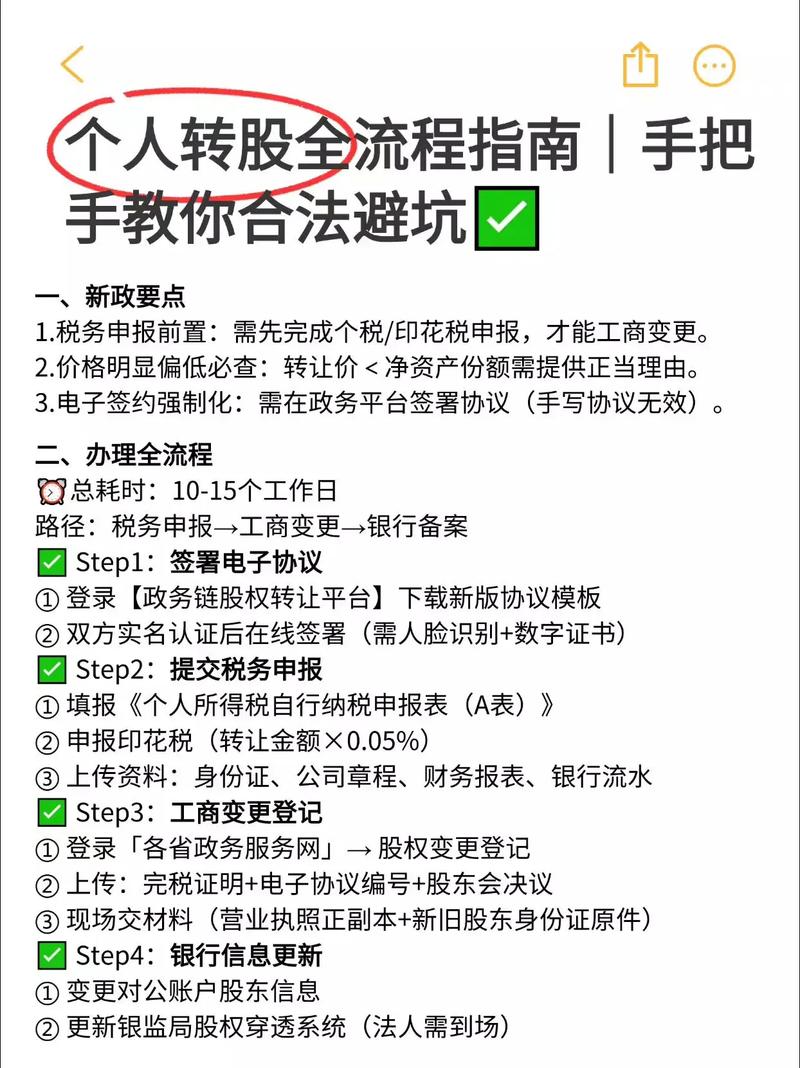

股东投资款为何必须注明投资款?

摘要:

这是一个非常重要且常见的问题,简短的回答是:强烈建议,并且最好必须写“投资款”,下面我将从法律、税务和实务操作三个层面详细解释为什么,在股东向公司出资时,款项的性质描述(即用途)至...

摘要:

这是一个非常重要且常见的问题,简短的回答是:强烈建议,并且最好必须写“投资款”,下面我将从法律、税务和实务操作三个层面详细解释为什么,在股东向公司出资时,款项的性质描述(即用途)至... 这是一个非常重要且常见的问题,简短的回答是:强烈建议,并且最好必须写“投资款”。

(图片来源网络,侵删)

下面我将从法律、税务和实务操作三个层面详细解释为什么。

在股东向公司出资时,款项的性质描述(即用途)至关重要,将款项明确写为“投资款”或“实收资本”是正确、规范且风险最低的做法,模糊的写法,如“借款”、“往来款”或直接空白,会给公司和股东带来巨大的法律和税务风险。

法律层面:明确股东权利与义务

从法律角度看,这笔钱的性质决定了它是什么。

-

写“投资款” = 股东出资

(图片来源网络,侵删)

(图片来源网络,侵删)- 法律性质:这笔钱成为公司的“注册资本”或“实收资本”,是股东对公司最基本的义务,它构成了公司法人财产权的组成部分,公司对其享有独立的所有权。

- 股东权利:股东因此获得相应的股权,包括资产收益权、参与重大决策和选择管理者等权利。

- 法律文件:这笔出资需要记载于《股东名册》,并在公司登记机关(市场监督管理局)办理实收资本(或注册资本)的变更登记,这是股东身份和出资额的法定凭证。

-

不写或写错(如“借款”) = 法律关系模糊

- 法律性质:如果写的是“借款”,那么这笔钱在法律上会被认定为公司对股东的债务,股东是债权人,公司是债务人,这是一种借贷关系,而非投资关系。

- 股东权利:股东没有股权,只有债权,他只能要求公司还本付息,不能参与公司经营决策,也不能分享公司利润。

- 巨大风险:

- 股权未被确认:如果公司未来发展良好,股东想主张自己是股东并分配利润,会因为出资凭证上写的是“借款”而陷入被动,需要额外证据证明真实意图是投资。

- 抽逃出资嫌疑:如果股东之后以“还款”为由从公司取走资金,很容易被认定为“抽逃出资”,这是严重的违法行为,可能导致股东个人对公司债务承担连带责任。

法律风险总结:写“投资款”是锁定股东身份、明确权利义务的唯一正确方式,任何其他模糊的表述都可能在未来引发股权归属纠纷。

税务层面:避免税务风险

税务问题是股东出资中最容易踩“坑”的地方,关键在于区分“投资”和“借款”。

-

写“投资款” = 正确的税务处理

(图片来源网络,侵删)

(图片来源网络,侵删)- 公司角度:股东的投资款,在计入“实收资本”时,不需要缴纳企业所得税,因为这不是公司的收入,而是所有者权益的增加。

- 个人角度(股东):股东用个人资产(如现金)投资公司,不涉及个人所得税,这是资产的转换,而非所得。

-

写“借款” = 潜在的税务噩梦

- 公司角度:如果股东把钱“借”给公司,公司支付利息时,利息支出需要作为财务费用在税前扣除,但为了合规,需要签订正式的借款合同,并且利率不高于金融企业同期同类贷款利率,否则超支部分不得税前扣除,还可能涉及关联方交易纳税调整。

- 个人角度(股东):这才是最大的风险点!

- 利息收入:如果公司向股东支付利息,股东需要就利息收入缴纳20%的个人所得税。

- 视同分红/股息:税务机关有很强的反避税能力,如果股东长期“借款”不还,尤其是在公司有盈利的情况下,税务机关可能会认为这是在变相分配利润,从而将这笔“借款”视同股息、红利所得,要求股东缴纳20%的个人所得税,一旦被认定为“视同分红”,补税、滞纳金和罚款将非常可观。

税务风险总结:写“借款”不仅操作复杂,而且极易触发个人所得税的税务风险,将出资明确为“投资款”,是避免税务麻烦的最简单、最有效的方法。

实务操作层面:清晰、规范、易管理

从公司日常运营和管理的角度看,清晰的记录至关重要。

-

会计处理:

- 投资款:会计分录为

借:银行存款,贷:实收资本,清晰明了,所有者权益一目了然。 - 借款:会计分录为

借:银行存款,贷:其他应付款-XXX股东,这会在资产负债表上形成一笔负债,可能会影响公司的负债率和银行信贷评估。

- 投资款:会计分录为

-

公司治理:

- 投资款:明确记录在股东名册和工商档案中,是股东行使权利(如投票、分红)的基础。

- 借款:作为公司负债,需要按照债务进行管理和偿还,与股东的身份权利无关。

-

未来融资:当公司引入新的投资者时,尽职调查会非常严格,如果早期股东的出资凭证是“借款”,会给新投资者和融资机构带来巨大的困惑和不信任感,严重影响融资进程。

最佳实践建议

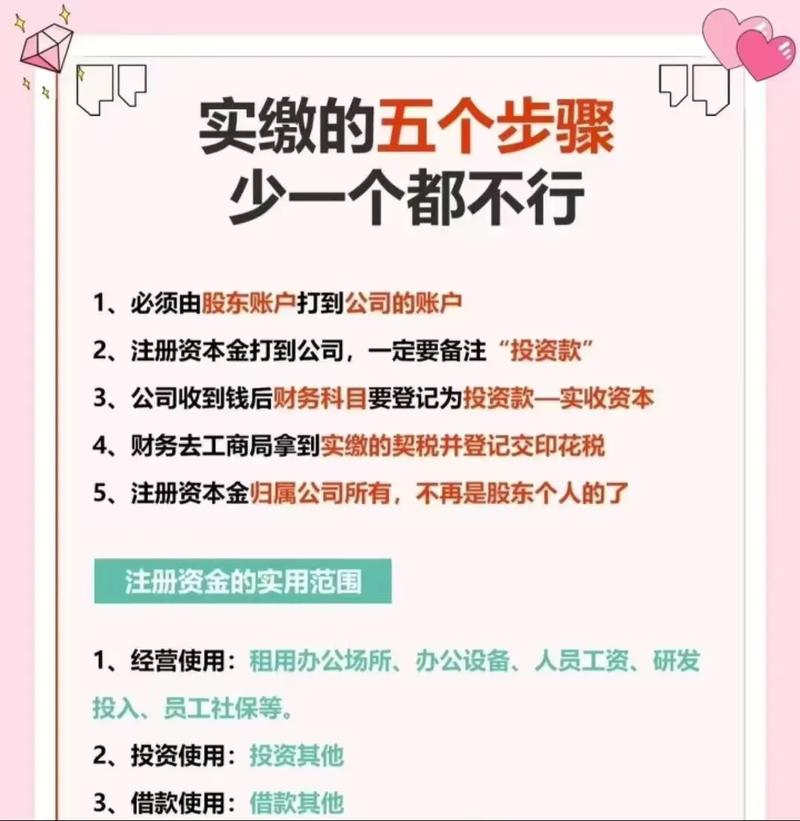

- 必须明确用途:在任何与股东出资相关的文件中,都必须清晰注明款项性质为“投资款”或“出资款”。

- 完善凭证链:

- 银行转账附言:在银行转账时,在“附言”或“备注”一栏里务必写上“投资款”或“XX(股东姓名)投资款”。

- 收据/证明:公司收到款项后,应向股东出具加盖公司财务章的《收据》,明确写明“今收到XXX(股东姓名)投资款,金额为人民币XX元”。

- 股东会决议:召开股东会,形成决议,同意该股东出资并确认其出资额和股权比例。

- 章程修正案/工商变更:如果增加注册资本,需要修改公司章程,并到市场监督管理局办理变更登记,将新的出资额和股东信息登记在册。

- 咨询专业人士:如果您不确定如何操作,务必咨询会计师或律师,确保每一步都合法合规,避免留下后患。

股东投资款,必须写“投资款”。

这不仅仅是一个简单的文字游戏,而是区分股权与债权、投资与借贷的根本标志,它直接关系到股东的法律地位、公司的税务合规以及未来的融资发展,为了您和公司的长远利益,请务必从一开始就规范操作,清晰记录。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/677.html发布于 2025-12-14

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网