个人投资经营贷款包括

摘要:

个人投资经营贷款是指银行或其他金融机构向符合条件的个人发放的,用于其合法合规投资经营活动的人民币贷款,这笔钱的用途非常明确,就是“以钱生钱”,用于生产经营,而不是用于消费(如买房、...

摘要:

个人投资经营贷款是指银行或其他金融机构向符合条件的个人发放的,用于其合法合规投资经营活动的人民币贷款,这笔钱的用途非常明确,就是“以钱生钱”,用于生产经营,而不是用于消费(如买房、... 个人投资经营贷款是指银行或其他金融机构向符合条件的个人发放的,用于其合法合规投资经营活动的人民币贷款,这笔钱的用途非常明确,就是“以钱生钱”,用于生产经营,而不是用于消费(如买房、买车、旅游等)。

(图片来源网络,侵删)

贷款的核心定义与特点

- 贷款主体:具有完全民事行为能力的自然人。

- 贷款用途:必须明确用于合法合规的生产经营活动,这是银行审批的核心和底线。

- 还款来源:主要依赖于借款人经营所产生的现金流,而不是其工资收入。

- 担保方式:通常要求提供足额的抵押物(如房产、商铺)或担保,风险相对较高,因此风控更严格。

- 贷款额度:通常较高,额度从几十万到数千万不等,取决于经营规模、抵押物价值和银行政策。

贷款的主要用途(具体可以用来做什么?)

银行对贷款用途的审查非常严格,必须是“真实、合规、明确”的经营活动,主要包括但不限于以下场景:

流动资金周转

这是最常见的用途,用于解决企业或个体户在经营过程中的短期资金缺口。

- 例子:

- 支付供应商的货款、原材料采购款。

- 支付员工工资、水电房租等日常运营开支。

- 在销售淡季囤积商品,以备旺季销售。

固定资产购置

用于购买生产经营所需的长期、耐用的资产。

- 例子:

- 购买生产设备、机器、机床。

- 购买运输车辆(货车、物流车)。

- 购买或装修商铺、办公室。

项目投资

用于启动一个新的项目或扩大现有业务规模。

(图片来源网络,侵删)

- 例子:

- 开设一家新的分店、分厂。

- 投资一个新的生产线或技术改造项目。

- 用于投标某个项目的保证金或前期投入。

债务置换

用这笔成本更低(利率更低)的经营贷款,去偿还之前利率更高的其他贷款(如民间借贷、信用卡分期等),优化财务结构。

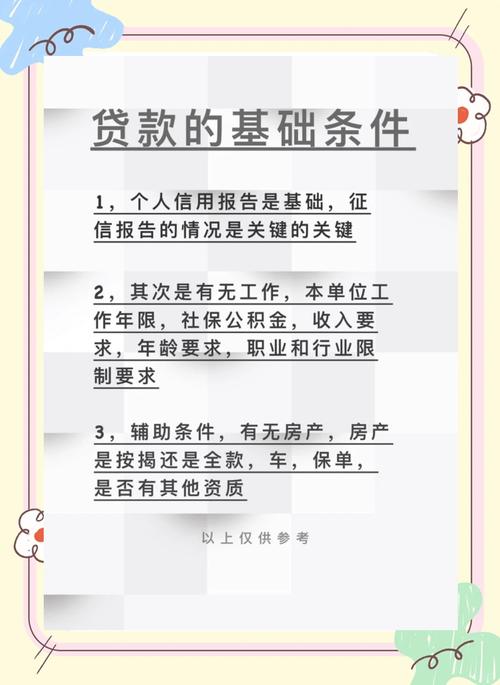

贷款的基本申请条件(谁能申请?)

申请个人投资经营贷款,申请人通常需要满足以下硬性条件:

-

基本资格:

- 年满18周岁,具有完全民事行为能力的中国公民。

- 在贷款银行所在地有固定的住所。

- 个人信用记录良好,无严重逾期或不良信用记录。

-

经营资格:

(图片来源网络,侵删)

(图片来源网络,侵删)- 拥有合法、持续、稳定的经营实体,这可以是:

- 个体工商户

- 个人独资企业

- 合伙企业

- 有限责任公司(通常要求是股东或实际控制人)

- 经营实体需注册并实际经营一段时间(通常要求至少半年或一年以上)。

- 拥有有效的营业执照、税务登记证等相关证照。

- 拥有合法、持续、稳定的经营实体,这可以是:

-

资金用途:

能够提供清晰的、用于合法生产经营的证明材料(如购销合同、发票、项目计划书等)。

-

还款能力:

- 经营实体必须具备良好的盈利能力和现金流,能够覆盖贷款本息。

- 银行会要求提供近1-2年的银行流水、财务报表(如果有的话)、纳税证明等,以核实经营状况。

-

担保要求:

- 抵押类:最常见的方式,提供个人或第三方的房产、商铺、土地等作为抵押物,抵押物需要有足够的评估价值,通常贷款额度为抵押物评估价值的50%-70%。

- 质押类:提供存单、国债、金融理财产品等作为质押。

- 担保类:由专业的担保公司提供连带责任担保,或由具备实力的个人/企业提供保证担保。

申请所需的主要材料清单

申请时,通常需要准备以下几类材料:

-

个人身份证明:

借款人及配偶的身份证、户口本、结婚证(如已婚)。

-

经营实体证明:

- 营业执照正副本。

- 经营场所的租赁合同或产权证明。

-

经营状况证明:

- 近6-12个月的银行对公账户流水(最重要!体现经营规模和稳定性)。

- 近1-2年的纳税证明(如增值税、企业所得税纳税申报表),这是银行判断经营健康状况的重要依据。

- 近期的财务报表(损益表、资产负债表,如有)。

- 上下游购销合同、订单、发票等,用以证明业务真实性。

-

贷款用途证明:

与用途相关的合同、协议、报价单等,购买设备的购销合同。

-

担保材料:

- 抵押物:房产证、土地证等,银行会安排评估公司进行价值评估。

- 保证人:保证人的身份证、收入证明、征信报告等。

-

其他:

- 个人征信报告(需授权银行查询)。

- 银行要求的其他补充材料。

贷款的关键要素(成本和期限)

- 贷款额度:根据经营状况、抵押物价值和银行政策综合评定,通常从几十万到上千万不等。

- 贷款期限:一般为1-5年,部分银行最长可达10年,通常与贷款用途匹配,如购买设备等固定资产,期限可长一些;用于流动资金,期限则较短。

- 贷款利率:

- 通常高于个人住房按揭贷款。

- 会根据借款人的资质、经营状况、抵押物情况、信用记录等因素在LPR(贷款市场报价利率)基础上进行浮动。

- LPR + 100个基点(即1%)。

- 还款方式:

- 等额本息:每月还款金额固定,包含部分本金和利息。

- 先息后本:每月只支付利息,贷款到期一次性归还本金,这种方式对前期现金流压力较小,但到期需有足够的资金偿还本金,风险较高。

- 随借随还:部分银行针对流动资金贷款提供,在授信额度内可以循环使用,按日计息,随借随还,非常灵活。

与其他贷款的区别

| 贷款类型 | 个人投资经营贷款 | 个人消费贷款 | 个人住房按揭贷款 |

|---|---|---|---|

| 贷款用途 | 生产经营活动(如进货、买设备) | 个人消费(如装修、旅游、买车) | 购买住房 |

| 借款人 | 个体工商户、企业主等经营者 | 普通工薪阶层 | 普通购房者 |

| 还款来源 | 经营产生的利润和现金流 | 个人工资收入 | 个人工资收入 |

| 担保方式 | 抵押、质押、担保为主,要求高 | 信用(无抵押)为主,或抵押 | 所购房产抵押 |

| 贷款利率 | 相对较高 | 介于经营贷和房贷之间 | 相对最低,有政策优惠 |

| 贷款额度 | 较高,从几十万到数千万 | 较低,通常几十万以内 | 较高,取决于房价和首付 |

| 监管要求 | 用途监管严格,受托支付 | 用途监管较严,防止流入楼市/股市 | 严格的首付比例和限购政策 |

总结与提醒

个人投资经营贷款是企业家和个体户重要的融资工具,能有效解决发展中的资金瓶颈,但在申请和使用时,务必注意以下几点:

- 用途合规是生命线:绝对不能将贷款资金流入房地产、股市、期货等被严格禁止的领域,银行会通过受托支付(直接将款项打到合同对手方账户)等方式进行监管。

- 量力而行:充分评估经营风险和还款能力,避免因过度借贷导致资金链断裂。

- 维护良好信用:个人征信和经营实体的信用记录是未来融资的基石。

- 选择合适的银行:不同银行的利率、额度、审批速度和风控偏好不同,多咨询、多比较,选择最适合自己的产品。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/6563.html发布于 今天

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网